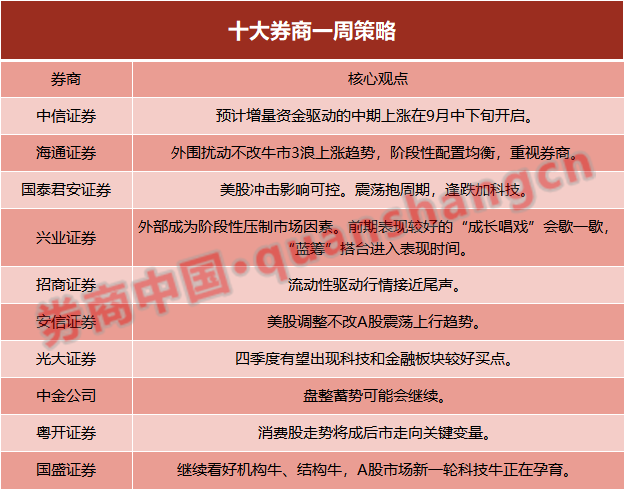

中信证券:预计增量资金驱动的中期上涨在9月中下旬开启

近期突发扰动打乱了增量资金入场节奏,存量资金也出现了紊乱行为,但短暂影响消退后,随着基本面持续恢复得到验证以及中美大选前最后的扰动因素落地,预计增量资金驱动的中期上涨在9月中下旬开启。

首先,边境争端阶段性逆转了外资流入趋势,投机交易逆转又诱发了美股暴跌,集中出现的扰动打乱了增量资金入场节奏,但我们预计边境争端和美股暴跌对市场仅有短暂影响。其次,创业板低价股的炒作短期内对散户资金形成分流,而中报季后部分机构投资者调仓诱发了高位消费股的调整,不过这种紊乱的资金行为预计很快会回归正常形成合力。再次,我们认为未来潜在的增量流动性依然充裕,只是在等待入场时机,表面上短暂的流动性紧张并不是流动性实质的收紧。最后,9月中旬集中公布的经济数据料将继续验证基本面的持续复苏,华为芯片断供生效,字节和腾讯交易禁令细节也将明确。

随着国内经济数据和中美扰动因素的落地,增量资金预计在中下旬加速入场,推动市场开启一轮增量资金驱动的中期上涨。配置上依旧推荐周期、可选消费和金融三条主线,并建议开始配置调整已到位的科技龙头。

海通证券:外围扰动不改牛市3浪上涨趋势

①长期看股市上涨全靠盈利增长,牛市中估值有较大贡献,美股牛市中估值贡献1/3涨幅,A股2/3。②疫情推后基本面回升,19年以来牛市上涨主要靠估值。今年下半年至明年基本面修复,叠加资金面充裕支持牛市进入3浪。③外围扰动不改牛市3浪上涨趋势,阶段性配置均衡,重视券商。

国泰君安证券:震荡抱周期,逢跌加科技

美股震荡加剧对A股及北上资金均具有一定的负面影响,但考虑到美股下跌空间有限,及国内经济复苏的优势,美股冲击影响可控。震荡格局,盈利端支撑A股难以跌破震荡区间下沿,但考虑到A股当前的估值及结构特征,向上突破区间上沿难度也较大。

震荡抱周期,逢跌加科技。从盈利修复和低风险特征思路出发,核心集中在顺周期与消费风格中,逢跌加科技。银行:政策环境边际向好,估值已较充分反映悲观预期。建材的“主角”光环:备战金秋,施工旺季最具进攻性品种将是早周期。机械:工程机械高景气,先进制造高成长。家电:可选消费中值得期待的种子选手,目前涨幅相对较低。汽车/新能源:新能源汽车销量进入景气周期,产业链繁荣可期。

兴业证券:外部成为阶段性压制市场因素

美股大选冲刺期,华为许可证迎来关键时间点,美股大幅波动,外部扰动增加,阶段性对A股情绪产生影响,成为市场向下的主要因素。内部经济持续复苏,经济复苏主线仍是较为确定性的方向,基本面的修复成为市场向上的力量。两种因素交织,市场由前期单边快速上涨,进入横盘整理阶段,前期表现较好的“成长唱戏”会歇一歇,“蓝筹”搭台进入表现时间。中长期看,权益时代,自2019年初开启,指数逐级抬升的“长牛”趋势并未改变。

招商证券:流动性驱动行情接近尾声

近期美联储扩表行为已经阶段性告一段落,流动性驱动资产黄金和FAAMG近期陷入剧震,中国消费医药龙头进入相仿的剧震,似乎预示着流动性驱动行情接近尾声。A股自7月以来风格趋向于均衡,未来经济复苏相关领域可能迎来更好表现。对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑。微观增量资金较前期明显放缓。中报业绩显示企业盈利加速改善,投资者仍在业绩超预期的领域加大布局力度。

展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。保险银行等金融板块,建材、化工等周期板块,轻工家电等地产后周期消费,航空酒店机场影视等出行消费也有望依次恢复。科技领域的消费电子、电动智能汽车也将会在三季度开启复苏周期。估值性价比将会重新成为市场考量的重要因素。

安信证券:美股调整不改A股震荡上行趋势

近期美股下跌大概率是常规回调,不是牛转熊。其直接原因是短期涨幅过高,技术上有调整需要。美国经济复苏仍将在曲折中前行,美联储将持续维持当前宽松政策,全球流动性泛滥、中国复苏趋势占优,A股配置吸引力占优这三大“复苏牛”核心逻辑仍然未被破坏,美股大跌无碍A股中期趋势。美股调整对A股的影响将主要体现在三个方面:通过北上资金直接影响A股,影响全球风险偏好并从港股、人民币汇率等渠道间接影响A股,科技龙头股价波动影响A股科技映射相关方向。

安信证券认为,A股及相关板块已经展开了将近两个月的震荡,美股短期调整对A股影响有限。行业配置重点关注景气上行的军工、苹果链、云计算、疫苗、化工、影视、旅游、航空等。主题继续看好“国内大循环”主线。

光大证券:四季度有望出现科技和金融板块较好买点

上周A股市场继续维持震荡态势,截至周五收盘,A股各指数均小幅下跌,结构上,创业板表现优于主板及中小板,周期板块整体表现较好,消费及金融板块回调幅度较大。消息层面,上周外围市场再次动荡,中美摩擦、中印冲突影响市场风险偏好,美股大跌拖累A股市场表现。此外,上周消费板块龙头公司下跌亦引发市场关注,对此,光大证券认为,目前必需消费估值处于历史高位,随着国内疫情防控常态化及国内经济稳步复苏,必需消费品的业绩确定性优势和避险属性优势将有所下降,必需消费板块的投资性价比有所降低。

展望后市,本周投资者可重点关注M2等金融数据,配置上,投资者可重点关注周期板块中的基建产业链、可选消费中的汽车及家电,对于科技和金融板块,四季度市场有望出现较好的买点。

中金公司:盘整蓄势可能会继续

与上周美股尤其是科技股短线大幅回调类似,A股的部分年初至今领涨的消费、医药及科技个股出现了较为明显的股价波动,对整体A股投资者的风险偏好也造成一定影响。下半年的配置策略强调“新经济”依然是主线,但“新老更加均衡”,原因在于部分新经济板块估值已经不低、仓位也不低,短线吸引力有所下降。在七月中旬市场短期过热后提示市场“行稳方能致远”,A股市场在此前经历了连续上涨后可能会经历一段“盘整蓄势”的时期,目前这种情况可能会继续。

中期来看,国内复工复产继续深化、政策预期平稳、外围疫情再次带来深度影响的可能性较小,对市场中期走势不宜悲观。操作上,基本面风格仍是主线,要兼顾盈利与估值,短期关注基本面或改善、估值仍不高、表现相对落后的领域,包括部分原材料、家电、汽车、轻工家居、券商等,同时关注基本面因全球疫情可能改善而预期边际好转的外需、航空等品种,在盘整中逢低吸纳代表消费升级与产业升级趋势的优质龙头。

粤开证券:消费股走势将成后市走向关键变量

外盘周五晚间续跌可能对周一A股有一定扰动,未来存在两种走势可能:1、若A股延续周五强于外围市场的表现,则充分显示A股的韧性和独立性,有望在后续美股反弹时顺势挑战前高;2、若A股在周五表现出韧性后,周一补跌,则前期冲关无果叠加外盘干扰,市场情绪可能会有所松动,将使得估值探寻箱体下轨区域。由于A股消费板块近期是近期杀跌主角,类比美股科技股,都是市场核心资产以及前期高估值品种,因此影响后续走势的关键变量是消费板块的走势。

行业配置方面,短期干扰不影响中长期趋势,关注经济复苏及A股盈利恢复带来的结构性投资机会:(1)周期性行业;(2)必需和可选消费品;(3)高弹性成长股;(4)金融板块:周日召开的2020中国国际金融年度论坛中,官员强调进一步发展直接融资,持续完善资本市场对外开放,我国股市“牛短熊长”正在消失,利好金融板块。

国盛证券:继续看好机构牛、结构牛,A股市场新一轮科技牛正在孕育

近期美股大跌,但货币宽松支撑下短期并不存在崩盘的风险。对于A股,也不构成重大冲击。后续,继续密切关注美联储的宽松节奏以及美国市场的流动性边际变化,风险或在年底出现:首先,随着11月美国总统大选结束,美联储维稳市场的动力将有所减弱。其次,随着美国疫情逐步得到控制,乃至疫苗有望在年底面世,美国经济也将进一步复苏,带动美联储货币政策逐渐恢复正常化。因此,若年底美国货币政策边际收紧、美股出现大幅下跌,或将对国内市场形成一定冲击。

当前,继续看好机构牛、结构牛,A股市场新一轮科技牛正在孕育。从年初以来一直强调消费和科技是市场两大主线。在外部风险已非主要矛盾,宏观流动性也不会系统性收紧,同时以公募基金为主导的机构增量持续入市、股市流动性充裕之下,当前市场大逻辑并未发生变化。因此,继续看好机构牛、结构牛,A股市场新一轮科技牛正在孕育。在6月中期策略明确看好创业板3000点,当前仍然维持此判断。