在经历短暂回调后,农产品期货近期重新回到了强势的上行轨道中。大豆、玉米、豆粕、豆油等品种接连上涨,玉米期货更是正在向2015年历史高点迈进。

尽管年内农产品的涨幅已经不小,但在业内专家看来,农产品板块未来仍有向上空间,玉米和油脂油料仍将是资金关注的焦点。

农产品涨势此起彼伏

截至9月15日下午收盘,豆一2101合约当日上涨2.32%,收报4590元/吨。5月19日,豆一主力合约价格盘中触及3885元/吨的阶段低点,此后更是从6月3日起连续12个交易日上涨,在经历了一波缓慢下行的调整后再次出现升势。以9月15日的收盘价计算,豆一主力合约价格在不到4个月的时间内已经累计上涨18.15%。

若拉长时间线看今年迄今以来的整体表现,大豆价格的涨幅更令人咋舌,从年初时的3301元/吨上涨至今,累计涨幅达到39.05%。

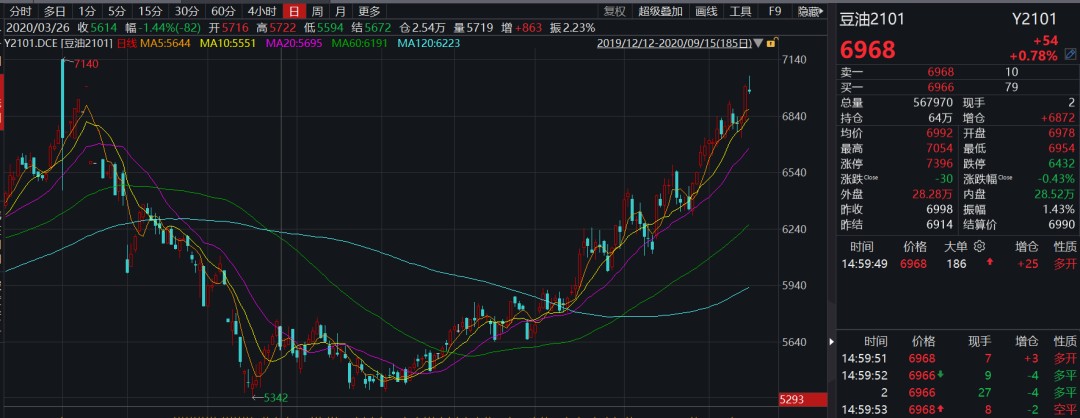

与大豆阶梯式上攻的走势不同,豆油则在年内经历了一轮V型反弹。

1月2日,豆油主力合约价格盘中涨至7140元/吨,创下近3年的阶段新高,随后一路滑坡,至3月17日跌至年内低点5342元/吨。之后,豆油价格开启了一轮单边上涨行情,至9月15日收盘时达到6968元/吨,距离7000元/吨的整数价位关口仅一步之遥。从年内最低点算起,豆油期货价格在半年之内累计上涨30.44%。

玉米在9月15日出现回落,主力期货合约价格下跌0.70%,收于2402元/吨。不过,这是9月3日以来,玉米主力合约价格首次出现下跌。

从9月份的累计表现看,玉米价格半个月内上涨6.19%。若将统计区间前移,累计涨幅则更大。下半年以来的累计涨幅达到12.82%,2020年内的累计涨幅更是达到了32.27%。

东北地区三次台风成涨价推手

本轮农产品期货上涨有其背后逻辑,东北地区遭受的三次台风更是成为了近期快速上涨的重要推手。

自2020年9月2日起,第8号台风“巴威”和第9号台风“美莎克”先后影响了我国的东北地区。根据气象部门预测,在9月8号清晨第十号台风“海神”也进入我国东北地区,这意味着东北地区在近半个月内,遭受了三次台风袭击,这在我国历史上还是首次出现。

东证衍生品研究院农产品资深分析师方慧玲分析指出,玉米今年表现一直十分惊艳,背后是有基本面支持的,国内玉米在2017/18年度需求首次超过产量,进入产不足需新常态,这些年的供需缺口主要靠临储拍卖填补,但今年抛完,临储库存就见底了。

而当前生猪养殖业还没有从非洲猪瘟的影响中完全恢复,即饲用需求还没有恢复至正常状况。随着临储玉米库存见底,未来生猪存栏逐渐恢复将令饲用需求增加,市场对于对未来玉米供应缺口的担忧升温,中间商囤货积极性增加,在此前临储拍卖期间,竞拍成交火热、溢价明显的状况就已推动价格强势上涨。目前临储竞拍已经结束,而近期台风袭击东北,造成玉米大面积倒伏,市场对玉米减产预期强烈,令新年度产需缺口担忧进一步加剧,多头资金涌入,推动了玉米价格近期的快速拉升。

今年油脂油料这一轮上涨行情自5月份开启,其中油脂表现更为亮眼,涨幅逾30%;豆粕表现相对逊色,整体维持在近两年的宽幅震荡区间内,今年走势震荡向上为主,近日表现强劲,目前运行至区间上沿附近,有突破之势,5月以来的涨幅超过10%。

“油脂油料方面国内进口依赖度较大,价格主要跟随国际市场,全球油脂供需面处于去库存年度中,而自5月迄今,先是孟晚舟未能获释令中加关系再度紧张,市场担心加拿大菜籽进口进一步受影响,进而推升菜油,接着在今年6至8月,棕榈油方面,印尼和马来西亚出台支持生柴的政策、印度恢复进口采购、主产国减产等因素影响下,马棕油库存降至低位,令棕榈油引领了油脂涨势。”方慧玲说。

此外美豆也进入到关键生长期,主产区干旱炎热的天气令市场担忧产量受损,中国持续买入美豆也支持了美豆价格的上涨,CBOT大豆自8月中旬开始走出一波凌厉的涨势,上周五刚公布的 9月USDA供需报告下调了美豆产量预估和期末库存预估,令CBOT大豆突破1000美分大关,因此豆油自8月中下旬开始接棒领涨油脂。

豆粕方面,由于CBOT大豆上涨推升采购成本、生猪养殖业逐步恢复令饲用需求向好,且拉尼娜气候出现令市场担忧后续南美大豆种植生长,大连豆粕自8月中下旬开始也出现一波强势上涨。

谈到大豆价格上涨,南华期货农产品研究中心总监何琳认为主要有三点原因:

第一,由于目前国储价格优势明显,贸易商和下游企业参拍依然有一定的积极性;

第二,产区优质陈豆货源紧张,优质优价凸显,由于受到三次台风影响,部分地区产量或下降,叠加关内陈豆库存见底,大多收购点已停售歇业,等待当地新豆上市,部分贸易商挺价意愿犹存;

第三,湖北新季中黄豆陆续上市,减产效应使得新豆开秤价格较高,均给国产大豆带来利好。

长期仍有向上空间

“对农产品市场长期仍看涨,只是节奏的问题。”对于农产品期货后市,方慧玲仍然非常看好。

据她分析,国内玉米由以前的供需宽松转为偏紧,未来对进口需求将大大增加。由于全球玉米和大豆种植重叠区较多,争地效应明显,中国玉米进口大幅增加带来的影响也将传导至大豆、小麦等其他农产品市场,而国内油脂油料对进口依赖度严重,难免受到波及,可能带动国内外农产品价格走高。

此外,国内多个农产品如豆油、菜油、玉米、棉花等经过前几年收储改直补的政策调整,并加大国储去库存,目前国储库存均处于低位水平,这将削弱相关行业政策调控能力,且目前国储有重建库存的传闻,这也对农产品价格有利多影响。

再者,生猪养殖业正从2019年的非洲猪瘟疫情中恢复,未来随着生猪存栏逐步恢复正常,大豆、玉米等饲用需求也将增加。而国际贸易环境正处于复杂多变阶段。近年来随着全球变暖影响的加剧,极端天气增加,自然灾害多发频发,再加上由于疫情影响全球央行大放水提升未来通胀预期,农产品长期向好,总体以回调做多思路为主,玉米和油脂油料仍将是资金关注的焦点。

值得注意的是,就阶段性而言,农产品价格9至10月可能会出现调整。方慧玲表示,目前下游企业需求难以支持玉米高位持续上涨,期货较现货升水过高,再加上新粮即将上市,短期追涨的风险增加,后市或出现阶段性的调整,但下方空间预计有限;油脂基本面利多在边际减弱,后续上涨预计有所放缓,但中长期仍处于偏多头格局中;豆粕跟随外盘上涨过快可能出现阶段性调整,但调整之后的豆粕行情或更值得期待,一方面四季度国内生猪存栏预期有较好的恢复,另一方面拉尼娜气候可能会带来一些天气炒作题材,相对于油脂,豆粕四季度或有更大空间。

何琳在分析玉米行情时也提出,临储拍卖未运行的粮供应宽松,且中国采购进口玉米力度持续加大。同时,近日进口谷物陆续到港,加上华北地区玉米早熟新玉米陆续上市,9月份以后玉米粮源或增加,阶段性的供应逐步宽松,或将限制现货上行空间。