正值 “金九银十”收获季,国庆黄金周,国庆档、旅游、餐饮均迎来了一波高峰,全国各地均出台了各种刺激经济的策略。

被压制的消费欲望正在大幅释放,国庆当天出游0.97亿人次,按可比口径同比恢复73.8%;猫眼数据显示国庆档首日票房突破7亿元,成为国庆档首日票房影史第二(去年10月1日当日票房为8.15亿元),仅《姜子牙》票房就接近3.6亿,火热程度超过《哪吒》。在9月份的百度热搜“国内游”资讯指数日均值较去年同期翻倍,“周边游”资讯指数较去年同期更是上涨了1414%。

消费连续9年对GDP增长

贡献率占半壁江山

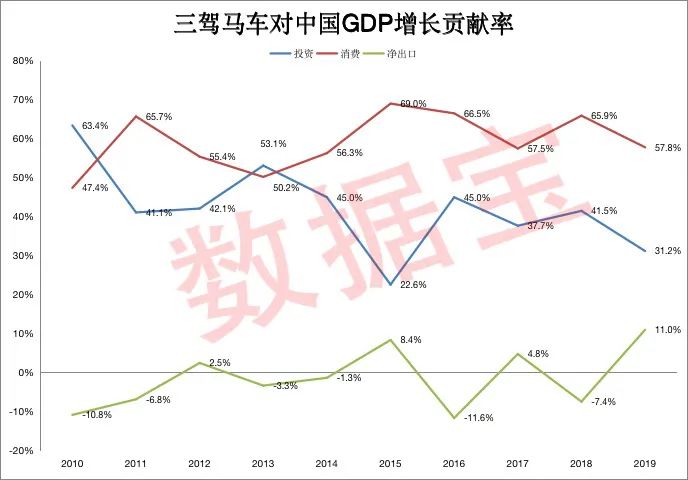

从国家统计局数据,拉动经济的三驾马车对GDP增长的贡献来看,2019年净出口对GDP增长贡献率创过去10年新高,但是受疫情影响贡献率有下滑趋势。

消费历来都是中国经济增长的第一引擎,过去10年中,除2010年外,2011年至2019年消费对GDP增长贡献率稳居50%以上。在疫情影响之下,消费毫无悬念成为拉动经济增长最有用的一驾马车,这也是不少经济学人士的共识。

8月份国内社会消费品总额

年内首次出现正增长

消费市场的恢复决定着国内GDP的大小,证券时报·数据宝统计显示,8月份社会消费品总额达到33570.6亿元,同比增0.5%。为今年以来月度最大水平,且自疫情以来社会消费品总额单月同比增幅首次为正数。

在社会消费品中,疫情对餐饮行业的影响最大,不过从社会消费品中餐饮收入来看,月度同比降幅正在逐步收窄,2020年3月份餐饮收入不到2000亿,同比下降超45%,而8月份同比下降幅度仅有7%。

“金九银十”已过去一半,10月份几乎有三分之一处于国庆黄金周期,于9月25日上映的《夺冠》累计票房已超过2亿,专业人士预测该影片票房有望达到10亿;另外随着上座率的逐步放宽,多部热门影片的上映,业内预计国庆档票房有望增至45亿至50亿。另外,据中国旅游研究院预测,即将到来的8天“双节”假期,国内游客规模将达5.5亿人次,差不多是去年同期的七成。

苏宁金融研究院消费金融研究中心主任付一夫表示,随着国内疫情得到良好控制,生产生活秩序基本恢复,消费领域逐渐摆脱了疫情的困扰,再叠加中央及地方多项促消费政策的支持,消费市场的运行正在日益得到恢复,这为今年“金九银十”消费旺季打下了良好的基础。

在此背景下,今年9月份、10月份社会消费品总额有望继续向上大幅增长,被压制的消费需求将迎来报复性反弹。

双节前新一轮促销费政策出炉

国务院总理李克强9月9日主持召开国务院常务会议,确定支持新业态新模式加快发展带动新型消费的五大措施,促进经济恢复性增长。国常会提到的新零售、线上医疗、线上教育、5G、物联网等领域将迎新的发展利好。

数据宝梳理发现,今年二季度以来全国各省市几乎都出台了响应的促销费策略,例如深圳市发布一揽子促销费措施,包括“深圳购物节”、“岁末欢乐购”、“深圳人游深圳”等主题促销活动;陕西省买汽车、换家店、开网店均受惠顾;上海市举办“五五后物价”政府搭台,商家让利促零售业恢复;河南省鼓励发行消费券、促进假日消费、鼓励景区门票实行优惠、打造中原餐饮品牌、发展新消费模式等;湖北省鼓励各地向普通居民发放普惠性消费券,向困难群体、特殊群体发放购物券,主要面向餐饮、零售、百货、文化、旅游等行业消费。

大消费板块表现强劲

节前已有反弹迹象

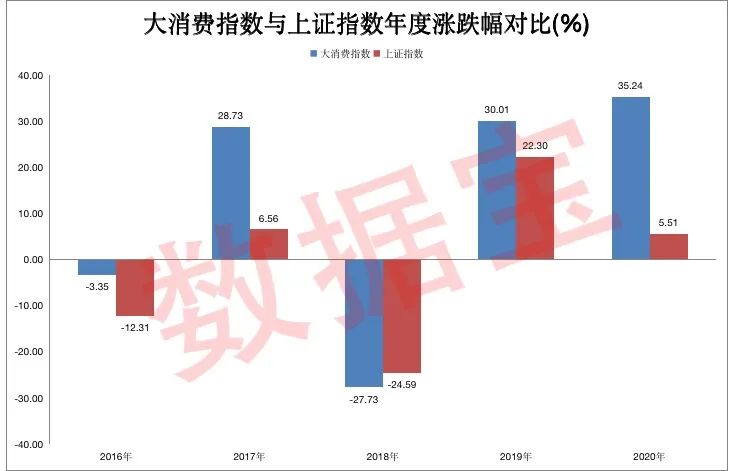

事实上,促销费并非今年才被重点提及,毕竟消费近年来是制约国内经济发展的最重要因素。假日的临近有利于消费板块持续健康的表现,9月29日,以家电、医药、汽车、纺织服装、食品饮料、休闲服务等领域市值居前的公司组成的大消费指数在三连阴后迎来了小幅上涨,9月30日大消费指数再次上涨0.6%,且2日涨幅均优于上证指数。

将时间轴拉长可以发现,大消费板块指数的表现也是极为坚挺。具体来看,2016年上证指数跌超12%,大消费指数跌幅不到4%;2017年上证指数涨幅不到7%,但大消费指数同期涨幅接近29%。今年截至9月底,上证指数上涨5.51%,大消费指数同期涨幅超过35%。

汽车整车板块节前走势强劲

大消费板块通常包括基础消费和休闲娱乐消费大类,根据以上大消费指数的成份股行业,证券时报·数据宝结合当前市场环境,挑选了食品饮料、乘用车、白色家电、男装、女装、餐饮、旅游板块,共计232只A股,市值合计超9.2万亿。

从市场表现来看(不考虑上市不超过半年的10只新股及次新股),表现最好的板块是汽车整车,12股平均涨幅超过6%,旅游综合板块微跌0.3%,饮料制造板块跌幅居首,接近11%。

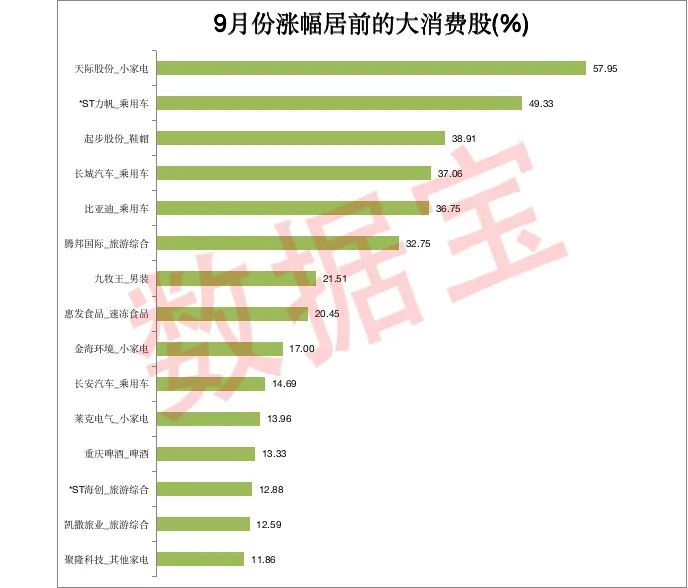

个股方面,9月份逆势上涨的大消费股仅有35只,天际股份、起步股份等5股涨幅超过35%,比亚迪、惠发食品、莱克电气等股涨幅均超过10%。部分前期大涨股9月份以来回调幅度较大,食品加工股居多,龙大肉食、有友食品、煌上煌等跌幅均超过20%。

15只大消费股最新筹码较上月末集中

梳理发现,上述232只大消费股中,有15股最新股东户数较8月末有所下降,3股下降幅度超过10%,分别是*ST力帆、长安汽车及星帅尔。其中*ST力帆最新股东户数4.63万户,较8月末下降20.63%,公司主要从事摩托车、新能源汽车等生产销售。

纺织服装行业的乔治白最新股东户数较8月末下降10%,公司拥有完整的职业装生产基地;自然景点板块的桂林旅游股东户数下降幅度超过8%,公司是桂林市最大的上市旅游企业,受疫情影响,上半年净利润亏损超1亿,9月份以来大幅跑输大盘。

30股获机构一致预测

2020年至2022年业绩稳定高增长

节后大消费板块是否还有上涨行情,国庆节后,接下来还有“双十一”、“双十二”,这两大购物节对消费的刺激都是有目共睹的。中信建投发布的中期投资策略报告表示,消费板块可能会在4季度重新存在明显的超额收益,机构一致预测未来业绩高增长且当前具有一定投资回报个股值得重点关注。

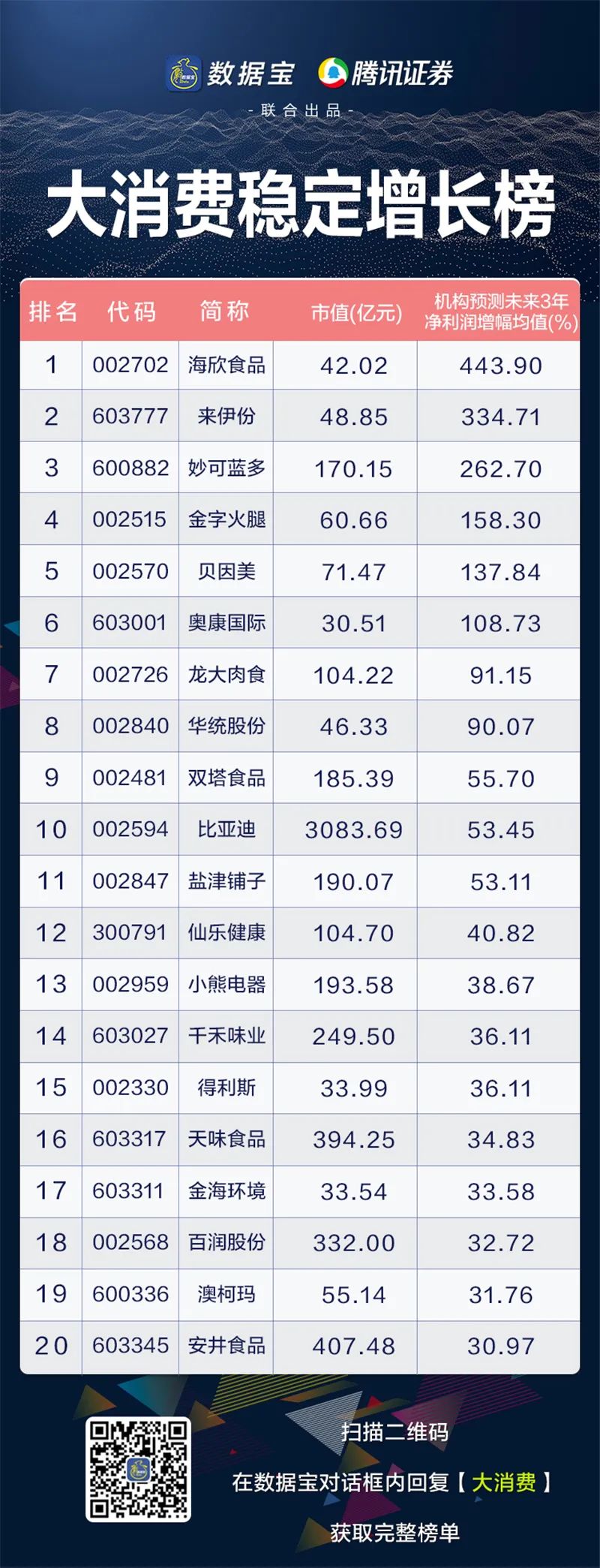

数据宝根据以下条件统计:机构一致预测2020年至2022年净利润同比增幅超过15%,且今年上半年净资产收益率大于0的条件进行筛选,发布《大消费稳定增长榜》。规模居前的有汽车股比亚迪、白酒股山西汾酒、食品加工股中炬高新等,前2股市值均超过1500亿。

以上半年投资回报(ROE)来看,山西汾酒、盐津铺子、小熊电器等7股ROE超过10%。其中山西汾酒超过20%,疫情对其影响并不明显,2020中期ROE创近5年同期新高;新宝股份、千禾味业、酒鬼酒等股超过5%,ROE相对较低的有来伊份、得利斯等。

从机构预测2020年至2022年净利润增幅均值来看,增幅均值或将翻倍股有海欣食品、来伊份、妙可蓝多等6股。其中海欣食品2020年净利润增幅有望超过12倍,今年上半年净利润增长5倍多,三季报业绩预增,9月以来获得28家机构扎堆调研;乳制品股妙可蓝多机构预测2020年至2022年净利润同比增幅均有望超过100%。中炬高新、嘉必优机构预测2020年至2021年净利润同比增幅有望超20%。三季度业绩预增股除海欣食品外,还有金字火腿、比亚迪、得利斯、百润股份等。

从9月份陆股通持股环比变动来看,跌幅较大的龙大肉食、酒鬼酒、千禾味业9月份以来均遭北上资金减仓;而奥佳华、比亚迪、小熊电器、顺鑫农业等7股获北上资金加仓,其中奥佳华加仓幅度居首,达到1.19个百分点。