大盘交易又开始活跃,券商流动性风控指标会再度偏紧吗?

9月中下旬,深圳证监局发布的《证券期货机构监管通讯》中对辖区某大型券商核心风控指标跌破预警标准的情况进行风险警示,这在行业引发强烈关注。券商中国记者经过求证,确认该大型券商为中信证券,而这并非中信证券首次因风控指标偏低而被推向舆论的风口浪尖。

针对此事,有数家券商高管向记者表示,流动性风控指标并非越高越好,一些中小券商将大量资金投入现金管理类,不利于提高资金使用效率,且增加了资金成本;流动性风控指标较低,或许意味着券商的资金运用比较充分。而从追本溯源来看,同样是作为“舶来品”,银保监会对银行的流动性风控指标仅设置了100%的监管线,并未设置预警标准。

券商中国记者多方采访了解,这些行业人士都认为,监管可以对券商流动性风控指标实施精细化监管,基于大数据分析对单家券商的长期风控指标以及业务特性进行归类,部分券商可以降低流动性风控要求;也有券商人士提出了不同看法,认为精细化监管的尺度拿捏难度较大,当前阶段实操性不强,但这两个风控指标在对各类资产的比例设定上,有进一步优化的空间。

龙头券商流动性风控指标一度跌破预警线

据深圳证监局9月下旬发布的文件,“7月下旬,辖区某大型证券公司净稳定资金率连续8个交易日在预警标准以下,流动性覆盖率持续围绕预警标准上下波动。公司曾预计7月底前能将该指标稳定在预警标准以上,但未能实现。近期,沪深两市交易量持续处于高位,部分证券公司自营持仓、两融规模持续增加,导致流动性指标较为紧张。”

华中地区某券商高管向记者直言,“一看就是中信证券,它的风控指标一直都比较紧,资金运用比较充分。”券商中国记者也通过官方渠道证实,通报所指券商确为中信证券。

其实,这并非中信证券首次因风控指标偏低而被推上舆论的风口浪尖。今年5月份,证监会修订后的《证券公司分类监管规定》(征求意见稿)中对资本充足和风控管理指标进行了优化,新增“评价期内风险覆盖率达到150%且净资本200亿元以上、风险覆盖率达到150%的,分别加2分、1分”。据此测算,在2019年末符合条件的券商至少有15家,而中信证券的风险覆盖率水平(166.90%)居末位,刚刚达标。

风险覆盖率、净稳定资金率、流动性覆盖率都是券商核心风控指标,后两者主要用于衡量各券商的流动性情况。证监会在《证券公司风险控制指标管理办法》中规定的硬性标准是,证券公司上述三项指标均不得低于100%,预警线为120%。

也就是说,7月下旬两市交易十分活跃的时候,中信证券的净稳定资金率连续多日低于120%,流动性覆盖率在120%上下波动。虽然这是一个时点性的数据,但梳理发现,中信证券的上述指标近年来持续均保持在较低位置。因此,行业对这份监管通报给与了更深刻的关注度。

释因:资金运用更为充分?

这两个风控指标高低在券商开展业务当中意味着什么?华中地区某中型券商风控负责人向券商中国记者表示,净稳定资金率主要衡量长期(一年)流动性,公式为“长期可用稳定资金/长期资产×100%”;流动性覆盖率主要是衡量短期(30日内)流动性,公式为“优质流动性资产/未来30日现金流出×100%”。

这两个指标较低,可能意味着券商的资金运用较为充分,比如,券商用短期负债去支撑长期资产,或者把更多资金投入到了短期可变现的资产上,会导致净稳定资金率的下降,但资金成本也降低;假设这两个指标过高,一定意义上意味着资金运用不太充分,从流动性角度来讲意味着过于谨慎,券商整体资金成本会增加。

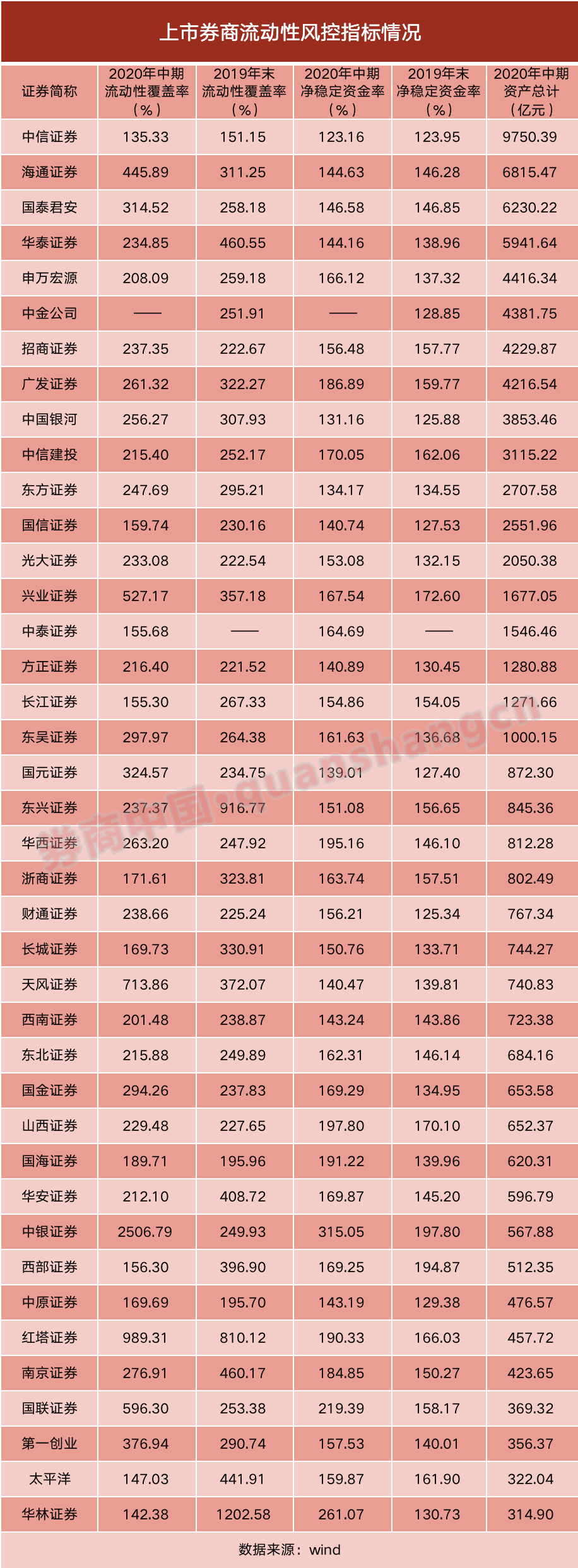

券商中国记者据Wind数据统计,2020年中报,中信证券的流动性覆盖率为135.33%,在所有上市券商中最低,2019年末该比率达到151.15%;同时,中信证券的净稳定资金率为123.16%,紧贴监管预警线,银河证券、中金公司(2019年末)该比率也处于较低水平。

中信证券的净稳定资金率突破预警线,可能出现了什么情况?北方地区一家中型券商资金财务部负责人分析道,可能是把更多的资金投入到了短期可变现的资产上,或者是将资金投入到两融业务;也可能是当时有一笔大规模的公司债到期了,将融资途径改为短融,或者是增加了逆回购等短期负债,造成净稳定资金率的下降。

上述券商风控负责人认为,“这些风控指标都是时点性的数据,但中信证券的风险覆盖率、流动性覆盖率、净稳定资金率等各项指标都持续性地偏低,从我们外部立场来看,中信的考虑可能是在不突破监管标准,同时又在能保证持续融资成功的情况下,将资金进行充分利用。”

该人士认为,这一方面可能说明中信证券“艺高人胆大”,但在极端情况下,也可能是激进的表现。

证券流动性风控要求整体高于银行

要理解流动性覆盖率和净稳定资金率的合理性,或许需要追本溯源。

券商中国记者了解到,早期中国金融机构的风控指标体系都是围绕资本规模来设置的,2008年全球次贷危机让大家意识到流动性也能导致金融危机,随后数年,我国银行业协会和证券业协会从国外引入了这两个指标。

当前,银保监会在对银行业的流动性指标监管中,设置了100%的监管线(和证券行业一致),但并没有要求120%预警线,都是各家银行自己设置预警线,有一些谨慎的银行甚至将预警线设置比120%要高。但整体监管相对比证券业要更为宽松。

有头部券商风控负责人认为,“从这个角度来看,券商行业的风控指标在审慎的基础上又提高了一个等级。所以出现预警其实问题是不大的。”

北方一中型券商资金财务部负责人表示,目前全行业的情况来看,流动性覆盖率的行业均值在250%左右,较监管线有较高的安全垫;净稳定资金率的行业均值整体更贴近监管线。整体来看,中小券商的流动性指标会更高,大型券商的资金运用更为充分。

该资金财务部负责人认为,大券商流动性指标整体更低主要有三点原因:一是大券商资本规模更大,业务开展的动力比较足,更可能去充分消耗资金;第二是大券商本身品牌效应更好,融资有优势;第三是大券商的资金部门或者司库部门的市场化程度更高,对资金运用可以更加充分,可以将成本进一步打薄,操作中有更强的专业性。

券商流动性指标应精细化监管?

证券行业风控指标虽然并不为大众所熟知,但作为一只“无形的手”,对券商业务开展产生较大的影响。针对中信证券因核心流动性指标受监管警示的事项,多家券商人士都向券商中国记者表达了建言,认为券商风控指标存在进一步优化的空间。

行业排名前十的一家券商风控负责人向券商中国记者表示,监管设置的100%的监管线、120%的预警线本身是压力测试的结果,是对所有资产进行打折所得出的监管指标。可以肯定的是,这些指标越高的券商,发生流动性风险的概率越低;但是,这两个指标偏低的券商发生流动性风险的概率是否更高,则需要斟酌。

北方地区某中型券商资金财务部负责人认为,监管可以对不同类型的券商实施精细化监管,但精细化监管的依据并不完全是券商的规模,更应基于大量大数据分析,对行业内单家公司的长期指标情况、业务个性特点,包括它是否出现过相关的风险,它的阀值、均值在哪个点上进行充分论证,然后对一些指标更优秀的券商降低风控指标要求。

在券商中国记者采访过程中,多家券商风控人士、高管都表达了类似的观点。

另有头部券商风控负责人认为,这个建议听上去好像有一定道理,但是在实操中拿捏尺度的难度很大。“目前在全行业推行精细化监管不一定能站住脚,但可以从侧面印证的一个情况是,这两个风控指标在各类资产比例的设定上,还有进一步优化的空间。”

不过,也有中型券商风控人士认为,监管其实已经在某种程度上对头部券商的风控指标有了更宽松的要求。比如,在证券公司风险资本准备计算表中,监管根据各类证券公司的分类评价结果对风险资本准备有不同的要求,比如连续三年 A 类 AA 级以上(含) 系数为 0.5,连续三年 A 类为 0.7,A 类为 0.8,B 类为 0.9,C 类为 1,D 类为 2。

此外,今年初,证监会确定了6家并表监管试点券商,他们在资产折算中也享受了一些优惠。“其实监管对头部券商的风控标准已经有所放宽,大券商依然将业务做的非常满,或许大券商在开展业务中应该更加审慎一些。”