最近债券市场频频暴跌,人心惶惶!

13日晚间又一个债券雷爆发,这次发生在白马股天齐锂业身上。

天齐锂业:120多亿的债务,可能要违约了

13日晚间,市值300多亿的上市公司天齐锂业,发布了一个重大消息。

天齐锂业公告称,截至目前,公司现金流水平并未得到实质性提高,流动性紧张的局面也暂未出现实质性改善。

按照公司此前与中信银行牵头的并购贷款银团签署的相关协议,并购贷款中的18.84亿美元将于2020年11月底到期,占公司最近一期经审计净资产的179.35%。

尽管公司已经向银团正式提交了调整贷款期限结构的申请,但目前尚在审批中,存在贷款到期未能成功展期而公司无法及时、足额偿付导致违约的可能性。

以下是公告的几个要点。

1、18.84亿美元(相当于120亿人民币左右)并购贷款11月底到期

公司现金流水平并未得到实质性提高,流动性紧张的局面也暂未出现实质性改善。按照公司此前与中信银行牵头的并购贷款银团(以下简称“银团”)签署的相关协议,并购贷款中的18.84亿美元将于2020年11月底到期,占公司最近一期经审计净资产的179.35%。

2、可能违约

尽管公司已经向银团正式提交了调整贷款期限结构的申请,但目前尚在审批中,存在贷款到期未能成功展期而公司无法及时、足额偿付导致违约的可能性。

3、暂缓支付 2020 年内到期的部分并购贷款利息

此外,公司暂缓支付2020年内到期的部分并购贷款利息(截至目前,累计应付未付银团并购贷款利息金额约4.71亿元人民币,占公司最近一期经审计净资产的6.76%)。如果公司未来在偿付债务本息方面遭遇困难,公司的业务、经营业绩、资金状况、财务状况及日常生产经营都存在受到重大不利影响的可能性。

4、针对即将到期的大额债务,公司和控股股东层面仍在积极开展战略投资者引入等相关工作,以期缓解目前流动性紧张的局面,降低公司财务杠杆、优化公司的资产负债结构。尽管目前尚未签署具有法律约束力的战略投资者引入协议,但相关工作一直在持续积极推进过程中。

5、大股东持有公司股份质押率过高的风险

截至2020年11月10日,公司控股股东天齐集团未来一年内到期的质押股份累计数量35,498.35万股,占其所持股份比例75.82%,占公司总股本比例24.03%,对应融资及担保余额31.94亿元。

该融资及担保余额包括两部分:1)天齐集团质押融资余额22.35亿元,拆借给天齐锂业及其子公司6.09亿元;(2)为天齐锂业及其子公司融资质押担保金额约9.59亿元,

天齐锂业及其子公司实际借款余额为3亿元人民币。如公司业绩持续下滑、不能偿还大额到期债务等上述风险被触发,可能导致公司股价下跌;届时将可能发生天齐集团被质押权人要求偿还质押融资或补仓的情形。

资料显示,天齐锂业是中国锂业巨头,主要从事锂资源开采、销售和锂盐产品生产制造。

2018年,天齐锂业与加拿大化肥公司Nutrien公司签订协议,以40.66亿美元(约合人民币259.2亿元)拿下智利锂矿巨头SQM公司23.77%的股权,成为SQM公司第二大股东。加上原本持有的2.1%股权,天齐锂业目前合计持有SQM25.86%的股权。而其当时净资产约为120亿元。

为完成上述交易,天齐锂业与中信银行牵头的银团签署协议,新增并购贷款35亿美元,其中包括25亿美元的境内贷款和10亿美元的境外贷款。然而,在锂业市场下行背景下,上述巨额收购并没有给天齐锂业带来预期效益,反而连累了其本身业绩,也带来较重的财务压力。

由于所收购资产存在减值迹象,天齐锂业对SQM计提减值了52.79亿元人民币;此外,天齐锂业为购买SQM股权,自筹资金仅7.26亿美元,新增35亿美元并购贷款,高杠杆收购导致财务费用大幅增加,2019年度并购贷款产生利息费用合计约16.50亿元人民币。

受累于SQM股权收购,天齐锂业2019年曝出高达60亿元人民币的净利润亏损,金额超过此前三年该公司的净利润总和。今年上半年实现营业收入18.79亿元,同比下降27.44%;净亏损6.97亿元,同比下降460.15%。

三季报显示,该公司报告期内实现营收为24.27亿元,同比下降36.09%;净亏损为11.03亿元,同比下降890.95%!

截至最新收盘,天齐锂业市值有360多亿。

债券市场乌云密布、相关股票大跳水

近日,永煤债违约引巨震,信用债市场乌云密布,多只债券接连跌停……

永煤控股旗下债券连续两日大跌,“18永煤MTN001”周三净价暴跌94.61%,并于周四再度下跌10.41%;“20永煤CP001”最新净价跌93.15%。

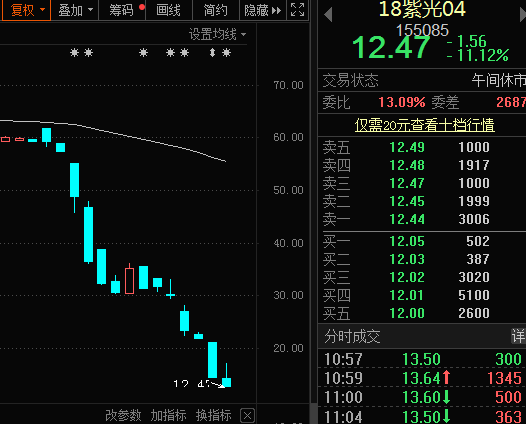

同时,宣布放弃赎回其永续债“15紫光PPN006”的紫光集团公司债也大跌。11月13日公司债中,跌幅靠前的有:18紫光04跌18.89%,19紫光01跌7.54%,19魏桥01跌5.01%,16魏桥05跌4.49%,19紫光02跌3.29%,16魏桥01跌3.09%,19恒大01跌2.06%。

债券市场大面积飘绿,也让紫光国微今日一度跌停,4天时间市值蒸发超120亿元,从700亿暴跌到578.8亿。

11月13日,500亿市值的芯片龙头紫光国微惨遭四连跌。早盘,紫光国微更是大幅低开,盘中多次触及跌停,截至午间收盘仍跌近9%,半日蒸发市值55亿。11月10日至今,紫光国微累计跌幅近20%,蒸发市值超130亿,按公司最新13.06万户股东计算,户均亏损近10万。同属紫光系的紫光股份早盘跌幅也一度超8%,午间收盘仍跌超3%。

紫光集团债务隐忧是紫光系个股大跌主因。在此前,紫光系债券已大幅折价,10月27日至最新,“18紫光04”已大跌近80%,债券最新价仅12元多,“19紫光01”9月以来更是大跌85%,“19紫光02”也跌近80%。“ 18国微01”在12日大跌18%后今日起开始停牌两天,仍在交易中的“18紫光04”今日大跌11%,位居公司债跌幅首位。

11月13日,国泰君安策略团队发布研报称,近期信用债市场突现两个AAA国企违约,引发了蝴蝶效应——弱资质主体出现了加速下跌。在对A股影响方面,国泰君安指出,从DDM模型出发有风险偏好、无风险利率两条路径,但目前对市场的关键作用还在于风险偏好的影响。信用风险的暴露,引发信用收缩预期,这使得债券市场乃至权益市场风险偏好下降,由此将带来低风险特征的股票受益,尽管风险偏好下行但空间有限,市场仍然维持震荡格局不变。

国泰君安认为,在经济复苏的大背景下,此类信用风险的暴露更是凸显信用债发行主体的资质担忧。当前,AAA地方国企信用利差回归历史低位(接近2016年),这意味着信用风险没有真正定价,还是带有刚兑预期。经济复苏背景的信用暴露和信用利差低位之下,当前信用风险溢价的上行趋势可能超出市场预期。尽管市场是股债交易隔离,但因产业链传导、信用收紧预期(社融/信贷数据可见苗头)将联动权益风险偏好下降。

“无风险利率下行是大势所趋,但短期因结构性的信用债刚兑打破带来下行的空间有限。”国泰君安表示,当前市场的无风险利率锚定银行理财,而银行理财产品资产端投向信用债占比也少,因此由于信用债刚兑打破带来利率下行对于银行理财收益率的影响较小。如此推算,无风险利率的影响应该不大。但是如果考虑信用债国企信仰打破,一切类固收产品的底层资产出现信用松动,那么信用风险溢价上升背景下,债券市场的资金也会分化,进一步向利率债、央企债集中。从长期看,无风险利率下行是大势所趋,仍需持续观测。

在配置策略方面,国泰君安指出,风险偏好下行,优选低风险特征方向,拥抱业绩确定性溢价,推荐可选消费和中国制造。在当前全球经济复苏的大背景之下,低风险特征不意味着低估值品种的股票,而更需要关注盈利景气度持续向上品种。