永煤债券违约带来的蝴蝶效应还在继续。

“评级公司因为永煤被调查,导致评级公司紧张之下,重新打量过去发债主体的评级,酝酿要下调一些发债主体评级,这些发债主体现在瑟瑟发抖,担心被下调,”一家银行业金融机构高管对券商中国记者表示。

12月1日,华晨汽车集团信用等级再遭东方金诚国际信用评估公司下调,由CCC级下调至C级。

券商中国记者统计,11月10日,AAA评级的永煤债券违约以来,除了永煤在违约次日被中诚信国际将主体评级从AAA下调为BB,包括华晨汽车集团、清华控股信用评级被下调,邹平农商行、伊川农商行等4家未及时发出年报的银行评级报告被推迟或终止。

10家公司评级被下调、终止、推迟

自永煤集团11月10日债券违约风波以来,除了永煤集团,已有6家中介机构被卷入,海通证券、兴业银行、光大银行、中原银行、中诚信国际信用评级有限责任公司(简称“中诚信”)、希格玛会计师事务所(简称“西格玛”)均被展开自律调查。其中,西格玛还遭到证监会的立案调查。

在永城煤电短融违约之前,它的主体信用等级仍为 AAA。而“AAA”在信用等级中的解释是“偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低。”

最终,为何连AAA级的债券都会出现违约,永煤债券违约之前,债券投资者是否有所预期?近期外界对此事的争议仍在继续。

而在永煤债券违约后第二天,评级公司中诚信国际火速将永煤控股的评级由AAA下调至BB,并列入降级观察名单。

无独有偶,券商中国记者统计,除了永煤的评级被直接下调,华晨汽车集团、清华控股均被下调了评级;凯迪生态和河南伊川农商行的相关信用评级被终止;邹平农商行、广饶农商行、济南农商行被推迟出具信用评级报告,启迪科技虽然维持了主体信用等级AA+,但是被列入观察名单。

11月20日,中诚信国际将清华控股主体信用评级由AAA下调至AA+,“18清控MTN001”债项信用等级由AAA调降至AA+,并将清华控股及相关债项信用等级列入观察名单。

中诚信国际认为,截至2020年9月末,清华控股本部总债务为228.15亿元,其中短期债务81.65亿元,货币资金为19.05亿元;2021年内本部即将到期的债券规模为46.6588亿元,仍面临一定的债务偿付压力。

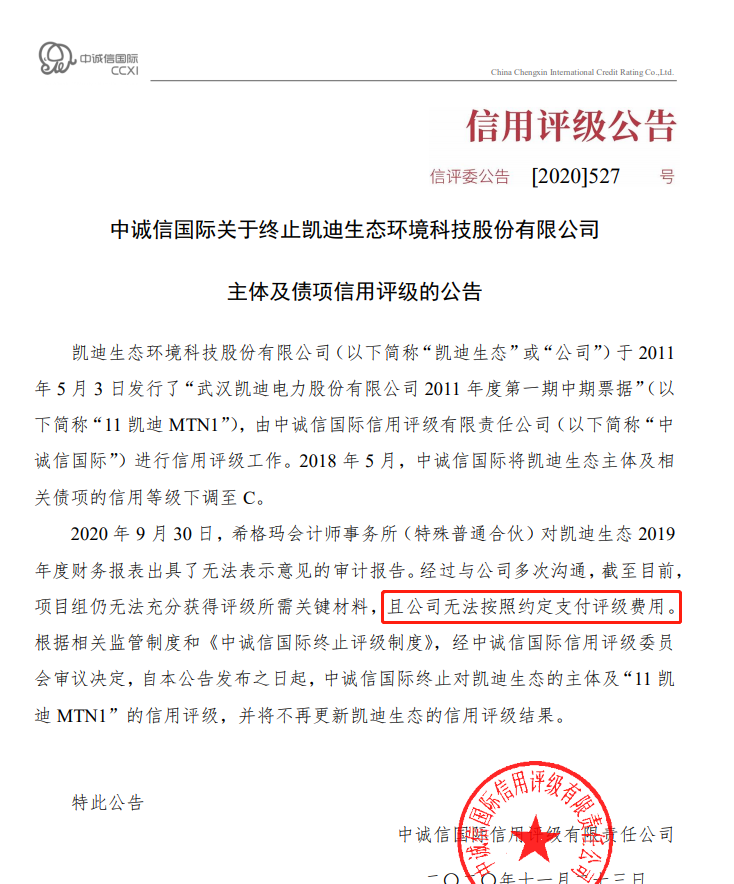

此次被终止出具评级报告的有凯迪生态和河南伊川农商行。

其中,凯迪生态2020年9月30日希格玛会计事务所对凯迪生态 2019年度财务报表出具了无法表示意见的审计报告。同时,经过沟通,项目组仍无法充分获得评级所需关键材料,且公司无法按照约定支付评级费用。

河南伊川农商行去年7月主体信用评级由中诚信国际从AA-下调至A+,此番却遭遇终止评级,主要是该行未提供评级所需完整材料,导致无法对伊川农商行的信用状况作出判断。

而邹平农商行、广饶农商行和济南农商行3家银行近日均被延迟披露信用等级,均因相应的银行截至报告期内尚未披露2018年和2019年报或2020年一季度报告。

“评级公司因为永煤的事情被调查,导致不少评级公司处于谨慎考虑,都酝酿下调一些发债主体的评级,”一家银行业金融机构高管对记者直言,这是近期不少发债主体信用评级被下调或受到关注的原因。

值得一提的是,上述下调、终止或推迟的10份评级报告中,有一半是此次卷入永煤事件中介机构中诚信国际出具的。

发债主体担忧评级下调连锁反应

目前,我国评级机构采用“发行人付费”的模式,在此模式下,评级结果有利于债券发行人。发行人为了更高的评级,甚至愿意多支付一些费用。

例如,11月23日,中诚信国际终止凯迪生态的评级报告,除了因为相应会计所对凯迪生态2019年报出具无法表示意见报告,无法获得关键材料,还因为凯迪生态无法按照约定支付评级费用。

业内人士介绍,评级公司为了抢客户,也不会得罪客户,与证券公司研报类似,唱多的多,看空的少,一般是只有发行人违约爆雷才会紧急下调评级。

上述银行业高管表示,现在评级机构害怕调查,出于谨慎自保等原因,可能将一些发债主体评级下调。“不少公司都着急了,要跟评级机构商谈,原本AAA评级好好的,财务基本面也没有变化,现在因为永煤的事情,评级公司就要更加谨慎,而调低另外公司的评级。”

实际上,企业评级被调高,意味着企业信用变好,发债容易且发债利率更加低廉,可以顺利融资并减少利息支出。

“调低评级涉及一堆交叉违约条款,一旦调低可能涉及违约,牵涉地方政府、债券发行人和持有人、评级公司各种利益攸关方的博弈。调低评级,将直接导致相关公司发不出去新债券或者至少发债成本要上升好几个BP,”上述高管表示,不少城投公司正在联络一些金融机构寻求资金支持。

上述高管认为,打破刚兑需要循序渐进,评级机构下调评级应该仔细区分发债主体的信用风险和流动性风险,若基本面和财务状况良好,只是因为流动性风险,需要谨慎下调评级,避免引发连锁反应。

对于近期债券违约事项,联合资信相关人士对券商中国记者表示,从跨周期看,考虑到货币政策未来将趋于常态化、社融增速受名义GDP增速和宏观杠杆率高企的约束,未来非金融企业部门信用量增速将处于历史较低水平,这意味着未来信用条件总体将处于较紧状态,在上一波民企信用风险已经较大规模出清的情况下,未来违约将会向资金自我平衡能力弱、过分依赖外部融资的高杠杆、弱资质的国企转移,刚兑打破之后将会打破各种信仰,市场出清的广度和深度或有可能超出预期。