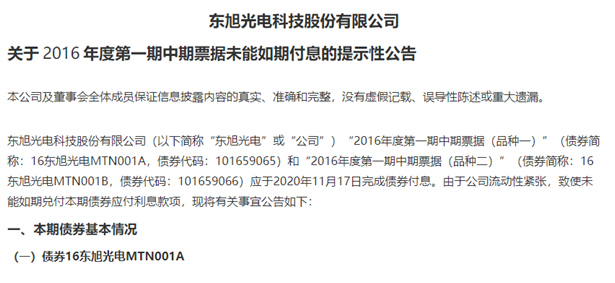

今年四季度以来,一连串信用风险事件导致信用债持续大跌,大批债基净值也因此大跌,尤其个别AAA级地方国企信用债发生违约事件,相关债券价格累计跌幅超过90%,引发市场信用恐慌,对债市“国企信仰”传统产生了巨大冲击。与此同时,一些地方政府国资运营公司主动发声,积极释放债务稳健的信号,以稳定区域融资环境和市场信心。

通常而言,债券违约无非两大原因,一是债务人有偿债能力但不还款(逃废债),二是不达预期的经营活动导致债务人没有能力清偿债务。债务违约本身即显示企业融资环境恶化(例如借新还旧受阻),而违约发生又会进一步恶化企业外部融资环境、削弱其流动性并推升融资成本,还会加剧相关债项风险、形成风险的集聚叠加效应,且极易造成风险在企业、行业和市场间传染。

因此,一般情况下,企业或地方政府会尽力避免违约情况发生,因为特定企业发生违约,不仅给该企业带来一系列不确定性,同时也给该地区整体融资环境带来巨大压力;此外,今年7月,人民银行、国家发展改革委和证监会已发布实施信用债券违约处置机制,债券市场监管执法力度明显增强(监管部门也反复强调对资本市场违法违规行为“零容忍”)。从这个角度看,在相关自律调查公布前,笔者倾向于认为,当前个别高评级地方国企逃废债的主观恶意动机相对较低。

新冠肺炎疫情冲击叠加经济增长结构性减速,以及中央持续推动高质量发展的战略定力(如坚持“房住不炒”基本定位,完全排除将房地产刺激作为经济调节工具),导致地方政府财政收入增长放缓;同时民生项目财政支出只增不减,地方政府财政收支压力明显增加。地方国企(尤其传统资源型企业)经营绩效下滑导致其偿付能力下降,加之地方政府“兜底”的隐形担保能力(或意愿)减弱,二者叠加正是这次动摇“国企信仰”的根本原因。

整体而言,这次典型信用债券违约,主要还是我国经济转型和宏观经济压力的局部反映。当前,信用债违约仍是公司层面的个别独立风险事件,绝大多数地方国资国企仍有足够的债务稳健性。经济转型和新动能培育是相对长期过程,因此,不排除后续再次发生个别地方个别企业的信用违约事件。在一个健康的金融体系中,正是通过风险的暴露和释放过程来引导和促进资源的合理流动和有效配置。一个行业(企业)的局部风险爆发,会引导(潜在)资金从该行业(企业)流出寻找新的投资机会。尤其是打破刚性兑付后,投资者在遭受真金白银的损失后,会更加深入谨慎地进行市场研究和投资决策,资源的配置效率随之提升,并形成良性反馈和示范效应,而这正是一个健康金融市场自我净化、发挥市场配置资源决定性作用的根本机制。

本质上说,信用债需要基于企业信用情况进行合理定价。当企业信用恶化(如经营不及预期等),就有可能触发违约风险,这本来是再正常不过的市场化法则。但在有政府隐性担保和刚性兑付条件下,产生了所谓的城投信仰、国企信仰等市场异化现象,信用债的基本面风险被淡化和低估。

可以预期的是,基于城投信仰和国企信仰等“体制信仰”的实用性投资法则将受到严峻挑战。当前,我国已转向高质量发展阶段,需要加快完善与构建新发展格局相适配的制度体系。推进各行业竞争性环节市场化改革,破除制约要素自由流动的制度藩篱和企业发展的各种壁垒,激发各类市场主体活力,是推动高质量发展内在要求。在强化开放竞争的市场化改革导向下,国企背后的政府隐形担保和不可违约的背书色彩将会逐渐消退。

“竞争中性”必然导致“所有制中性”,不仅表现在企业准入的前端,还会更多表现在经营活动的中端和终端。这无疑给信用债市场预期和投资者行为带来巨大影响,回归“价值投资”将是必然指向。信用债市场的投资逻辑,将由过去“体制信仰”传统加速回归“价值信仰”,真正回归到投资的本真含义——而这也正是我国资本市场的真正效率所在,是支撑经济高质量发展的真正所盼所依。

更加完善要素市场化配置体制机制、破除体制信仰,提高要素配置效率,进一步激发全社会创造力和市场活力,无疑是正确方向,也是中国金融体系真正走向健康、富有韧性的必经之路。短期看,信用债市场参与者需要直面阵痛和挑战,尤其对评级机构执业能力和投资者投资理念带来系列重塑。未来,需要进一步强化市场基础设施建设,包括提升评级的科学性,以及进一步完善债券条款和违约处置机制。

(作者系河北经贸大学经济研究所研究员,财达证券首席经济学家)