过热的楼市需要来一场降温。

国家统计局日前公布的数据显示,今年前两个月,全国商品房销售面积、销售金额同比均增长超过1倍。考虑到2020年疫情因素导致同比基数较低,即便对比2019年同期,增速仍然达到23.1%和49.6%。

今年以来,各地都在发布调控政策,从增加供应、调控需求、稳定预期、强化监管等方面给楼市降温。但其中的牛鼻子,恐怕还得从资金端入手,尤其是在银行资金整体仍算宽裕的环境下,堵住信贷资金违规进入楼市的口子。

历次楼市过热,都有资金配合。2020年疫情期间,大量因为支持小微企业发放的贷款、为了促进消费发放的贷款,是否真的全部流入了实体经济,有多少跑到了楼市,尚是一个未解之谜。

最近,在北上广深等房地产市场热度较高的城市开始严查信贷资金违规进入楼市。各银行通过设置多项指标,对申请过房贷的人短期内再申请经营贷、消费贷的行为实施检查,发现有违规流入楼市的立即限期收回。这些动作对炒房客、按揭中介产生了不小的威慑。

一直以来,贷款用途的管理是银行最难做的工作之一。所谓“上有政策,下有对策”,信贷资金违规流入各类市场的漏洞堵不胜堵。与以往不同的是,本轮检查由各地多个监管部门联手,对资金去向进行穿透检查,力度空前,让过去难以识别的违规行为现在可被发现。

以广东(不含深圳)为例,监管部门在排查当地银行发出的个人经营性贷款5678亿元、个人消费贷款2165亿元之后,发现涉嫌违规流入房地产市场的问题贷款金额2.77亿元、920户。整体上看,违规体量并没有外部预想的多,但是不排除以后会有更多的暴露。

一个值得注意的现象是,广东排查出920户涉嫌违规挪用2.77亿元,测算下来平均每户涉及金额30万元,刚好与目前市场上流行的消费贷额度相当。

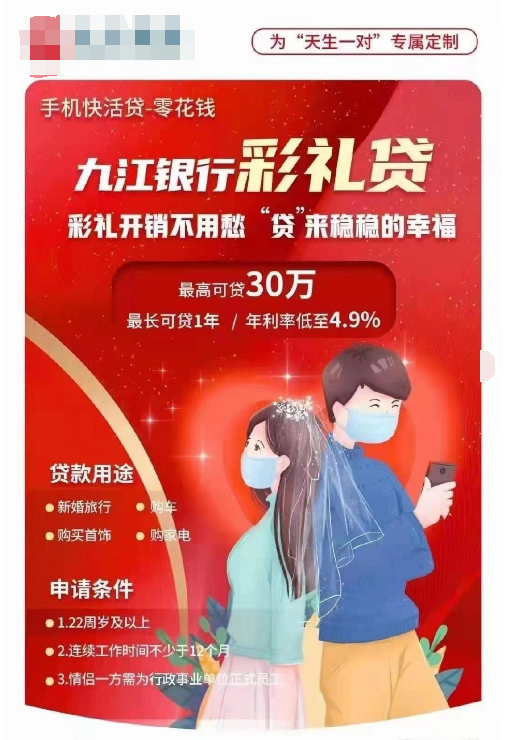

近年,一些银行为了吸引客户,创造出名目繁多的花式贷款,如彩礼贷、天使贷、白领贷,打出“无抵押”、“秒批”、“最高30万额度”等优厚条件,利息甚至低于房贷,这也是很多筹房款的人去申请消费贷的原因。

消费贷、经营贷的繁荣,反映了银行在资金充裕而安全资产不足的情形下,贷款追逐客户的现象,这是各种“花式贷款”的源头。银行业务部门为什么愿意将信贷资源用于抢夺零售客户?这背后的逻辑值得深思。

尽管并不能将本轮房价上涨归因于信贷资金的助推,但是信贷资金违规进入楼市是个负面示范极强、极容易引发跟随行为的事件,只要某个银行有一丝缝隙,就会有大量的贷款需求涌现。如何防范“花式贷款”成为信贷资金违规流向楼市的暗渠,应该是近期地产调控跨部门协同的一个重点。