券商资管行业持续近两年的阵痛期已趋于缓解,整体行业结构已明显改善,而监管近期频频释放利好消息,也对券商资管的长远健康发展构成利好。

中国基金业协会于10日公布了《2020年二季度资管业务相关数据》,其中包括了券商资管的主动管理资产月均规模以及券商资管月均规模,从中可以透视出排名前列的券商资管去通道化的阶段性成果。

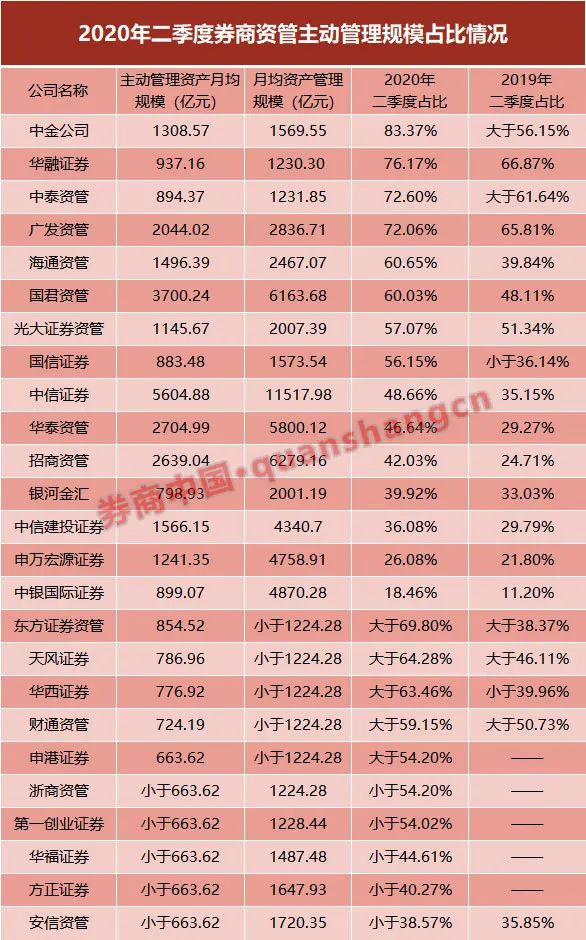

就主动管理月均规模前20名来看,上榜门槛已经由去年二季度的638.24亿元提升到了663.62亿元,中信、国君、华泰、招商、广发排名前五,主动管理资产月均规模均超2000亿元;与此同时,大多上榜券商的月均管理规模在缩水,二季度末券商资管月均规模前20名中,有可比数据的16家券商资管中,15家券商资管月均管理规模都在下降,华泰、中信建投、国君、申万的资管规模下降超千亿。

主动管理月均资产规模占月均资产管理规模的比例,一定程度上能反映券商资管转型的情况。据券商中国记者统计,有可比数据的12家券商资管主动管理月均规模占比均有所提升,其中中金公司的主动管理月均资产占比为83.37%,位居行业第一。

1

主动管理月均规模:中信证券稳居第一

大部分券商主动管理规模在提升,即资管业务的结构在改善。今年二季度,券商资管主动管理资产月均规模前20名的门槛是663.62亿元,去年同期门槛是638.24亿元,增加了25.38亿元;同时,排头兵的主动管理资产规模也在大幅增加,比如去年同期4000亿元就可以排名第一,今年第一名的主动管理规模已经超过5600亿元。

具体月均主动管理规模来看,中信、国君、华泰、招商、广发排名前五,主动管理资产月均规模均超2000亿元。其中中信证券主动管理资产月均规模为5604.88亿元,较去年同期增加了1534.42亿元,增幅37.70%,排名行业第一;国君资管主动管理资产月均规模3700.24亿元,较去年同期增加了91.91亿元,增幅2.55%,排名第二;华泰资管以2704.99亿元主动管理资产月均规模排名第三,同比增幅10%。

月均主动管理规模前20名中,有2家券商规模过去一年主动管理资产月均规模增加超1000亿,除了中信证券外,还有招商资管,过去一年内,招商资管主动管理资产月均规模从1416.68亿元增加到2639.04亿元,增幅86.28%。

值得一提的是,国信证券、华西证券、申港证券今年二季度主动管理资产月均规模均跻身行业20,较去年增幅明显。

此外,也有8家券商主动管理月均规模较去年同期有所缩水,中信建投证券、华融证券、广发资管等缩水规模均超百亿,其中中信建投证券去年上半年主动管理月均规模为1999.39亿元,一年后缩水了433亿元,变为1566.15亿元,缩水幅度21.67%。长江资管、德邦证券、安信资管的主动管理月均规模今年二季度未能跻身行业前20。

2

大多券商月均资管规模持续下降

相比主动管理资产规模的增加,大多券商资管的月均管理规模在缩水。去年二季度,1574亿元的资管规模就可以跻身行业前20,但是今年二季度,1224亿元就可以上榜,整体规模缩水情况可想而知。

具体来看,中信、招商、国君二季度月均管理规模位列前三,依据“二季度各月末证券公司私募资产管理规模的算术平均值,不含证券公司管理的养老金”,月均规模分别为11517.98亿元、6279.16亿元、6163.68亿元。

今年二季度券商资管月均规模前20名中,有可比数据的16家券商资管中,15家券商资管月均管理规模都在下降,华泰资管、中信建投证券一年间资管规模缩水了超2000亿,下降幅度超30%;国君资管、申万宏源证券资管规模缩水超过1300亿元,去通道决心也非常大。此外,第一创业证券、华融证券的资管规模缩水超过600亿元,下降幅度亦超过30%。唯有招商证券月均管理规模增加了546亿,增幅约10%。

此外,去年上榜的开源证券、长城证券、德邦证券今年未再上榜,资管规模缩水幅度均超过300亿元;中金公司、华福证券、中泰资管、浙商资管今年跻身资管规模排名20榜单,难以判断资管规模的同比情况。

3

至少12家券商资管主动管理规模占比提升

对单家券商来言,主动管理月均资产规模占资产管理规模的比例,在一定程度上能反映券商资管转型的情况。

券商中国记者梳理,有可比规模数值的15家券商中,有8家券商资管主动管理月均规模占比超过50%。其中中金公司主动管理月均资产规模占资产管理规模的比例最高,达到83.37%;华融证券、中泰资管、广发资管主动管理月均规模占比超过70%;海通资管、国君资管主动管理月均规模占比超过60%。

此外,东方资管、天风证券、华西证券的资管规模均低于1224.28亿元,由此测算,这些券商资管的主动管理月均规模占比均超过60%;财通证券、申港证券主动管理月均规模占比超过50%。当前有限的数据可以算出,至少有13家券商主动管理规模占比超过50%。

非常可喜的是,和去年同期相比,有可比数据的12家券商资管主动管理月均规模占比均有所增加,其中海通资管主动规模占比从39.84%增加值60.65%,增加了20.81个百分点;华泰资管、招商资管、中信资管、中泰资管、国君资管等主动管理规模占比均增加超过10个百分点。

4

利好袭来:公募牌照申请将放开

自2018年资管新规落地以来,券商资管业务持续去通道化。市场最突出的感受就是,券商公募化改造产品频频推出,不过据业内人士观察,最初的7000亿存量大集合产品中,完成公募化改造审批的规模可能不超过300亿,并且都集中再混合权益类产品、纯债产品、量化产品等改造难度较小的品种,货币类产品以及类资金池产品的改造还未开始,公募化改造还未进入“深水区”。

券商资管面临的产品改造难题目前仍在讨论中,但是监管已于近期宣布,针对银行理财、信托计划、私募资管以及券商大集合,将资管新规过渡期延长至2021年底,针对2021年仍难达标的个别机构可个案处理,这有效缓解了金融机构的整改压力。

除了产品改造问题之外,券商资管面临的另一大难题也在近期迎来了突破性利好消息。近日证监会发布了的“关于就《公开募集证券投资基金管理人监督管理办法(征求意见稿)》及相关配套规则公开征求意见的通知”有关。新规优化了公募牌照制度,适当放宽了“一参一控”限制,允许同一主体同时控制一家基金公司和一家公募持牌机构。这意味着券商资管公募牌照申请放开,公募基金的市场参与主体将进一步多元化。

有分析人士此前表示,在资管新规统一监管下,证券公司在资管业务方面需要充分利用自身的优势,明确自身定位,增强权益投资能力等,实现差异化发展。