说起华晨两字,大家都会第一时间想起华晨宝马这个合资品牌,这几天,华晨集团一则大消息,让资本圈一片哗然。

其私募债券“17华汽05”发生违约,债券余额为10亿元。华晨集团发生实质性违约。

目前,华晨集团正与投资者协商兑付事宜,这也是华晨集团史上首次公开市场债券出现违约。

要知道,华晨集团背后的股东,一个是为辽宁省国资委持股比例为80%,另一个是辽宁省社保基金会持股20%。结果连10亿元都违约,圈内人士觉得信仰已经崩了。

华晨集团10亿债务违约

10月23日,华晨集团规模为10亿元的私募债“17华汽05”到期,有消息称华晨集团未能按期兑付。对此,10月24日华晨集团相关负责人对外表示,“集团正在积极研究解决。”

资料显示,“17华汽05”发行于2017年10月,当前余额10亿元,票息5.3%,期限为3年,应于2020年10月23日到期兑付。

有业内人士指,这个违约,对辽宁乃至东三省的债券市场来说,都或许是个历史转折点。

公开信息显示,华晨集团是隶属于辽宁省国资委的重点国有企业,辽宁省国资委和辽宁省社保基金理事会分别持股80%和20%,总部坐落于辽宁省沈阳市。华晨集团的历史可追溯到1949年成立的国营东北公路总局汽车修造厂。1959年,更名后的沈阳汽车制造厂试制成功五台“巨龙”牌载货汽车,由此揭开了共和国长子生产制造汽车的新篇章。

目前,华晨集团在辽宁、四川和重庆建有6家整车生产企业,2家发动机生产企业和多家零部件生产企业;拥有4家上市公司(华晨中国汽车控股有限公司、上海申华控股股份有限公司、金杯汽车股份有限公司、新晨中国动力控股有限公司),160余家全资、控股和参股公司,在多个“一带一路”沿线国家建立海外KD工厂。现有员工4.7万人,资产总额超过1,900亿元。

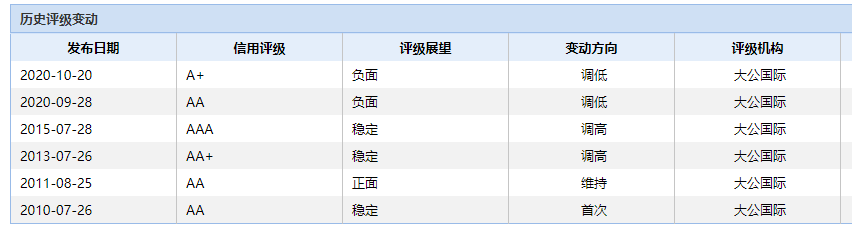

信用评级被连续下调

10月21日,大公国际资信评估有限公司将下调华晨集团的信用评级,将华晨集团主体信用等级调整为A+,评级展望维持负面,“17华汽01”、“18华汽债01/18华汽01”和“18华汽债02/18华汽02”信用等级调整为A+。

大公表示,按照2017年9月华晨集团与债权投资计划受托人太平资产管理有限公司签署的《太平一一华晨汽车制造产业升级债权投资计划投资合同》约定,华晨集团应于2020年9月21日划拨季度应付利息。截至2020年10月14日,华晨集团仍未将应付季度利息划拨至债权投资计划托管人账户。

而东方金诚很罕见的在债券违约当天就挂出了评级下调公告,华晨集团的主体信用评级再一次断崖式下跌至BBB。

此外,华晨集团也未能按时足额兑付江苏信托-信保盛158号(华晨汽车)集合资金信托计划(下称信保盛158号),江苏信托召开受益人大会,经大会审议、表决,江苏信托向华晨集团发出提前还款的通知书。

根据江苏信托所发提前还款通知书显示,华晨集团应于10月12日兑付贷款本金10.01亿元、利息2000万元、罚息668.38 万元。但截至10月15日,华晨集团并未按约定兑付贷款本息。

公司2020年债券半年报显示,华晨集团总负债1328.44亿元,扣除商誉和无形资产后,资产负债率为71.4%。现金及等价物余额为326.77亿元。

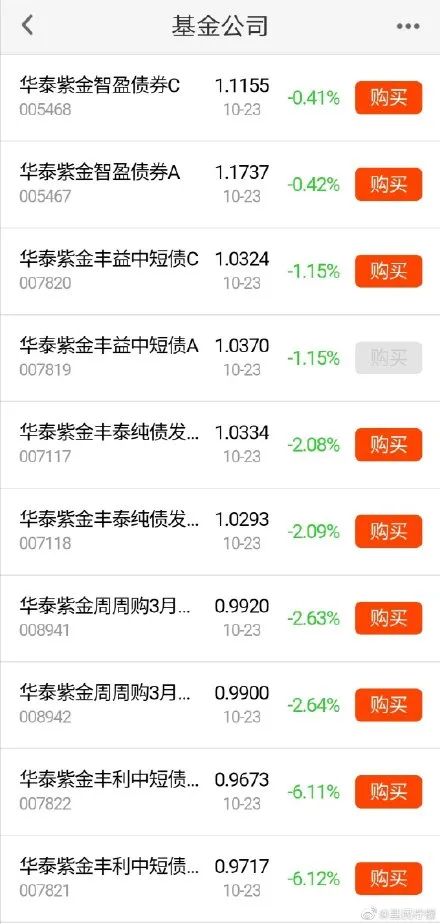

受消息影响,华泰资管旗下多只债券基金大跌,

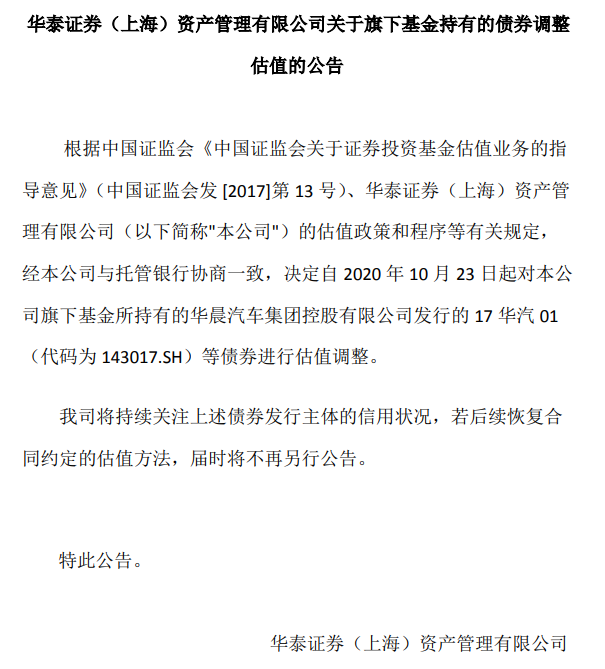

华泰证券资管称公告称,公司决定自 2020 年 10 月 23 日起对旗下基金所持有的华晨汽车集团控股有限公司发行的 17 华汽 01(代码为 143017.SH)等债券进行估值调整。

8月份曾曝出流动性危机

8月18日,华晨汽车集团控股有限公司就债券异动发布澄清公告称,目前公司生产经营活动有序开展,到目前为止所有到期债券本息均按时兑付,未有任何违约情况发生。

公告显示,近期华晨汽车发行的公司债券在二级市场出现异常交易,交易价格与中债估值出现较大偏离,引发债券市场及新闻媒体关注。同时,部分媒体出现较多关于华晨集团资信状况的不实言论和报道,对华晨汽车的资本市场形象和投资者利益造成严重负面影响。

华晨汽车在公告里称,集团是大型国有企业,承担着深化改革扩大开放、发展区域经济、解决职工就业、扶贫抗疫等重大经济和社会责任。公司将继续坚定履行国企职责,按时兑付到期债券,维护投资人合法权益,充分发挥推动区域经济社会发展的重要作用。

8月12日上午,华晨汽车集团旗下多只债券在二级交易市场大跌,一度触发盘中临时停牌。当日收盘,19华汽01下跌28.65%,18华汽01下跌19.93%,18华汽02下跌18%,18华汽03下跌17.16%。8月初以来,以上债券价格就开始跌跌不休,从近90元下跌至不到60元。

8月13日,18华汽01、17华汽01等多只债券发布公告称,自当天起债券交易方式进行调整,仅在上交所固定收益证券电子平台上采取报价、询价和协议交易方式进行交易,恢复竞价交易系统的时间将及时公告。

对于债券价格的下跌,华晨汽车集团有关负责人当时回应称,存在部分债券持有者跟风现象,影响公司的债券价格。“一方面,公司作为辽宁省的国企,不会让它出事的,不用太过担心。另一方面,目前财务状况一切正常。”

盈利全靠宝马

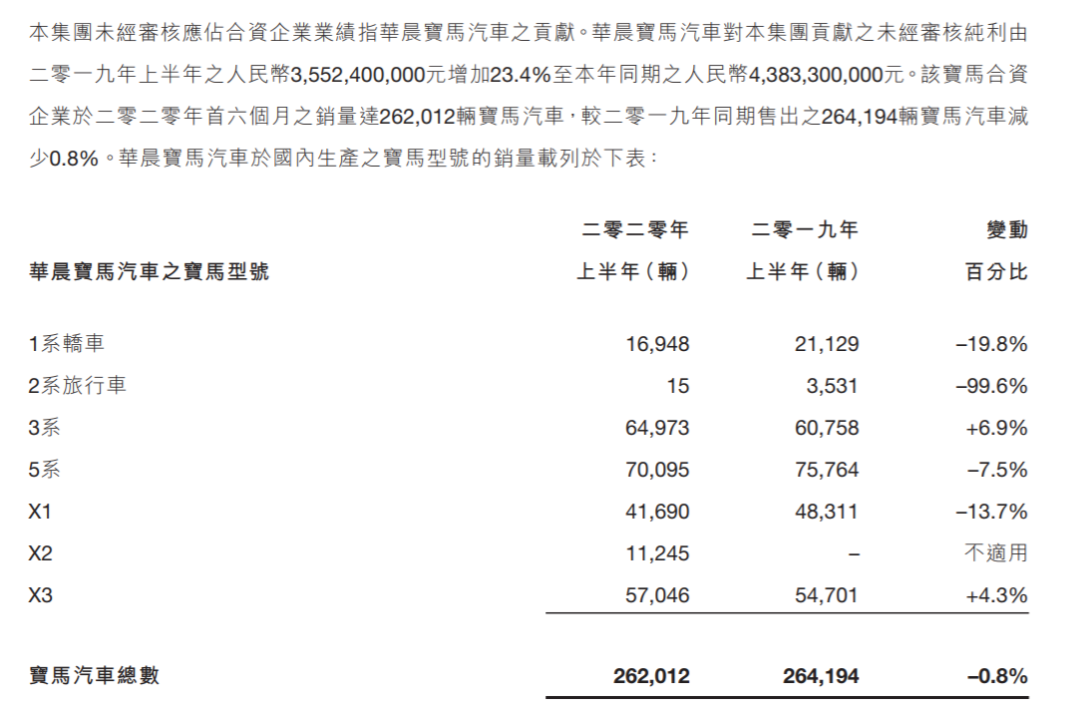

华晨集团严重依赖华晨宝马。一直以来,最能让华晨集团赚到钱的,都是合资品牌华晨宝马。2019年,华晨宝马销量在华晨汽车集团所有品牌中高达75%,如果把华晨宝马贡献的利润拿掉,仅凭自主品牌的华晨汽车几乎连年亏损。

2003年华晨宝马成立时,华晨汽车集团通过沈阳金杯汽车工业控股有限公司(简称“金杯汽控”)持有其40.5%股权。这一年,华晨两度增持金杯汽控,使股比扩大至49.5%。到2010年,华晨终于又通过追加增持实现控股华晨宝马50%。2022年完成调整之后,华晨这半壁江山实际上仅坐拥了一轮地支岁月。

若论中国汽车行业上市公司,华晨集团旗下上市公司华晨中国当之无愧是个另类。以利润率而言,这家港股上市的车企几乎可以傲视全球。2011年以来,华晨中国每年营业收入不过人民币五六十亿元,但净利润却从在18亿到53亿元不等。年度利润最高纪录出现在2014年,53.43亿元将利润率抬高至97.9%,即便以高利润闻名的丰田也不过1/10的水平。诡异的2018年上半年,利润率高达155.9%,即净利润超过了营收。

稍微懂一点财务知识都能知道,联营合营公司按《权益法》提供利润,但营收没有合并,便会将利润指标拔高,从而出现反常的高利润率,吸引投资者。对华晨中国来说,利润便指望着华晨宝马。2011年至2017年,华晨宝马每年提供给华晨中国的利润为17至55亿元,在后者净利润中占比从94.9%至119.6%不等。换句话说,扣除华晨宝马后,自2012年开始华晨中国其他业务一直亏损。

2019年,华晨集团乘用车销量72.18万辆,商用车销量7.86万辆。其中华晨宝马销量54.55万辆,占比高达75%。2019年度华晨中国利润达到67.62亿,同比增长16.18%,但67.62亿的利润之中,华晨宝马贡献了76.26亿元。换言之,除掉华晨宝马贡献的利润,华晨其他业务亏损了8.64亿元。

2018年4月,中国宣布汽车领域合资股比限制放开时间表,计划经过五年过渡期,至2022年汽车行业实现对外资全面开放。

2018年10月,华晨集团发布公告称,拟在2022年前向宝马集团出售华晨宝马汽车25%的权益,交易价格290亿元人民币;同时,宝马集团对华晨宝马的持股比例将从50%将升至75%。届时华晨宝马将不再纳入华晨集团的合并报表范围,按现在的情况来看到时华晨集团的财报将更加惨淡。