前有辽宁国企华晨控股发生违约事件,没想到又一家省级AAA国企倒下,这次轮到河南国企违约了。

11月10日,永煤控股发布公告称,因流动资金紧张,“20永煤SCP003”未能按期足额偿付本息,已构成实质性违约,违约本息金额共计约10.32亿元。

10亿元超短融未能兑付,构成实质违约,市场一片哗然。

评级为AAA的国企10亿债券还不上了?

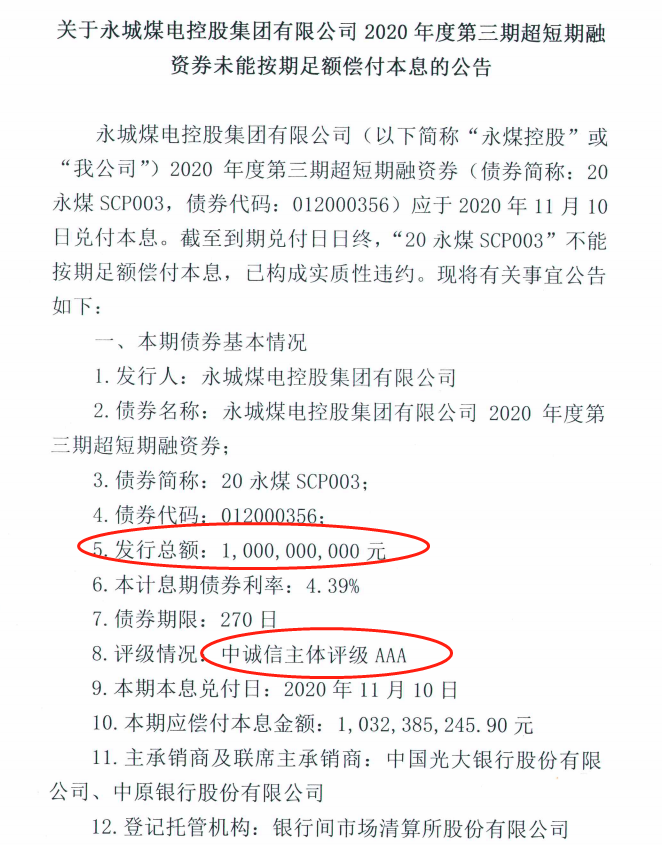

11月10日,上清所发布永城煤电控股集团有限公司(以下简称为“永煤控股”)2020年度第三期超短期融资券未能按期足额偿付本息的公告显示,永煤控股2020年第三期超短期融资券(债券简称:20永煤SCP003,债券代码:012000356)应于今日(10日)兑付本息,截止到期兑付日日终,“20永煤SCP003”不能按期足额偿付本息,已构成实质性违约。

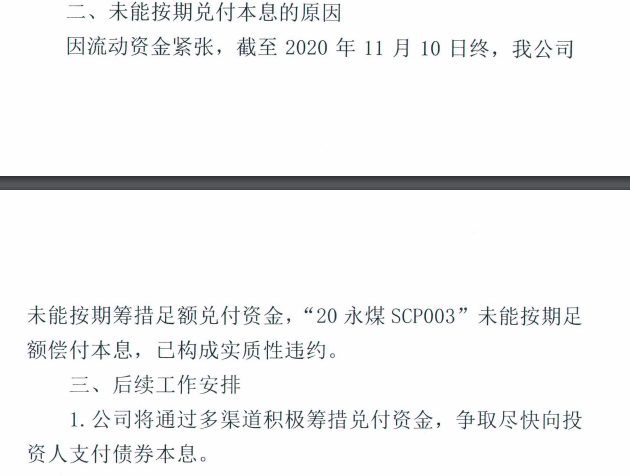

对于违约的原因?永煤控股表示,因流动资金紧张,截止今日,永煤控股未能按期筹措足额兑付资金,“20永煤SCP003”未能按期足额偿付本息,已构成实质性违约。

永煤控股表示,公司将通过多渠道积极筹措兑付资金,争取尽快向投资人支付10.32亿元的债券本息。

据经济观察报报道,违约原因具体包括:第一,企业日常经营受疫情与中美贸易的影响,今年公司现金流在持续流出。但是随着后续经济的复工复产,目前已经均恢复正常;第二,集团主业是煤炭与化工,今年石油价格在持续的波动,化工板块亏损额在加大,受化工亏损影响;第三,外部的融资环境收紧,公司流动性收紧,未及时筹集偿付的资金。

天眼查显示,永煤控股的控股股东为河南能源化工集团有限公司(下称“豫能化集团”),持股比例达96.01%,而豫能化集团则是由河南省国资委100%控股。在业内人士看来,永煤控股此次违约,意味着又一家AAA级国企将面临信用风险。

永煤控股成立于2007年6月,总部位于河南省永城市,为地方国有企业,经营范围包括对煤炭、铁路、化工及矿业的投资与管理;发电及输变电;机械设备制造、销售等。该公司控股股东是河南省最大国有企业河南能源化工集团有限公司,持股比例为96.01%,实控人为河南省国资委。

2017年至2020年三季度,永煤控股归属母公司股东净利润分别为0.22亿元、-11.44亿元、-13.17亿元、-3.19亿元。截至2020年三季度,该公司总资产1726.5亿元,总负债1343.95亿元,资产负债率达77.84%。现金流方面,其经营活动产生的现金净流量为73.84亿元,期末现金余额为328.21亿元。

评级连夜下调

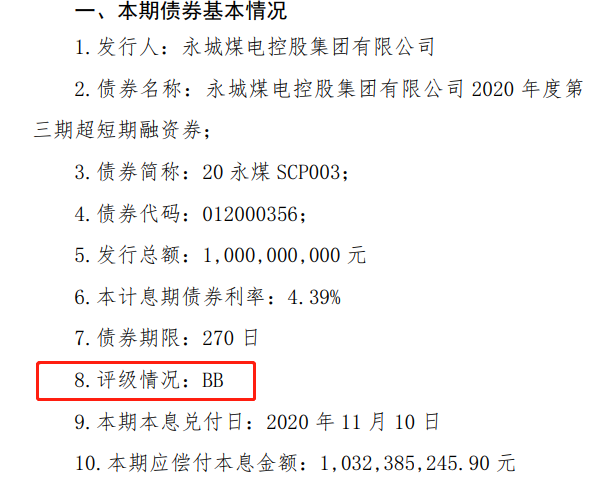

这是永煤控股首次出现债务违约,信用评级机构中诚信国际此前给予该公司的主体评级为AAA。发生违约后第二天,中诚信国际火速将永煤集团和及其控股股东河南能源化工集团有限公司(下称“河南能源”)的主体评级,由AAA下调至BB,并列入降级观察名单。

中国银行间市场交易商协会网站11月12日消息,交易商协会近日关注到河南永城煤电控股集团有限公司(下称“永煤控股”)继2020年10月20日发行“20永煤MTN006”后迅速发生实质性违约。依据《银行间债券市场自律处分规则》,协会将对发行人及相关中介机构在业务开展过程中是否有效揭示风险并充分披露、是否严格履行相关职责启动自律调查。

在调查过程中,若发现相关机构违反自律规则的,交易商协会将予以严格自律处分;如相关机构存在涉嫌欺诈发行、虚假信息披露等违法行为的,交易商协会将移交相关部门进一步处理。

永煤违约有何影响

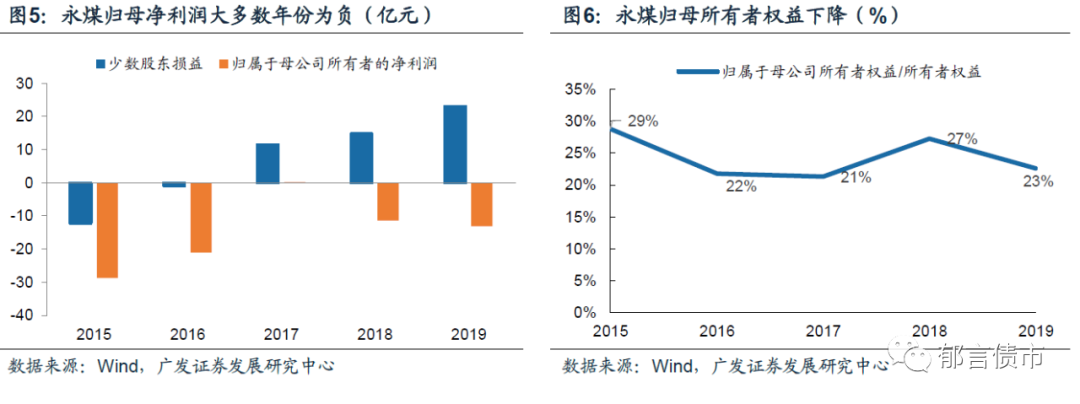

广发固收分析师刘郁称,对于永煤本身来说,核心矛盾在于母公司承担了融资角色以及较高的财务成本,而资金主要流向子公司,尤其是被亏损的非煤板块子公司所占用。此外,公司对盈利良好的永煤股份(煤炭板块核心经营主体)持股61.9%,持股比例相比非煤板块子公司较低,导致归母净利润为负,归母所有者权益占比下降。

对于此类母公司承担融资功能的企业,母公司的报表结构更为重要。截至2019年末,母公司其他应收款为262亿元,长期应收款27亿元,合计占总资产比重达46%,同时应收利息逐年上升,反映了占用资金的主体偿债能力较差(偿还利息可能存在困难)。其余资产主要是长期股权投资和货币资金,长期股权投资由于计提减值准备,余额有所减少。

广发认为,永煤在此时违约的原因主要有两方面,一方面,熊市债券融资难,而又面临非常集中的兑付压力。同时,永煤在2020年11月至2021年4月面临很大的债券集中兑付压力,即使偿还了10亿元的“20永煤SCP003”,未来半年内还面临着120亿元债券到期或回售。

另一方面,随着供给侧改革红利的减弱,煤价高点已过、处于震荡行情,债权人下调了对煤企的预期,因此留给永煤腾挪的空间很小了。截至2020年3月末,河南能源化工集团有限公司签订的债转股框架协议涉及金额475亿元,已到位184亿元,永煤和子公司共收到144.01亿元,其中有120.01亿元是在2017、2018年投放。供给侧改革以来,永煤未能剥离亏损的非煤业务,负重前行,寄希望于再融资,而如今腾挪空间变小,最终走向违约。

广发认为,永煤违约属于典型的一类国企违约事件,作为传统煤企,承担的社会负担较重,且非煤板块长期占用资金、侵蚀盈利,在债券集中兑付阶段,遭遇融资的熊市和行业景气度下滑,无疑是雪上加霜。政府放弃了救援,金融机构放弃了持续输血,最后资金链断裂导致违约。

现阶段,对于产业类国企,我们应当对企业自身盈利能力、资产质量赋予更大的权重,而降低股东背景的权重。如果国企持续亏损甚至资不抵债,出于救助成本和收益的考量,政府或控股股东“无奈”之下放弃救助,寄希望于通过债务重组减轻国企债务负担。