2020上半年,新希望(000876)生猪出栏212万头,其中外购仔猪育肥约127万头,外购仔猪育肥数量占比过半。近日,新希望通过投资者关系活动记录表披露,1~9月期间,外购仔猪育肥成本29.7元/公斤,而自产仔猪成本大概为13.9元/kg。

需要指出的是,新希望10月份商品猪销售价格为28.39元/kg,低于外购仔猪育肥成本价的还有5月份的28.53元/kg。不过,新希望表示,会根据节后猪价走势有相应调整,全年度外购盈利完全可控,不存在亏钱。此外,从出栏量来看,新希望已多次明确2020年可实现800万头目标,而最新数据显示,今年前10个月,其生猪销售量为524.91万头,最后两个月压力不小。

外购猪苗欲控制在300万头内

2020年上半年,新希望生猪出栏212万头,其中外购仔猪育肥约127万头,外购仔猪育肥在新希望上半年生猪养殖业务中占比超过50%。而在2019年,新希望外购仔猪育肥约219万头。

2020年中报里,新希望指出,得益于稳定的非瘟防控,上市公司上半年自产仔猪育肥的完全成本保持在13.6元/kg,相比2019年上升了0.6元,主要因为代养费与饲料成本等因素,继续保持在行业领先水平。上半年,新希望自产仔猪与外购仔猪比例约为1:1.8,较2019年比例有所提升;从育肥模式看,一体化自养与合作放养比例约为1:9。但是,新希望半年报却并未重点提到占比更大的外购仔猪育肥成本。

近期,新希望是在投资者问答中披露称,1~9月份自有猪苗成本大概是13.9元/kg,三季度自有猪苗成本14.2元/kg;外购仔猪育肥成本更高,比预期高一些,1~9月大概在29.7元/kg。

针对上述问题,新希望通过互动易表示,自产仔猪育肥与外购仔猪育肥两者属性有很大不同。新希望认为,上市公司外购仔猪育肥本身只是一个短期的、临时性经营安排。一方面是全国产能布局仍有仔猪供需不均衡的情况,另一方面在一些地方也需要外购仔猪育肥来提前培养养殖户,其成本随行业内仔猪价格涨跌有较大变化。新希望表示,后续这一部分占比会越来越小,预计在2021年的2500万~3000万头出栏量里,外购仔猪育肥会按照300万头的占比来进行管控。目前,新希望预估2021年自育肥比例达到50%以上,长期规划达到70%以上。但从明年全年来看,新希望不会停止外购仔猪育肥,在个别猪价下跌特别剧烈的时点,会暂时停止或放缓外购仔猪的步伐。自产仔猪育肥则是一个长期经营安排,其成本水平不受外界仔猪价格涨跌发生太大变化,更能反映公司的核心竞争力,后续这一部分也会占出栏的绝大比例。

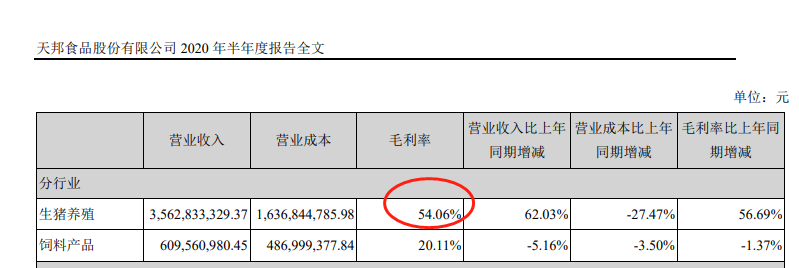

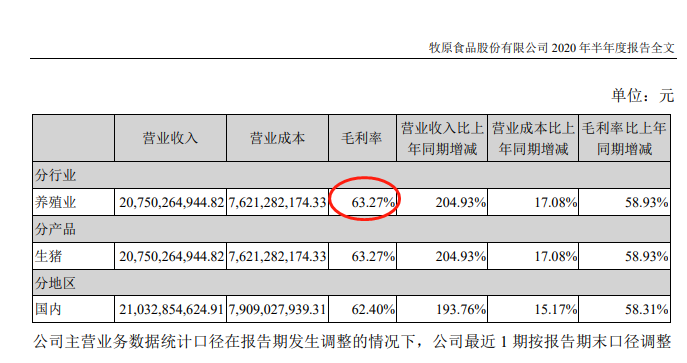

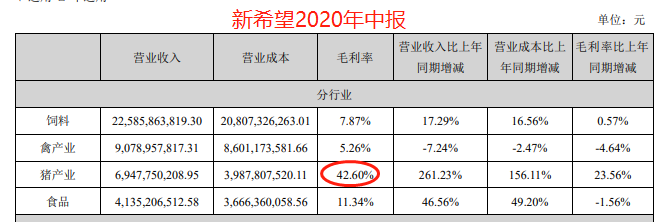

从同行对比来看,2020年上半年,主要靠自繁自养的牧原股份(002714)、天邦股份(002124)生猪养殖毛利率分为63.27%和54.06%,而新希望披露的猪产业毛利率则为42.6%,三者有明显差距。

对于外购仔猪育肥的成本问题,新希望表示,即便没有在定期报告里披露过,上市公司也经常在互动易、投资者调研与业绩电话会之后的投资者关系活动记录表中披露。总之,新希望会根据外购仔猪的价格合理安排,在能够保证盈利的情况下进行外购,不会因为猪价下行而对上市公司未来的经营带来较大影响。

距全年出栏目标尚差170万头以上

近两年,为了抓住非洲猪瘟爆发之后的机遇期,新希望大幅增加养猪投入。截至2020年6月底,新希望实现与储备了超过7000万头的产能布局,2020上半年生猪出栏数达到212万头,继续保持在全国上市公司的前4位。

伴随着“二师兄”的火热行情,大规模布局生猪养殖的新希望也尝到了甜头,近两年经营业绩实现了显著增长。2020年前三季度,新希望实现营收748亿元,同比增长31%;归母净利润约51亿,同比增长66%;农牧板块归母净利润39亿,同比增长138%,利润占比76%,比上半年的72%进一步提高。

经过近一年对生猪养殖的布局,以及对行业格局的研判,新希望此前已调整生猪出栏目标。首先,今年800万目标非常确定可以实现,但是很难大幅上调,因为新冠疫情也影响了一些建设进度。后几年的目标将大幅提升:2021年确保2500万头出栏,挑战3000万头出栏目标,2022年确保出栏4000万头。

11月10日,新希望公告披露生猪养殖数据情况,今年前10个月,上市公司累计销售生猪524.91万头,实现销售收入174.78亿元。但就单月数据来看,证券时报·e公司记者注意到,10月,新希望销售生猪91.15万头,环比下降8%,同比增长142%;当月收入为25.28亿元,环比下降24%,同比增长88%;商品猪销售均价28.39元/公斤,环比下降14%,同比下降16%。

作为A股生猪养殖龙头,证券时报·e公司记者注意到,牧原股份今年1~10月份,完成生猪销量1339.7万头,最近两个月销量也才分别为165万头和151.6万头。此外,1~10月,正邦科技(002157)生猪销售量也达到716.24万头,其销量峰值为10月份的123.75万头;1~10月,天邦股份销售商品猪237.21万头,10月份则是34.68万头。

在11月1日的机构电话会议中,新希望董秘胡吉再次强调,2020前三季度,新希望生猪销售434万头,严格按照了年度销售计划逐步出栏,全年800万头出栏目标非常确定完成。胡吉预计,四季度新希望出栏400万头,外销仔猪大概是10%~20%,不超过80万头,外购育肥大概120万头。

若以此出栏目标,新希望2020年全年生猪出栏总量将达到834万头,缺口尚有300余万头,本年度最后两个月出栏量需要达到约155万头,而今年新希望生猪销售量峰值为9月的99.42万头。新希望要在最后两个月,将生猪月均销售量提升50%以上,显然压力不小。若以800万头为出栏目标,那新希望最后两个月还需要完成销售275万头生猪,月均仍需销售138万头左右。

降成本任重道远

开源证券研报指出,受近期猪价回落影响,自育肥猪头均盈利相比外销仔猪头均盈利差距扩大,猪企倾向于自育肥增厚盈利水平,在10月减少了外销仔猪数量。故而,牧原股份、天邦股份生猪出栏数据层面表现为环比下滑,剔除仔猪销量因素,牧原股份和天邦股份肥猪销量仍然实现较大幅度环比增长,预计即使减少仔猪外销趋势下,牧原股份全年出栏目标仍有较大概率达成。

新希望出栏肥猪、仔猪均环比下滑,开源证券认为,这是由于4~5月份仔猪价格高位时,新希望减少外购仔猪数量,因此10月份出栏肥猪中外购育肥数量降低。考虑到新希望11~12月外购仔猪育肥出栏及外销仔猪量较大,维持全年800万头出栏预期。从新希望公布的数据来看,2020年5月和10月,商品猪销售价格分别为28.53元/kg和28.39元/kg,均低于其1~9月外购仔猪育肥成本价,单月有亏损风险。

对此,新希望表示,1~9月外购仔猪育肥会高一点,因为3~4月的外购仔猪成本较高(2300~2400元/头的水平),5~8月份市场价格下降,管控加强,头均成本下降到1600~1900元/头。新希望外购是按照120kg、出栏成本在26~28元/kg来管控,也会根据节后猪价走势有相应调整,全年度外购盈利完全可控,不存在亏钱。

在投资者关系活动记录表中,新希望透露,据内部测算,当生猪养殖进入正常稳定的养殖周期和养殖满负荷运营后,公司的标准理论成绩是做到11~12元/kg;当饲料成本进一步优化,养猪团队的运营经验也能达到一个成熟稳定期,产能满负荷稳定运营状态时,理论的极致成本是可以达到9~10元/kg。

至于新希望期望达到的成本水平,一位不愿具名的农牧行业人士表示,近年来新希望不断扩产布局生猪产业,公司还是具备成本下降的空间,目前自繁自养的成本下降趋势相对比较明显。但是,新希望要达成9~10元/kg的养殖极致成本,还需要相当长的一个过程,这就涉及到种源、饲养管理水平、饲料成本等多重因素。

他进一步指出,就自繁自养部分而言,新希望现在对外称可做到13.5~14元/kg,所以明年降到了13元/kg左右应该是合理的。整体来看,新希望自繁自养成本已经赶上主流水平,接近牧原股份处于第一梯队;明年,如果自产仔猪育肥存栏量上去之后,新希望的养殖成本应该会比较明显下降。明年尽管猪价回落,但新希望规模起来、成本得到有效控制,其利润测算还是比较可观,空间还是挺大的。

新任执行董事长的三个方向

9月28日,新希望董事会审议通过了“关于选举第八届董事会执行董事长”等议案,续获聘总裁后,“80后”张明贵又当选执行董事长这个重要职位。

此前,新希望董事长刘畅曾表示,张明贵在化工、地产都待过,也是川商总会的秘书长,有很强的外部资源整合能力及社会性团体的组织能力,多种的工作经历复合,能带来综合能力的提升。在新的养猪格局下,新希望需要更有心力、更有定力、更有战略力、也更有领导力的组织和团队,由此邀请张明贵来当执行董事长和总裁。

新希望集团“掌门人”刘永好则表示,新希望的养猪战略是集团的一号工程,张明贵原来是地产总裁,地产也全力帮助养猪战略拿地。过去几年间,新希望地产发展很快,几乎每年都百分之几十甚至翻倍的成长,已经成为中国房地产行业中最有活力的团队。但新希望主业并不是地产,最主要的愿景是成为世界级的农牧食品企业,正因为这样做出了对张明贵的调动,他的综合能力最强,体现在对企业的认同度强,对战略的牵引力强、凝聚力强等方面。

据新希望最新透露,在上市公司三季度会议上,张明贵总对未来新希望的发展明确了三个主题和方向:“打强中台”、“做实文化”、“梦想起航”。综合因素看下来,新希望表示,大家都意识成本管控是穿越周期的基础。在全行业,新希望相信整个行业成本下降的速度会比大家预期慢一些。明年的猪价考虑到行业的成本仍然比较高,所以新希望相信明年的猪价虽然在下行周期,但是不会太悲观;产能在恢复的过程中,猪价不太可能大幅下跌。

猪肉价格连涨19个月后首次转降

11月10日,国家统计局发布数据,10月份,全国居民消费价格指数(CPI)同比上涨0.5%,涨幅比上月回落1.2个百分点。

对此,国家统计局城市司高级统计师董莉娟表示,CPI同比涨幅回落较多,主要是受去年同期对比基数较高、翘尾因素减少以及猪肉价格由升转降的影响。其中,食品价格上涨2.2%,涨幅比上月回落5.7%,影响CPI上涨约0.49%。在食品中,牛肉和羊肉价格分别上涨7.0%和3.6%,涨幅分别回落2%和1.8%;不过,10月份猪肉价格在连续上涨19个月后首次转降,同比下降2.8%。

据卓创数据监测,10月份全国瘦肉型白条猪肉均价37.52元/公斤,同比下滑23.43%。其中,10月9日,卓创监测国内猪肉均价39.75元/公斤,同比走低10.83%,首次出现低于2019年同期水平。卓创资讯分析师李素杰对证券时报·e公司记者表示,猪肉价格连续下跌背后的原因来自于生猪产能的不断释放,市场生猪供应量不断增加,且受疫情影响,居民对高价猪肉消费热情减弱。

主要生猪养殖上市公司数据也印证了这一点,生猪销售均价自2020年8月起逐月环比下滑。今年10月,牧原股份、温氏股份、新希望、正邦科技、天邦股份生猪销售均价分别为每公斤27.65、29.76、28.39、30.23、27.77元,环比下降-14%、-13%、-14%、-12%和-14%,同比-17%、-18%、-16%、-11%和-16%,为2020年以来单月首次同比下滑。

通过调研各大区域能繁母猪及生猪存栏情况,李素杰指出,各大区域产能恢复良好。其中,疫情发生较早的东北地区复产情况较好,个别大场能繁母猪存栏接近恢复至原有水平(17-18年没发生非瘟前)。截至今年10月底,卓创调研东北市场能繁母猪存栏恢复80%左右,生猪存栏恢复72%左右。

卓创资讯认为,实现猪肉“自由”的日子已经不远。从供应端来看,猪价的下滑并不影响各大养殖场的补栏积极性,养殖盈利依旧丰厚,刺激生猪产能恢复。截至今年底,北方能繁母猪存栏或恢复至85%-95%水平,南方亦或恢复至60%以上,市场上生猪出栏量持续增加。需求端来看,短期11月下旬及12月为传统的灌肠腌腊高峰期,需求或有明显提振;加之春节屠宰企业有备货意向,宰量或有明显提升,拉动猪肉价格上涨,但备货时间较短,整体上涨空间有限,预计春节前国内猪肉价格在35.0元/公斤左右;长期来看,随着生猪供应量的不断增加,猪肉价格或继续下滑,实现猪肉“自由”的日子已经不远。