感觉牛市又回来了?

周末重磅利好!A股高举高打,保险股、券商股、银行股火力全开,有着牛市发动机之称的券商股更是多股涨停,上证指数大涨逾2%,报3436点逼近新高,上午放量成交6875亿元。

上午,上证指数涨2.27%,报收3436点;深成指涨1.80%,报收13732点;创业板指涨0.91%,报收2692点。

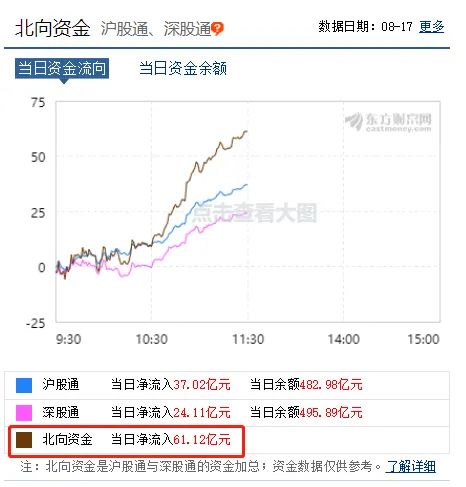

北上资金又在大举买入,上午净买入61亿元。沪股通净流入37.0亿,深股通净流入24.1亿。

金融股全线暴动:中国人寿两连板

今日上午,上证指数高开高走放量上攻,创业板指也随之走强,个股普涨,涨停个股逾60家。板块方面金融房地产等蓝筹股涨势凶猛。

大市值的金融股,银行、保险、券商,经常被称为“金三胖”,由于市值较大,通常认为难大涨。但今天全线发力。保险板块暴涨近7%,券商板块也强势大涨约6%,银行、地产、化纤、家居、煤炭等顺周期板块集体暴动。

消息面上,中国人民银行党委书记、中国银保监会主席郭树清日前在《求是》发文指出,要坚持社会主义市场经济改革方向,加快转变金融业发展方式。推动金融结构同经济社会发展相适应,促进融资便利化,降低实体经济成本,提高资源配置效率。健全金融机构法人治理,矫正大股东操纵和内部人控制两种不良倾向。不断完善资本市场基础制度,引导理财、信托、保险等为资本市场增加长期稳定资金。加快养老保险第二和第三支柱建设,推动养老基金在资本市场上的占比达到世界平均水平。

分析认为,因为保险资金体量较大,此外养老保险第三支柱在发展的过程中还会积聚更多资金,这些长期资金进入资本市场,将对资本市场带来长期利好。与一些发达国家相比,我国养老基金在资本市场上的占比还是比较低的,因而还有很大提升空间。

保险股当中,上周五涨停后,中国人寿今日上午再度冲击涨停。新华保险暴涨8.8%,中国人保涨5%,中国平安涨近4%。

对于保险股,国君非银研究团队表示,负债端改善的确定性叠加经济复苏带来的资产端超预期是我们更看好保险的核心逻辑。由于代理人数回升与基数效应,负债端(保费增速)触底回升的确定性极强,预计后续保费增速将呈现边际改善;同时,经济复苏带来的国债收益率上行,是保险板块最大的催化剂。

增拓展客户新渠道:券商股掀涨停潮

出台政策推动券商到第三方拓展业务,可以带来更多资金入市。

中国证监会8月14日发布《证券公司租用第三方网络平台开展证券业务活动管理规定(试行)》,向社会公开征求意见。据介绍,新规建立了适应互联网特点的风险防范机制,有利于引导行业机构有序创新。

广发证券非银研究团队首席陈福认为,与大型互联网第三方平台具有合作关系的券商,以及招商证券、光大证券等具备金控平台背景的券商,有望借此实现更大程度发展。

今天上午,券商股报复性大涨。招商证券、国信证券、国联证券、哈高科涨停,兴业证券、中银证券涨逾9%,中信证券、国泰君安涨逾5%。

又有新股盘中涨700%:NST毅达高开低走涨72%

而在上周科创板新股上市首日趋弱之后,今天又有3只科创板新股上市,N龙腾更是大涨超600%,盘中一度涨幅700%。

值得注意的是,暂停上市过后,今日重新上市的NST毅达高开低走,上午收盘涨72%。

涨停挡不住:招商证券H股一度大涨15%

没有涨跌幅限制的H股表现更生猛,招商证券H股盘中一度涨逾15%。H股的光大证券、中信建投证券、国联证券等也大幅上涨。

网友:创业板不如大盘 好像满仓踏空

市场全面大涨,网友称又有人要喊牛市,不过虽然大涨,但对手握创业板的,却有满仓踏空的感觉。

券商:再次开始进攻

新时代证券:再次开始进攻

新时代证券策略表示,监管查银行资金违规流入股市、中美关系、社融数据低预期,各大短期利空均已再一次兑现,强势股(医药)也已经补跌。我们认为,始于7月中旬的月度级别技术性调整,可能已经完成。市场随时可能摆脱震荡,再次开启上涨,9-10月,股市资金和经济均可能超预期。建议布局金融周期,7月的风格变化只是月度的补涨,不是真正的风格切换,9月后有可能进入真正的风格切换。重点关注券商、银行、汽车、家电、有色、化工。

(1)调整可能已经结束。调整结束的信号已经比较多了。第一,7月中旬以来,可能出现的利空已经先后兑现,监管层查银行资金违规流入股市、外资连续流出、TikTok事件、社融数据低于预期等,从监管层面、货币层面、经济基本面都出现了一定的负面因素,由此带来了市场的震荡,但是幅度整体可控,并没有改变投资者对资金和盈利的中长期判断。基本可以确定市场对利空的反应比较充分了。

第二个信号是,最近的震荡中,医药、科技等过去1年持续强势的板块出现调整,历史上一般如果是调整的初段或中段,强势板块跌的时候,指数都会比较惨。但是最近一段时间强势股补跌的时候,指数很强,这意味着市场大概率调整已经非常接近尾声,甚至有可能已经结束。

(2)9-10月盈利和资金均可能会超预期。资金层面,7月的各类资金流入规模均非常大,我们认为9-11月的资金流入可能还有新的高峰。虽然银行渠道对资金流入股市监管在加强,但是考虑到这一次资金流入股市的主力是基金发行,这一类资金是最规范的,受到监管的影响会很小。

经济层面,现在是经济淡季,9-10月经济会进入旺季,虽然这种旺季是每年都存在的。但是按照经验,在经济触底回升的第一个年份,经济旺季的数据往往会比较强势,特别是考虑到过去两年预期比较低的周期性行业。3月-7月的经济恢复可以用疫情后的反弹来解释,但是如果经济恢复持续到10月,则大概率会触发库存周期。考虑到2020年全球央行大放水的力度,库存周期一旦触发,幅度可能会非常可观。

中信证券:下一轮上涨渐行渐近 继续积极布局

中信证券策略表示,下一轮上涨渐行渐近,把握政策预期扰动带来的机遇。货币政策宽松预期的调整带来新的扰动,但实际上货币政策未来更重“定向”而非提前“转向”,市场共识会再次凝聚。且“定向”的货币政策更有利于经济恢复,结构性的流动性引导也更有利于股市。A股市场流动性中期依然充裕,政策预期的扰动和解禁高峰带来的减持压力,只影响资金流入的节奏,并不改变中期流入的趋势。中美贸易协定评估会议的推迟料并不会带来反复;中美分歧将依然保持“高频低压”的状态,但对市场压制的高峰已过。A股市场已经步入了增量资金驱动的模式。我们再次强调,8月市场受到的任何冲击,都是入场布局下一轮上涨的好时机。

继续围绕三条主线布局下一轮上涨。建议在政策预期的扰动下,积极布局下一轮上涨行情中潜在的领涨品种,我们前期报告中已梳理出3条主线:1)受益于弱美元和商品/能源涨价的板块,包括黄金、有色金属和化工;2)受益于经济复苏和消费回暖的可选消费品种,包括汽车、家电、家居、装修及品牌服饰;3)绝对估值足够低且已经相对充分消化利空因素的保险和银行。