持续刷屏,比亚迪股价再刷新高!

给苹果代工iPad?比亚迪近5日股价大涨33%

9月17日,比亚迪A股午后再度涨停,股价继续刷新历史新高,报收115.94元/股,该股近5日股价已大涨33%。

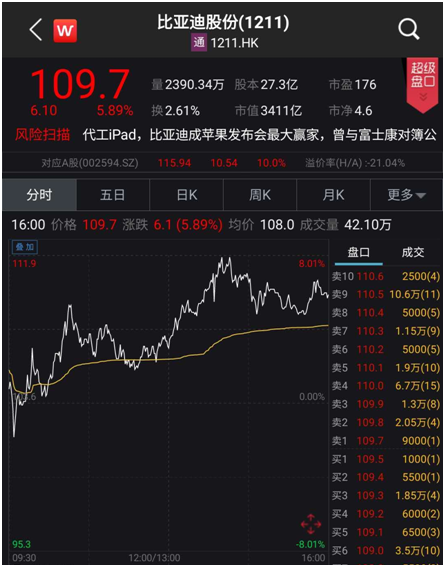

港股方面,比亚迪股份今日上涨5.89%,报收109.7港元/股,刷新其港股股价新高。

面对比亚迪的连续大涨,已有机构选择落袋为安。盘后数据显示,今日两机构合计卖出逾1.6亿元,深股通买入7.19亿元,并卖出7.8亿元。

比亚迪近期连续大涨或与苹果的合作有关。9月16日凌晨的苹果发布会上,苹果并未发布iPhone12,而新款iPad成为主角。此前业内有消息传出,比亚迪电子将为苹果代工2020款的新iPad,比亚迪至今未对此回应。由于代工保密协议等原因,代工企业往往不便对外公布与品牌商具体的合作情况。

晚间公司发布股价异动公告称,公司不存在应披露而未披露信息,近期公司生产经营情况正常,内外部经营环境尚未发现重大变化。

此前,天风国际分析师郭明錤发布研报称,预期比亚迪电子有望在今年取代广达,成为iPod Touch的独家组装供货商,且取得至少10%至20%以上的iPad组装订单。

若比亚迪电子2020年出货iPad顺利,2021年可望取得更多Wi-Fi版本的iPad组装订单。Wi-Fi版本的iPad占整体iPad出货量约60–70%,故比亚迪电子在iPad组装的成长空间仍大。

同时他还指出,比亚迪电子若欲取得iPhone组装订单,最快需要5–6年或以上。若未来iPhone主机板由SMT改为SiP设计,因降低组装门槛,或许能加速比亚迪电子取得iPhone组装订单进度。

另外,近期还有消息称,比亚迪即将向戴姆勒供应刀片电池,不过比亚迪同样对这一消息不予置评。据悉,今年3月比亚迪正式推出刀片电池,公布其续航里程达到了三元锂电池的同等水平,且顺利通过了“针刺测试”,在安全方面也比三元锂电池有优势。若比亚迪此次成为戴姆勒的刀片电池供货商,则表示了市场对刀片电池的重要认可。

年初至今股价涨超140%,比亚迪坐稳中国新能源汽车“一哥”

据统计,年初至今,比亚迪A股股价已涨超140%。目前,比亚迪总市值已近3000亿人民币,相当于1.5个蔚来汽车,2.5个理想汽车或小鹏汽车,坐稳中国新能源汽车“一哥”的位置。而相较全球新能源汽车“一哥”特斯拉今年股价涨超428%的表现,比亚迪仍有继续向上的努力空间。

据比亚迪2020 年半年度报告,该公司在今年上半年营收为605.03亿元,同比下滑2.70%,净利润为16.62亿元,同比增长14.29%。今年上半年,比亚迪汽车及相关产品业务的收入约人民币320.72亿元,同比减少5.62%;手机部件及组装业务的收入约人民币233.80亿元,同比增长0.24%;二次充电电池及光伏业务的收入约人民币 47.91亿元,同比增长7.59%。三大业务占比亚迪总收入的比例分别为53.01%、38.64%和7.92%。

新时代证券在研报中表示,受疫情的影响,比亚迪新车型将集中在下半年发布,既有全新车型,如“汉”、“宋Plus”,也有改款车型,如“唐”、“e2”、“e3”等。此外,“元”已登上公告目录,有望在2020年第四季度上市。这些车型的销量占公司纯电动车的一半份额,新车型的密集上市将极大推动公司新能源车销量向上。

中信证券表示,比亚迪电动乘用车车型众多,销售结构中,单车价格较低,随着汉和宋plus的推出,有望推升公司车型升级,与造车新势力等一起进入20万元以上的竞争领域,随着汉的热销,有望带来品牌力的提升。当前比亚迪电动造车业务产销量基盘扎实,品牌端明确改善,后续电子电气架构、智能化方面也有潜在突破可能性。参照美股造车新势力估值水平,中信证券将公司电动乘用车业务价值判断由此前约460亿元上调至约1500亿元;同时比亚迪电子对大客户份额提升趋势明确,比亚迪控股直接受益。

另外,就比亚迪半导体分拆上市事宜,比亚迪此前接受调研时表示,日前,比亚迪半导体引入19亿元战投,投后估值近百亿元。后续公司将加快推进比亚迪半导体分拆上市工作,并着手培育更多具有市场竞争力的子公司,实现市场化运营,不断提升公司整体价值。

汽车整车、汽车零部件板块表现强劲

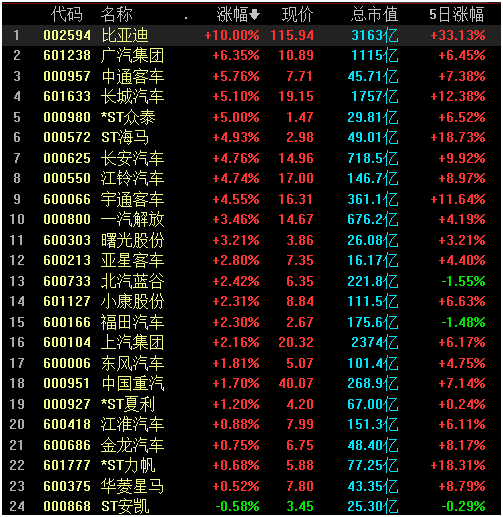

今日,汽车整车板块个股普涨,其中比亚迪涨停,广汽集团、中通客车、长城汽车、*ST众泰均涨超5%。同时,比亚迪、ST海马、*ST力帆、长城汽车、宇通客车近5日股价涨超10%。

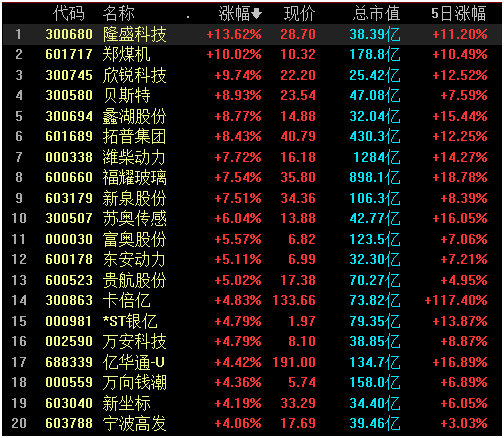

汽车零部件板块同样整体上涨,其中,隆盛科技上涨13.62%,郑煤机上涨10%,欣锐科技、贝斯特、蠡湖股份、拓普集团、潍柴动力、福耀玻璃、新泉股份涨超7%。而首批创业板注册制“18罗汉”之一,已连续4个20%涨停板的卡倍亿今天继续上涨4.83%,近五日涨幅达117.4%。

中信证券在最新研报中指出,汽车行业景气明确回升,预计三季度行业盈利明显好转。8月国内汽车销售218.6万辆,同比增长11.6%,已经是连续5个月正增长,景气回升明确,预计未来6-9个月的月度数据以及2021年、2022年的年度增速均为正增长。乘用车方面,8月销售175.5万辆,同比增长6.0%,也是连续4个月正增长,最差的时间已经过去。商用车方面,8月销售43.1万辆,同比增长41.6%,继续保持高景气,尤其是重卡。新能源汽车方面,8月销售10.9万辆,同比增长25.8%,预计下半年将重回高增长。综合我们近期产业链调研的情况,不仅国内行业景气回升明确,海外复工带来的零部件需求也明显回暖,预计行业三季报的盈利状况将显著好转。

国信证券认为,短期看,认为随着8月国内车企产能逐步恢复,同时前期抑制需求也得到释放,叠加各地购车优惠政策的推出,国内汽车供需逐渐回升,终端销售有望持续回暖。长期看,认为国内汽车行业目前仍然处于成长期向成熟期过渡阶段,后期有望长期维持正增长。汽车汽配行业已经进入高性价比的配置阶段,主要基于四条主线:1)电动化与智能化;2)行业逐步复苏,关注β较强企业;3)具备成本与质量优势,实现进口替代的优质零部件;4)汽车后市场。