全球市场风险情绪大幅回暖。

市场情绪回暖 港股科技、汽车、医药股集体大涨

10月6日,受隔夜全球市场集体回暖的乐观情绪影响,港股市场连续第二日高开。全日震荡走高,截至收盘,香港恒生指数上涨0.90%,报23980.65点,国企指数涨0.94%,红筹指数涨2.32%。

受美国科技股的带动,今日港股科技股今天几乎全面大涨。恒生科技指数收涨3.44%,报7336.35点。

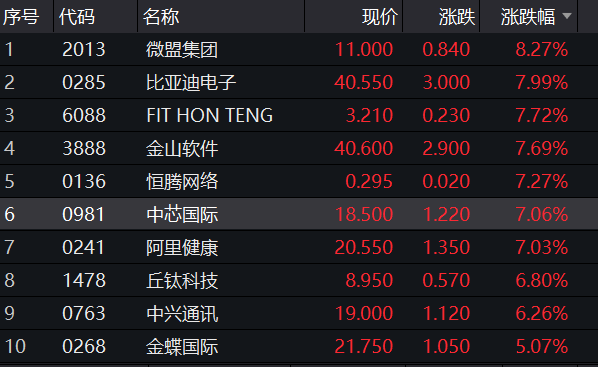

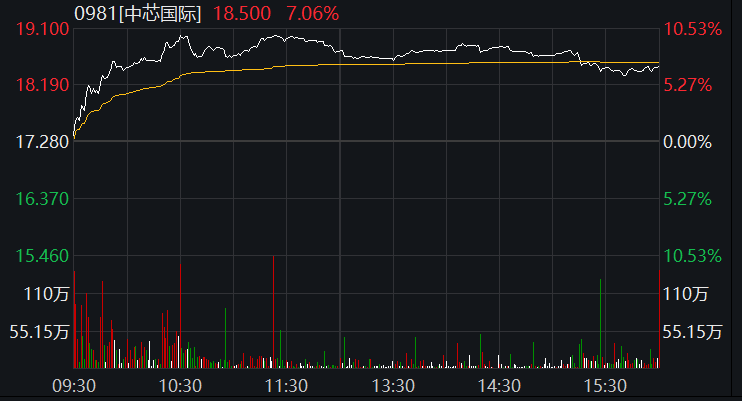

中芯国际成为反弹领头羊,盘中一度涨超10%,截至收盘,涨7.06%,报18.5港元/股。

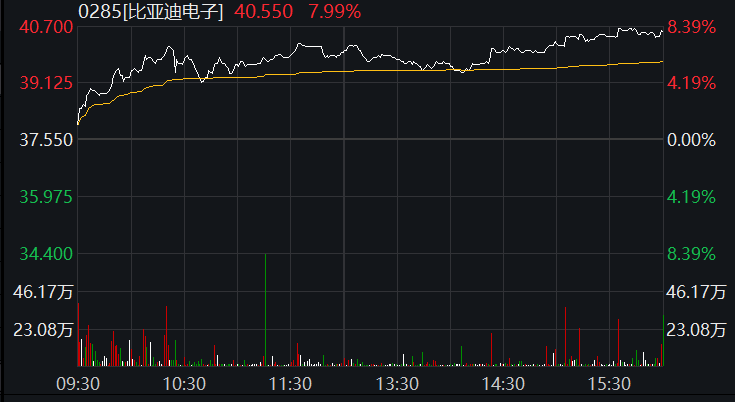

比亚迪电子收涨7.99%。

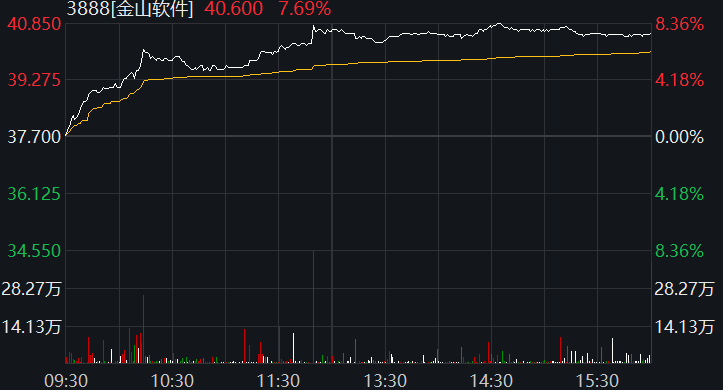

金山软件收涨7.69%。

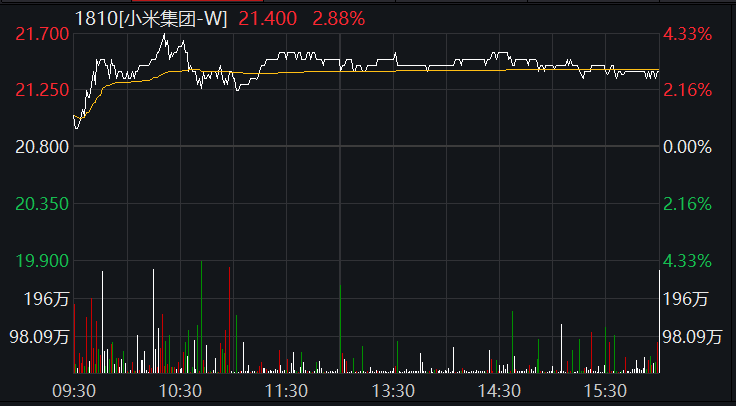

小米收涨2.88%。

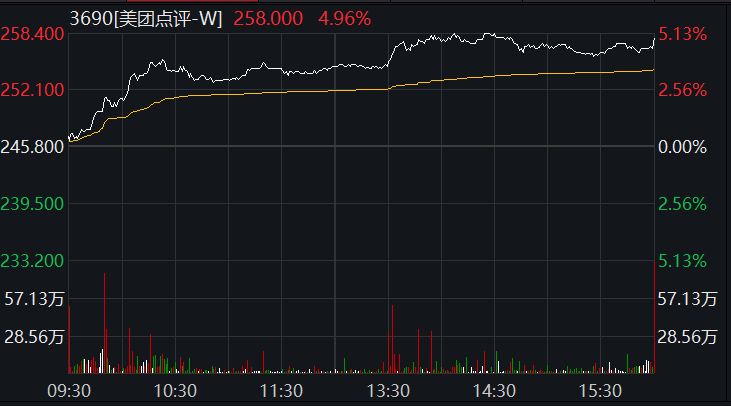

美团收涨4.96%。

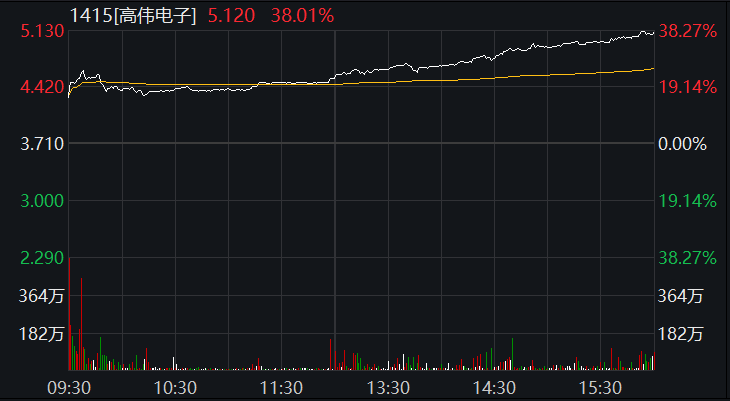

苹果概念股暴涨。高伟电子涨38.01%,富智康集团涨6.96%,瑞声科技涨4.57%。

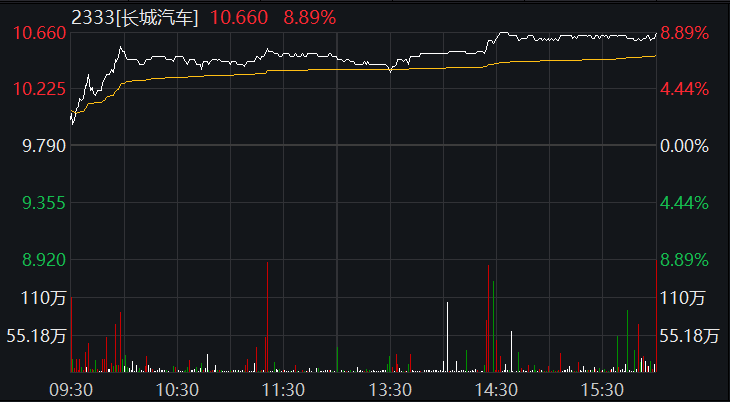

汽车股上涨。长城汽车涨8.89%,北京汽车涨7.41%,吉利汽车涨6.11%。

医药股方面上涨,百济神州涨8.00%,阿里健康涨7.03%,康基医疗涨6.74%,信达生物涨6.51%,药明生物涨4.95%。

事实上,不仅仅是港股,今日亚太股市整体表现都是暖色。截至收盘,日经225指数涨0.52%;韩国综合指数涨0.34%;富时新加坡海峡指数涨0.58%。

不过,目前已经开盘的欧股市场走势偏弱,截至发稿,英国富时100指数跌0.54%;法国CAC40指数跌0.29%;德国DAX指数跌0.26%。

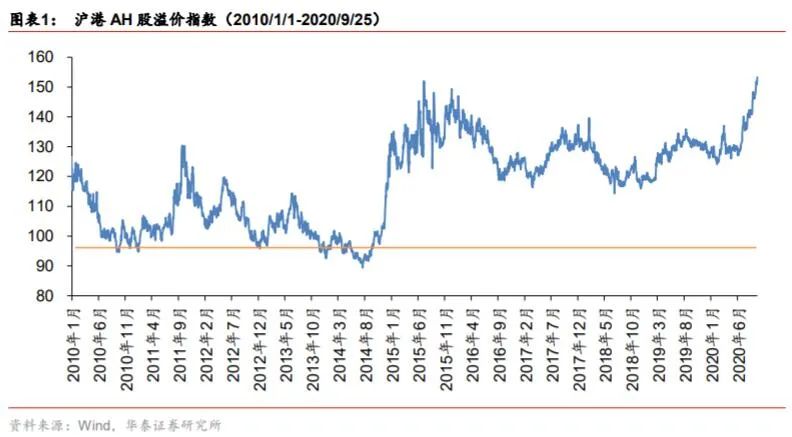

AH溢价创10年新高,港股后市将强于A股?

华泰证券近期研报认为,沪港AH溢价指数创十年新高,后续港股表现或强于A股。研报认为,AH溢价指数能反映沪港两地同时有A股及H股上市公司群体的两地股票交易折溢价水平,近十年来A股相对港股大多呈现溢价状态。经统计发现,当AH溢价指数从高位回落时,沪深300的后续表现往往不及恒生指数。当前AH溢价指数创十年新高,后续回落概率较大,港股相对A股或表现更优。

投资主题方面,中信证券发布研报称,港股产业主题发生变化,地产落幕,消费科技接棒。

该研报表示,对比2017年,2020年至今,科技、医药及大消费取代地产,涨幅位列前茅。2020年港股通涨幅前50的公司中,互联网软件占据10席,大消费概念(食品饮料+教育+汽车+其他可选消费)合计占17席,医药股占10席,5G 半导体占10席,物业股占4席,新能源占比5席,仅有一家金融及地产入选港股通涨幅前50。

中信证券认为,恒生指数的PB又回到了2015/2016年的1x左右,而PE约12x,均在历史相对低位。加上AH股的溢价指数达到历史高位的146以及在美元结构性向下的趋势中,港股的长线配置价值显现。随着近年来南下资金对港股的话语权日益增加,港股 A 股化趋势明显。叠加国内经济向科技和服务转型以及恒指改革吸引大量公司赴港上市,港股市场风格正由传统的低估值金融地产往大消费及新经济板块转移,这一趋势长期仍将延续。

A股开市后如何走?

全球市场回暖的同时,距离A股开始也越来越近了,开市后A股方向如何?

中信建投认为,8月中旬以来的市场回调结束,市场将进入震荡之中阶段性回升的过程。这个过程在经济基本面和流动性两个方面都得到了支持,这个阶段的上行是具备持续性的。经济复苏仍然是主线,所以金融周期仍然是持续占优的。沿着这条主线,寻找震荡市下的配置思路。

太平洋证券认为,9月以来外资的持续流出和A股“抱团”股的明显回调或已反应流动性边际偏紧的悲观预期。虽然目前中美关系仍未明朗,但短期资金扰动过后,人民币升值空间打开将重新吸引外资回流A股。三季报验证经济稳步复苏,当下货币拐点未至,中长期向好格局未变。目前市场已回调至区间震荡下沿,高估值品种估值水位也有所消化,市场中期布局时机将现。

光大证券认为,9月全球风险资产价格多数下跌,A股市场也同步调整,市场情绪降温明显。就4季度来看,如下因素仍压制风险偏好:第一,始于欧洲的疫情二次蔓延,将拖慢经济复苏进程;第二,美国大选的不确定性;第三,国内货币政策继续回归常态化。但在需求尚未恢复至疫情发生之前水平的情况下,货币政策不具备过度收紧的条件。虽存在一些风险事件,但顺周期行业估值仍在历史低位,国内需求延续回暖、信用相对宽松、汇率升值的环境下,市场有望维持震荡,超跌后有反弹机会。