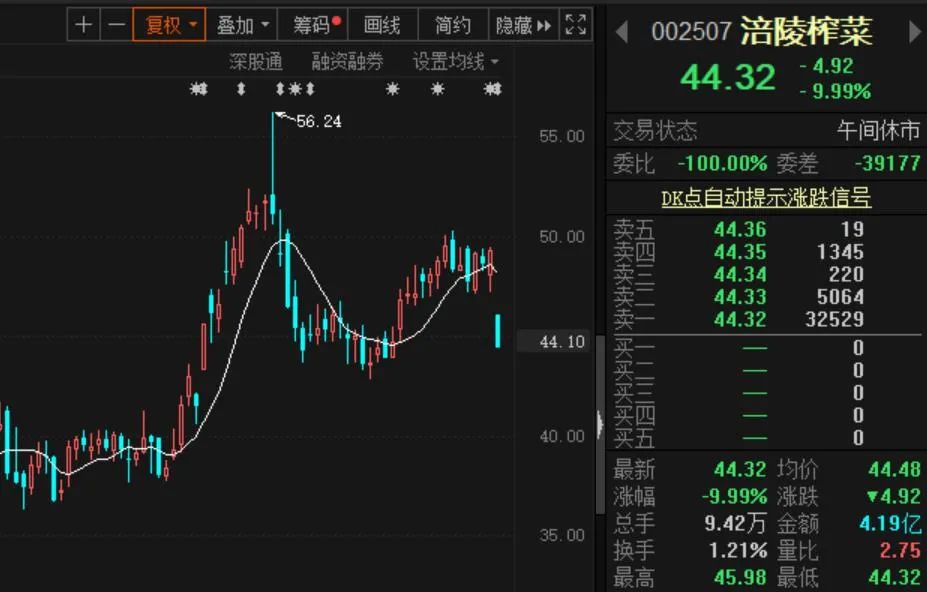

机构抱团的白马再有松动,最新跳水的龙头白马轮到涪陵榨菜(002507)。

涪陵榨菜10约3日开盘后迅速跌停。消息面上,10月22日晚间,涪陵榨菜披露三季报,1到9月实现营业收入17.98亿元,同比增长12.09%;实现净利润6.14亿元,同比增长18.47%。第三季度(7至9月),公司实现营业收入6.01亿元,同比增长15.88%;实现净利润2.09亿元,同比仅增长3.01%。

第三季度业绩增长不及预期以及近期高管减持,成为涪陵榨菜大跌的主因。但值得注意的是,国庆长假结束后,白马股跌停跳水不断。梳理发现,这些白马股多为基金抱团且累计涨幅较大的股票。

三季度业绩不及预期

涪陵榨菜是A股酱腌菜行业唯一的上市公司,公司主要从事榨菜、萝卜、泡菜、下饭菜和其他佐餐开味菜等方便食品的研制、生产和销售,是全国最大的佐餐开味菜企业。此次受到疫情影响,“宅经济”的崛起,榨菜、方便面等耐储食品的需求大增。

10月22日涪陵榨菜披露第三季度报告,1到9月实现营业收入17.98亿元,同比增长12.09%;净利润6.14亿元,同比增长18.47%。第三季度(7月至9月),公司实现营业收入6.01亿元,同比增长15.88%;净利润2.09亿元,同比增长3.01%。相比于疫情期间的疯狂增长,三季度业绩增幅放缓。经营数据方面,公司第三季度毛利率58.9%,同比降低1%,销售费用率15.8%,同比提升2.1%。

股东户数方面,截至9月底,涪陵榨菜一共有41889户股东,较6月末的35157户,增加了6732户,同比增长了近两成,意味在今年的第三季度,涪陵榨菜的筹码呈现分散化,散户涌入明显。

十大股东中,北向资金(香港中央结算有限公司)继续青睐涪陵榨菜,持股比例从二季度末的5.88%进一步攀升至三季度末的7.22%,澳门金融管理局则减持并消失在十大股东名单。

明星基金经理杨浩管理的交银新生活力和交银内核驱动两只公募产品,今年3三季度还增持了涪陵榨菜,持股比例从二季度末的0.69%和0.61%,增至三季度末的0.85%和0.67%。

先知先觉的公司高管在业绩出来之前选择启动减持。涪陵榨菜10月21日晚间发布公告,因个人资金需求,公司董事赵平拟减持不超过23万股,占公司总股本比例为0.0291%;公司监事会主席肖大波拟减持不超过50万股,占公司总股本比例为0.0633%。

涨幅仍然惊人

从2010年上市至今,涪陵榨菜股价在10年间涨超14倍之多,被称为A股“酱菜小茅台”。

业绩不及预期叠加高管减持,10月23日涪陵榨菜大幅低开后随即封死跌停,最新报44.32元,总市值349.84亿元、成交4.17亿元。

虽然23日跌停,但今年以来,涪陵榨菜的累计涨幅仍高达65.81%。而涪陵榨菜所在的申万食品饮料指数,今年来累计涨幅也在56.63%,在申万一级行业中,涨幅仅次于电气设备行业。

资金流向上,虽然最近3个交易日食品饮料行业获得主力净流入10.6亿元,但涪陵榨菜则出现资金净流出1347万元,显然不及板块走势。北上资金持股方面也显示出减持迹象,wind数据显示,北上资金涪陵榨菜持股比例从10月初的7.21%下降至10月22日的6.44%。

华创证券指出,食品饮料中的大众消费品,2020年三季度业绩增速回归稳态,环比略有回落,仍维持较高增长。需求改善趋势延续背景下,疫情受损品类收入增速稳步恢复。报表层面,二季度补库存效应消退,故预计三季度收入增速略有回落。利润端方面,由于二季度成本端大幅下降,而费用投放又较少,因而放大了利润弹性,三季度成本端温和上涨,同时费用投放节奏恢复常态,因此利润增速环比略回落,不过仍维持较高增长。

虽然股价大跌,但机构仍然乐观看好公司未来前景。招商证券认为,涪陵榨菜三季度实现收入、归母利润增长分别增长15.88%、3%,费用率上行拖累利润增长,但季节性波动对实质经营影响有限。当前库存保持良性,预计四季度保持平稳增长,蓄势以待来年,低基数下报表表观增速预计保持较高水平。此前定增方案大股东涪陵国投和高管周总均参与,彰显发展信心,期待落地后,公司在品类多元化和营销打法上有新的突破,支撑3-5年发展提速。

紧盯业绩调仓

涪陵榨菜的跌停并不是个案。近期已有多只白马股出现“跳水”走势,包括宝信软件、圣邦股份、信维通信、紫光国微、吉比特等。

梳理发现,这些白马股多为基金抱团且累计涨幅较大的股票。基金业人士认为,部分白马股“跳水”或与补跌预期下基金的获利了结相关,尤其是在今年以来累计获利较多的背景下,公募基金四季度兑现压力较大。当前基金调仓可选择的标的较少,再度建仓难度较大。

华南地区的一位私募基金经理表示,今年以来围绕医药、消费和科技的结构化行情收益极高,进入四季度机构都盯着公司业绩调仓。从已经披露的三季报公告来看,公司业绩只要没有远超市场预期,就很容易形成踩踏调整,上演见光死的行情,反之,业绩真正超预期的公司则被资金大为追捧。

中信证券指出,2020年疫情以来,中国资产呈现出明显的估值分化,以消费、医药和科技的龙头白马为代表的核心资产的估值水平普遍位于2015年以来的峰值。市场将此轮核心资产的上涨类比20世纪70年代美股的“漂亮50”行情。从宏观和微观两个角度看,目前“核心资产”短期估值存回调压力,但对比美股70年代的“漂亮50”表现,当前中国通胀和利率水平仍支持这些板块的相对估值优势,而龙头公司在行业集中度提升下的业绩支撑有望维持高估值。