证券时报记者 潘玉蓉

10月26日,证券时报记者从保险业内获得一份名为《重大疾病保险的疾病定义使用规范(2020年修订版)(终审稿)》的文件,显示重疾新定义的下发已经进入尾声。据了解,这份文件已经获得通过,预计在不久后正式发布。

从文件中可以看到,重疾险新定义在两次征求意见后,吸收和采纳了业界主要反馈,比如轻症的理赔上限较第一版征求意见稿的20%提升至30%。不过,为了控制赔付率,原位癌依然没有进入重疾定义范围。

新定义凸显三大变化

今年3月第一次征求意见、6月第二次征求意见的重疾险定义使用规范(2020版),终于要来了。这个标准与投保人息息相关,将决定着未来重疾险产品的保障内容、类型、价格走向,影响整个保险市场今后若干年。

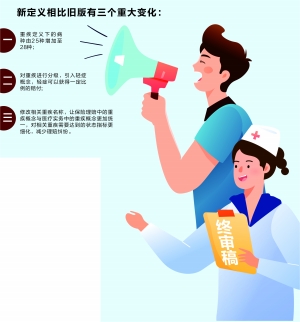

新定义相比旧版有三个重大变化,一是重疾定义下的病种由25种增加至28种;二是对重疾进行分级,引入轻症概念,轻症可以获得一定比例的赔付;三是修改相关重疾名称,让保险理赔中的重疾概念与医疗实务中的重疾概念更加统一,对相关重疾需要达到的状态指标更细化,减少理赔纠纷。

近年,保险公司重疾险的成本恶化,是行业推动重疾险定义修改的动力之一。中国人寿再保险人士表示,本次重疾定义修订的核心问题之一,是解决甲状腺癌的问题,中国重疾险行业发展多年一直被甲状腺癌赔付率过高的问题所拖累。

新定义通过引入轻症,将过去赔付经验中高发的甲状腺癌早期以轻症对待,进行不超过保额30%的赔付,这将有利于优化保险公司的理赔,从而扩展其他保险责任。

轻症理赔不超保额30%

新定义修订的重大变化之一,是增加了三类发病率高的轻症,即轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

过去,保险公司在产品开发时互相对标,你保50种大病,我保100种;你两次赔付,我五次赔付;同样的价格,你50万保额,我保200万……在争抢客户的过程中,保险公司将病种数量、保额竞争层层升级,绕晕了不少人。其实扒开产品条款一看,很多是没有意义的凑数,用来增加营销噱头而已。

重疾新定义的实施,将对这种做法形成有效的遏制。根据新定义,发生率极低的罕见病需要在合同里特别标注,而对容易引发保额竞争的轻症保险,赔付上限被限定在了保额的30%。

在第一次征求意见稿中,轻症赔付上限为重疾保额的20%,不少保险公司反馈,这个额度太低。市场上不少保险公司开发的含轻症类产品中,赔付约定为保额的30%,甚至有40%、50%的产品。

第二次征求意见时,这一上限被提至30%。据业内人士透露,监管部门设置这个指标,主要是为了遏制保险公司在营销竞争中抬高轻症保额的冲动。为了方便客户比较,保险公司通常会采用提高保额的办法增加吸引力,但监管部门为防止保险公司在恶性竞争中出现定价风险,对此选择了比较保守的态度。

原位癌只被鼓励附加

原位癌是否能赔,也是消费者十分关注的问题。在现行规范中,恶性肿瘤并不包含原位癌,但是这次定义的修订,对一些疾病扩大了覆盖面,为何原位癌仍没有被纳入?

根据相关方解释,本次修订在参考世界卫生组织(WHO)《疾病和有关健康问题的国际统计分类》(ICD)的基础上,引入了WHO《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准,使定义更加准确规范。而原位癌不属于ICD-O-3肿瘤形态学标准中规定的恶性肿瘤,同时也深入研究并参考了英国、加拿大、新加坡等国家的经验(均对原位癌作了除外),因此,本次修订仍然不纳入原位癌。

不过,重疾定义评审会也指出,各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。

中国人寿再保险内部人士表示,原位癌的严重程度,实际上是比轻症的程度还要更轻,不符合重疾救助大病的原则,因此不太可能纳入重疾。据透露,新重疾定义正式被各家公司使用,还需要等疾病管理办公室成立后出台相关细则。

不少保险公司已经在做新旧产品的切换。多位保险公司人士告诉记者,中国保险行业协会在研究制定过渡期的方案,有可能会与规范一起发布。国寿、平安、太保、新华等公司均在为新旧定义衔接做准备。