编者按:

基金,作为A股市场的重要投资力量,正发挥着举足轻重的作用。近年来监管不遗余力深化改革、优化制度供给,为基金行业创造更好的发展生态。双向开放加速推进,专业机构参与热情提升,A股市场投资者结构出现边际改善,机构的影响力逐渐凸显。站在牛年新起点,基金有望继续成为资管行业的“排头兵”,为国内资管高质量发展贡献力量。

与此同时,基金“抱团”、“爆款”扎堆成为行业逃不开的话题,高估值下“慢牛”是否可期?牛年如何选“牛基”?券商中国广邀基金人士畅谈己见,为上述话题呈现多重视角。

▲殷哲 歌斐资产创始合伙人&董事长

新冠疫情依然在对全球各国经济、社会等多方面产生广泛影响的当下,中国迎来了辛丑牛年。在2019年、2020年 A股市场连续两年行情走牛之后,2021年能否继续牛市,是大家广泛关注的问题。

一方面,很多机构都说要降低预期,其实就表明了对今年行情趋势的谨慎态度。另一方面,二级市场的卓越表现,带动了基金投资的大发展,基金频频出圈、上热搜,基金经理、管理人被新一代投资人追捧。

越是火热的时候,越需要相对的冷思考。投资者更加要厘清自己的投资目标,选择合适的路径前进,而不是被市场高涨的情绪带走了初心。毕竟火热之后一地鸡毛的历史商鉴不远。

市场的主要影响因素在起变化

2020年,在疫情有效控制、经济率先复苏、出口强劲拉动、经济内循环的背景下,股票市场走出了非常让人兴奋的行情,给投资人带来了丰厚的收益。

2021年,影响A股市场的几大关键因素将会发生一些重要的变化:

一是企业盈利增长虽还在明显复苏,但速度在下半年可能放缓;

二是流动性水平目前已经出现了趋紧的态势,虽然为了应对疫情带来的冲击,需要货币政策适当放松、刺激经济,但货币政策不会允许资产价格泡沫化;

三是风险偏好水平当前处于历史相对高位,它一定有个极值,不可能无限制地持续上升;

四是疫情期间,逆周期调控操作力度大,宏观杠杆率上升很快,政府部门、居民都在加杠杆。未来要视企业和居民部门接力的情况,财政政策存在退出可能。

过去那种靠投资驱动经济增长的粗放式发展已经成为了过去,简单挣钱的模式已经结束了。看似“高”收益、“低”风险的非标资产成为历史,未来十年投资人将持续面对低利率、低增长、高波动、大分化的市场环境。

展望未来,中国经济将迎来工程师红利以及深化改革开放两大新动力,经济从高速增长到高质量增长,刚兑打破和无风险收益率下行是两个不可逆的趋势。在此大背景下,股票资产的配置价值显著提升。

认清目标,选择合适的策略

行情大火带动了投资者积极入市。如何选择合适的策略、合适的投资机构,来做合理的资产配置实现投资目标,成为了投资人的必修课。

从当前普遍情况来看,投资人往往青睐上一年度表现优异的投资策略和管理人。但过往类似的“追高买入”历史表明,年度收益冠军每年都在变化,每个策略都有特定适合的市场风格,而市场风格经常切换。

歌斐资产在过去的10年服务了很多机构和2万余名高净值客户,我们发现两者的区别在于机构投资人对于投资的目标从一开始就非常清晰,但是个人投资者往往相反,会跟着市场随波逐流而变化摇摆,导致波动性增大。投资人首先要正确定义并坚持自己的投资目标,但恰恰这一步不是那么容易的,因为投资人的目标往往会被市场情绪而影响。

在A股逐渐机构化的过程中,个人投资者如果希望获得好的投资收益或者进一步说,是好的投资体验,需要刻意的训练自己增强“机构化”思维,第一是合理的设定目标,当投资者知道自己的目标和去向时,复杂的投资世界就会为他让路,投资森林变得简单清澈无比。所谓戒生定,定生慧。戒是最重要的,戒掉的是贪婪和投机之心,在一开始就确定正确的目标,才能进入有定力的投资实践。

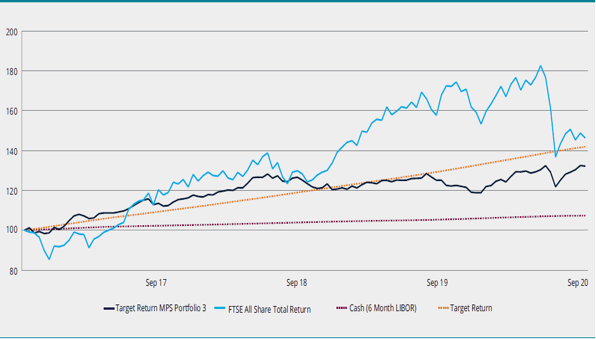

下图是美国MPS的投资表现,我们可以看到黑色的收益曲线,稳定围绕目标回报(橙色曲线)并且严格控制在FTSE ALL SHARE 指数收益曲线和现金收益曲线之间。

当确定了投资目标后,投资人应该寻找实现目标收益的最低风险的投资策略,往往这比基金经理单纯战胜市场更难,因为是完全的以客户为中心的视角,以客户设定的投资目标为前提,竭尽全力达成。

而市场不停的在变化,没有一种单一策略可以适应所有的市场表现,要实现目标投资,通过多元策略的组合是可以有效降低波动率,并实现投资目标的。通过选择不同策略、不同风格的管理人,根据宏观经济周期、市场环境,将其有逻辑的组合在一起构建投资策略,才能更好地抵抗波动,获得长期持续的收益。

对于投资人而言,在2021年设定好自己的投资目标,选择合适的策略、机构和管理人,以长期投资理念、制定严格的投资纪律,才能更好地应对未来难以预测的变化。