A股的行业市值权重结构正在渐进式的变化。

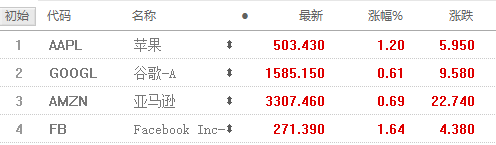

新高新高再新高,这正是美股科技股的“日常”。昨日晚间,美股科技股持续强势上涨,纳斯达克指数收涨1.28%,苹果盘中也一度涨超3.5%,亚马逊、谷歌也大涨超2%,截至收盘涨幅有所收窄,苹果、Facebook涨逾1%,谷歌涨0.61%,亚马逊涨0.69%。

当科技巨头几乎要垄断美股市值十大宝座时,A股市值巨无霸被金融股主导的现实,意味着A股的行业权重结构存在显著的改善空间。今年以来随着越来越多的科技独角兽登陆A股市场,A股行业权重的分配进一步发生微妙变化,权重占比的变化,不仅是资本市场配合经济结构调整的一个选择,也将显著影响公募基金的持仓,同时带来潜在的行业配置机会。

但是一个重要的问题是,对比美国科技公司的话语权和权重占比,科技公司在A股的市值权重结构中是否真的被低估?券商中国记者发现,如果合并在港股和美股上市的中国科技巨无霸,中国科技股的权重占比相对于美股市场可能是合理的。

值得一提的是,由于许多科技股在成为巨无霸后才进入A股市场,相对于A股其他行业,尤其是白酒行业的市值权重提升,科技股的市值权重提升带来的投资收益相对较低。

A股行业权重占比的上与下

A股行业市值权重结构的变化,实际上从卖方研究所的人员配置上就可管中窥豹。传统的地产、有色、钢铁、煤炭等行业研究员实际上已被打入冷宫。公募基金业大致类似,一些基金公司内部的传统行业基本上只有一两个研究员在跟,主要的人员配置指向了医药、科技等新兴领域。

新上市或拟上市公司中受资金关注的,也大多指向了科技巨头。证监会浙江监管局官网最近公示了蚂蚁集团辅导备案文件,文件显示,该集团正在接受辅导机构中金公司、中信建投的上市辅导。随着越来越多的科技独角兽寻求在内地IPO,A股市场的行业市值权重结构正在渐进式的发生重大变化。

市场关注的问题在于,构成美股市场主力的是:苹果、Facebook、亚马逊、奈飞、微软,以及谷歌的母公司Alphabet,仅这六大公司的市值合计超过7万亿美元,相当于标普500强总和的四分之一还多。

由于当前市场恰恰处于中美贸易战背景下,A股市场的某些特点引起了某些争议,与美股市场特点不同的是,占据中国A股市场市值巨无霸宝座的,是一批代表传统经济模式的金融股,比如工商银行的市值超过1.3万亿,被称为宇宙行;此外,被称为酒神贵州茅台市值超过2万亿,即便贵州茅台未能有实质性的国际化品牌,但其市值早已将可口可乐甩在身后,后者的市值折合人民币为1.4万亿,即便如此,可口可乐也未能进入美股市场的十大榜单。

因此,当A股的市场的权重结构逐步对标美国,尤其是独角兽公司在A股的上市,行业市值权重结构的变化,到底具有怎样的含义?

券商中国记者统计了A股市场的规模和市值结构,可以看到,目前金融地产业的权重和传统工业品的权重较大,金融地产市值权重占比为23.9%,其中金融板块就达到21%;传统的工业品部门,能源、材料、工业、公用事业,总计占比为30.19%;消费品部门,包括日常消费、可选消费、医疗保健,占29.3%的权重;而信息技术行业在经历了2013-2015年的大涨之后占比明显提升,达到了15.9%。

而在2016年底,金融地产业的权重占比为22.8%;传统的工业品部门权重总占比为39.5%;消费品部门,包括日常消费、可选消费、医疗保健,占25.7%的权重;而信息技术行业在2016年底为12%。

一个明显的变化是,在过去四年时间,代表A股的科技股的信息技术板块的权重占比,提升了接近四个点,其中,传统工业品的市值权重萎缩高达9个点。基于此,一些基金经理很早就指出市值权重结构变化,将带来的潜在的长期投资机会,也包括一些传统行业可能在市值上走下坡路。

传统工业品如此,金融地产亦如此。考虑到美国金融业在全球的影响力和规则制定权,其市值占比还原不到20%,而中国的金融业仍有不少需要完善之处,市值占比却接近21%,这可能暗示金融板块在A股市场的权重结构仍有下调空间。

“公募基金的持仓就可以看出许多结构的变化,现在持仓主要偏向消费与科技,但金融股的持仓比以往低很多。”前海开源基金经理黄玥向券商中国记者表示,公募基金在十年前的持仓主要偏向金融地产,也使得金融地产在A股的权重结构比例较高,但未来可能存在变化。

深圳一家超大型基金公司社保基金经理在接受券商中国记者采访时曾表示,因为经济结构需要调整,而股票的权重结构或资本市场上各行业的占比也将发生剧烈的变化。从去年上市的新鲜血液可以看出,越来越多之前没有见过的细分行业上市公司出现在资本市场里,而新上市的传统产业公司则屈指可数,资本市场行业权重版图正在发生剧烈的转型。

“权重占比的变化,实际是资本市场配合经济结构调整的一个选择。”这位社保基金经理进一步认为,行业权重的分配会进一步发生重大变化,各种细分行业公司对于其原先的板块权重会有提升的作用,也冲击了传统周期性板块的占比。

在过去一年时间内,信息技术板块的市值从2019年8月的7.47万亿,提升到2020年8月的12.9万亿;医疗保健同期也从4.1万亿提升到7.7万亿。但金融地产等行业的市值几乎没有显著变化。

权重结构变化能有多大的投资机会?

不过,资本市场的权重版图的确发生了变化,但科技股在权重结构中比例提升的方式,相当程度并非通过股价上涨,更多的是大体量的公司直接IPO。

“很多好公司都在外面,体量很大、估值很高后,养肥了后才回到A股上市。”华南地区的一位私募基金经理指出,类似白酒行业的一批上市公司提升食品饮料在A股的权重比例方式,并未出现在科技股上。

上述基金经理认为,白酒行业的上市公司从中小市值公司,受中国经济从出口到内需的转型过程影响,市值出现巨大的腾飞,白酒股在A股市值权重比例的提升,大多是通过股价上涨实现的。

比如2003年的A股上市公司五粮液总市值为193亿,贵州茅台的市值大约为92亿。而今贵州茅台的市值超过21000亿,贵州茅台股价从2003年1月至今累计上涨超过300倍。

但是科技股很不一样。一方面,早期进入A股市场的科技股含金量较低,竞争能力较弱,比如主营电子视像技术的保千里进入A股市场后,市值也一度达到500亿,从事互联网电商和视频播放的乐视网,市值也一度从上市初期的44亿暴涨到接近2015年高峰的1000亿,但两家公司最终都因爆雷被市场淘汰。

A股的一些科技股从小公司变成大公司,最终又被打回原形,以及更多的科技公司缺乏市值成长力,意味着这些公司对市值权重占比提升是无效的。

但有效的那部分,刚进入A股市场就已经高达1000亿甚至更高,比如寒武纪在A股IPO后市值迅速超过1000亿,截至目前,寒武纪的市值也超过800亿。尽管这些科技公司独家兽有效的提升了科技股在A股市值权重中的占比,但这种权重结构的变化,未能让投资者分享市值成长的盛宴。

中国科技股的权重结构未被低估

与此同时, A股市值权重结构的数据,实际上并不能全面反映中国经济结构的特征,因为大量的科技龙头在港股和美股上市。

一些市场人士关注到,当合并A股、港股和美股的中国上市公司后,代表科技股的信息技术板块的市值比例,将远高于目前A股科技股15.9%的权重,这表明中国科技股的市值权重实际上未被低估。

“需要注意中国也有一批超大型市值的科网股,但很多在海外上市。”前海开源基金公司量化投资负责人黄玥向券商中国记者指出,如果单纯看A股的结构看似不合理,但若合并海外上市的中国企业,可能又是另一番景象。不过他也认为,从长期的角度看,A股可能会在某种程度上对标美股市场的特点,即出现一些市值较大的头部科技公司,同时也从全市场的市值结构上占据比较大的地位。

与外界想象不同的是,尽管科技股在A股顶级公司中的占比极少,但A股的科技股一直处于高估状态,数据显示,早在2014年末,科技行业占全部中国股票市值一度也达到了13%,但同期的美国也只有15%。但美国的信息技术产业占GDP比重已经超过了10%,而目前中国信息传输、计算机服务和软件业占GDP比重只贡献了2.1%。因此,虽然信息技术行业的未来市值仍有提升空间,但在许多市场人士看来,科技股的估值水平过高。

华宝基金副总经理李慧勇对券商中国记者表示,首先任何指数都脱离不了经济基本面和当时的主导产业。从中美两国经济来讲,这样的结构侧面反应了两国重要产业支柱方向。

其次,一定要用历史变迁的眼光来看,美国曾经也有过一段时期以金融、能源、消费为主要权重,而现在科技加上部分消费构成美国股市主要权重,反映了美国经济的转型升级。反观A股,银行没有上市前更多的市值权重来自于制造业和地产,银行上市后金融权重大幅提升。此外,目前来讲还能看到一个显著的变化,在非金融非石油石化板块中,科技创新类企业市值比重明显抬升。

李慧勇认为,中长期来看,经济结构的转型升级必然反映在资本市场和资本市场的主要指数中,随着科创板推出和创业板注册制试点,我们一方面可以吸引海外优秀的企业回归,让指数对资本市场更有代表性,另外一方面也可以吸引更优秀的企业上市,增加它的代表性。结合新的三步走目标,转型速度将会加快,科技占比提升、高附加值的服务行业占比提升,比如信息技术、生物医药、新材料、新能源权重会显著提升,中国特色领域占有一席之地未来可期。

上投摩根基金经理李德辉同样认同科技类企业权重占比提升的趋势。他表示,长期来看科技类的资产具备成长性,而银行类资产面临的主要问题是增长放缓。“现在银行板块和10年前相比,不会有太大增量空间。A股主要的问题是好的科技股太少,但是随着科创板和创业板注册制的深化,A股结构也会慢慢优化,其实港股有很多好的互联网公司,市值也是合理的,可以把它们拉回来。”

李德辉指出,5万亿人民币量级的如阿里巴巴和腾讯,对应了美股的亚马逊,5万亿到2万亿之间,还有好几个小巨头,如美团、拼多多、头条都属于这个量级。如果把它们放在一起看,其实结构已经比较合理,长期来看,A股增量更多地将来自于这些创新领域。

“我个人觉得两国市值占比肯定有共性,也有个性。共性比如未来TMT、科技板块在A股比重会上升,会向美股靠拢。个性比如A股医药占比不一定能达到美国的高度,因为国情不同,美国医疗行业占GDP18%,属于全球畸高;日本、英国8-9%,比较合适;中国6%,还有上升空间。但是美国18%太高了,没有可比性。”一位头部基金公司策略总监告诉券商中国记者。