许久未见险资如此大手笔!

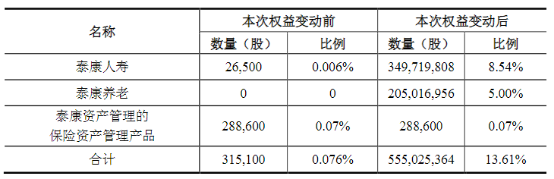

9月9日晚,阳光城公告,该公司第二大股东上海嘉闻通过协议转让13.53%的股权,受让者泰康人寿、泰康养老分别受让8.53%、5%股权。加之同为泰康保险集团成员的泰康资产此前通过资管产品持有0.07%的股权、以及泰康人寿持有的0.006%股权。泰康系3家公司合计持股达到13.61%,一举成为阳光城第三大股东。

本次转让股价为每股6.09元,合计转让价款为33.78亿元。

同时,泰康人寿及泰康养老还与阳光城控股股东福建阳光集团有限公司、实际控制人吴洁、及林腾蛟签订了合作协议,约定了公司治理安排、未来业绩承诺及管理层激励等内容。控股股东承诺前5年(即2020年至2024年)公司归母净利润每年年均复合增长率不低于15%且前5年累积归母净利润数不低于340.59亿元,并承诺了一直到2029年的业绩。

值得注意的是,就在9月9日市场普跌环境下,阳光城实现了逆势涨停,收报于7.43元。

泰康为何大手笔受让阳光城股权?地产股对大险资有何吸引力?

33.78亿一举成第三大股东,为求稳定分红

根据阳光城9月9日晚公告,泰康人寿、泰康养老合计受让公司原第二大股东上海嘉闻所持的13.53%股份(约5.55亿股),其中泰康人寿受让8.53%股份(约3.50亿股)、泰康养老受让5.00%股份(约2.05亿股)。

本次股份转让方式为股份转让,转让价格为6.09元/股(含税),总的转让价款为33.78亿元(含税)。

转让后,泰康系的泰康人寿、泰康养老、泰康资产(通过保险资管产品)合计持股比例13.61%,将成为阳光城第三大股东。

公告显示,泰康系本次通过协议转让受让上海嘉闻持有的阳光城股份,主要基于看好上市公司未来长期发展潜力,以获得上市公司稳定的股息分红,分享长期价值投资收益。

目前,泰康系没有在未来12个月内继续增加或处置在上市公司中拥有权益的股份的计划。

在本次交易完成后,泰康系愿意在力所能及的范围内,与上市公司长期合作,充分发挥自身优势,为增强上市公司竞争力贡献自己的力量,以达成并实现与上市公司长期共同发展的战略愿景与长远目标。

而转让股权的上海嘉闻,除了这一协议转让外,9月9日还通过大宗交易减持约4100万股股份,对应股比1.00%,转让和减持完成后,持股比例从17.08%降至2.55%。上海嘉闻本次转让股权,主要为满足自身经营计划及资金需求。

泰康目前持股超过5%的上市公司并不多,只有港股的和美医疗和A股的保利地产、招商公路3家,和美医疗与其大健康产业密切相关,后两者都有长期稳定分红共性。wind数据显示,最近一年招商公路、保利地产的股息率在4%、5%附近,相较之下,阳光城的股息率较低,不到3%。

获得2名董事席位,还有未来10年业绩承诺作保

在泰康与阳光城第二大股东签订股权交易协议后,还与阳光城控股股东以及实控人等签订了合作协议,就公司治理安排、未来业绩承诺及管理层激励等方面进行约定。

阳光城公告称,合作协议的签订,是为支持上市公司进一步优化治理结构、协助上市公司引入优质股东、促进公司更好更快地发展。

合作协议主要内容:

公司治理上,待泰康和上海嘉闻交易的股份过户后,在经过董事会、股东大会程序批准后,泰康有望获得阳光城的2名董事席位,占上市公司全体董事总数的1/6。

未来分红上,标的股份过户后,阳光城拟修订公司章程及相关制度中涉及现金分红的条款进行修订,公司每年至少进行一次现金分红,每年度以现金方式分配的利润应不低于当年实现的可分配利润的30%。

业绩承诺及补偿上,阳光集团作为阳光城控股股东,作出如下承诺:

以2019年公司归母净利润(下称“归母净利润”)40.2亿元为基础,公司归母净利润应满足以下要求:前5年(即2020年至2024年)公司归母净利润每年年均复合增长率不低于15%且前5年累积归母净利润数不低于340.59亿元(即,为达到前5年累积归母净利润数公司归母净利润平均年增长率应高于18.13%);

2025年承诺归母净利润数为101.72亿元、2026年承诺归母净利润数为111.90亿元、2027年承诺归母净利润数为123.08亿元、2028年承诺归母净利润数为129.24亿元、2029年承诺归母净利润数为135.70亿元;

业绩承诺期的前5年(即2020年至2024年)内,以2019年归母净利润为基数,如出现任一会计年度的年均复合增长率低于15%,则阳光集团应对公司进行现金补偿,补偿金额为=(当期期末承诺归母净利润数-当期期末归母净利润数);

截至2024年底,如前5年累积实际归母净利润小于累积承诺归母净利润(即340.59亿元),则阳光集团应对公司进行现金补偿;

业绩承诺期的后5年(即2025年至2029年)内,如出现任一会计年度的实际归母净利润小于承诺归母净利润,则阳光集团应对上市公司进行现金补偿。

若触发业绩承诺未达成而现金补偿的情形,阳光集团应在上市公司相应会计年度的审计报告披露之日起出具后10个工作日内向上市公司足额支付现金补偿金额。若泰康人寿及泰康养老合并持股低于9%,上述业绩承诺事项由各方另行协商并及时披露。

阳光集团作为公司控股股东,还承诺,在本次标的股份完成过户之日起,未与泰康人寿及泰康养老协商一致,阳光集团及其子公司及一致行动人不以任何方式减持其直接或间接持有的上市公司股份;若与泰康人寿及泰康养老协商一致的,在同等条件下,泰康人寿及泰康养老享有拟减持股份的优先购买权。

在公司核心管理层激励方案上,阳光集团公开承诺促成上市公司成立覆盖核心管理团队的员工持股计划受让上海嘉闻所持有上市公司8000万股份,并将向员工持股计划提供部分资金支持。上市公司股东大会批准前述员工持股计划以及包括核心管理团队在内的参与对象与上市公司签署员工持股计划份额认购协议并支付份额认购款项为本次协议转让股份过户以及泰康人寿、泰康养老将股份转让价款从共管账户释放的先决条件。特别的,员工持股计划完成受让上海嘉闻所持8000万股股份,为泰康人寿、泰康养老从共管账户释放剩余15%股份转让价款的先决条件。

合作协议还约定,若泰康人寿及泰康养老合并持股低于9%,其在上市公司的董事提名权按约递减享有或不享有,公司现金分红比例及业绩承诺事项由各方另行协商。

阳光城公告称,本次合作协议的签订,是控股股东为了助力上市公司引入长期股东合作的达成,特为公司无偿向泰康人寿及养老提供各项承诺,以期能彰显诚意,促进上市公司及泰康人寿及泰康养老资源协同,助力公司整合优质资源进一步做强做大,不断提升整体股东回报水平。本次合作协议的签订优化了公司的股权结构以及治理水平、增强了公司资源整合及获取能力,有助于公司拓宽项目合作渠道、优化债务结构、资金成本、主体信用、提升市场认可度,有利于上市公司持续稳健地发展壮大。

合计受让股权超过10%,是否需银保监会审批?

值得关注的是,泰康系本次受让阳光城股权比例超过10%——这是银保监会7月17日对险资权益投资差异化监管后,新规定的保险公司投资单一上市公司股票比例的上限,如果超过,需要银保监会批准。

目前不确定的是,泰康人寿受让8.54%、泰康养老受让5%,是否要合并计算。如果二者算作同一机构,则交易需要经过银保监会审批,如果视作两家保险机构,则未超限。

在泰康人寿、泰康养老与上海嘉闻签署的《股份转让协议》中,也有对于相关情况的约定。

如果本协议签署生效后,外部监管机构(含深交所、证监会、银保监会,下同)对本项目提出任何异议,或泰康系依据相关法规、监管意见或内部决策程序认为拟议投资属于外部监管机构禁止或限制的交易的,各方应本着诚实信用和善意原则,尽最大商业努力沟通协商解决或改正方案、以便解决相关事宜,倘若各方届时未能在20个工作日(或者各方另行协商确定的其他时间)内或者外部监管机构监管意见要求的更短时间内提出外部监管机构认可的解决或改正方案,则泰康系有权解除本协议。

在此情况下,不视为泰康违约。就泰康根据前述情形解除本协议,上海嘉闻不应以不合理理由拒绝,并应退还泰康前期已经支付的全部价款。

在7月23日的银行业保险业例行新闻发布会上,泰康保险集团总裁兼首席运营官刘挺军回答有关“险资权益投资差异化监管”问题时曾表示,泰康将进一步发挥专业投资优势,坚持长期投资和价值投资的理念,积极地参与权益类投资,更好地服务实体经济和资本市场的稳定发展。