昨天是猪,今天连抱团最硬的白酒也出现“崩塌”!

周四全天收盘指数略显平淡,最终,上证指数报3270.44点,跌0.41%;深证成指报13015.19点,涨0.03%;科创50报1383.59点,涨2.51%;创业板指报2557.32点,涨0.10%;但盘中也是风起云涌,此前抱团较为明显的白酒今天也低下了高昂的头,整个板块1天蒸发1000亿。猪肉、医药、大消费则持续调整,这似乎是在告诉人们,在机构收割兑现的传统季节,没有什么是不可能的。

其实,从最近五个交易日的情况来看,市场已经明显降温。其主要特点是,最近五个交易日两市成交金额皆落在7000亿上下,以目前的股票数量而论,这一水平应该相当于科创板开板之前的6000亿上下水平。比此前高峰期相比,成交额更是有近万亿元回落。这意味着,已经有很多资金离开了这个市场。

值得注意的是,跟9月初美联储发布报告之后的走势一样,欧美市场又开始出现调整的迹象。其实,单从调门来看,昨晚的美联储议息并无鹰派声音。那么,难道是给的安慰还不够?

跟去年一样的节奏

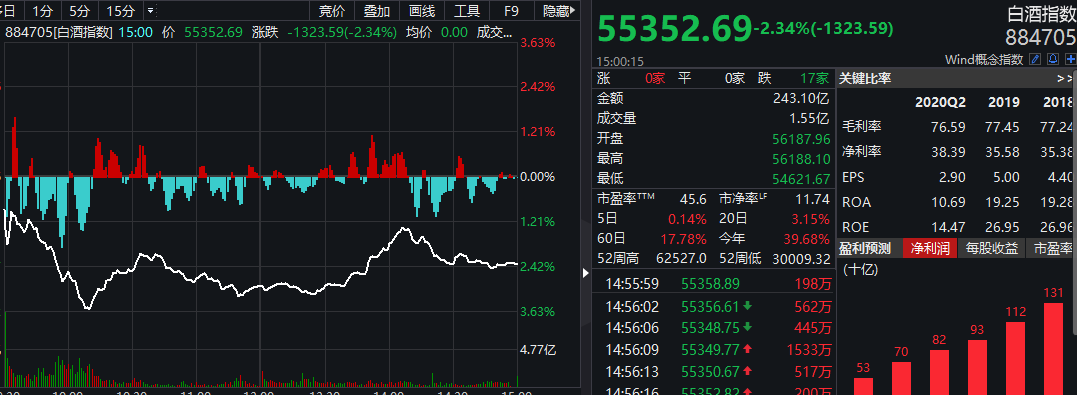

跟去年九月份的情况一下,A股市场的机构投资者似乎已经展开了一场迫不及待的收割。此前的高高在上的医药,后来是反复上涨的猪肉,今天轮到了“怎么都不跌”的白酒。今天白酒指数杀跌2.34%,连续第二个交易日杀跌,虽然跌幅并不算太大,但有筹码松动的感觉。

从成份股来看,山西汾酒和酒鬼酒跌幅皆超4%,但这并不是最重要的一个观察指标。贵州茅台才是,该股今日杀跌超3%,成交却达106.8亿元,属于大幅放量下跌。市场认为,茅台的问题可能在于开始分担地方政府的压力。

9月16日,上交所官网显示,中国贵州茅台酒厂(集团)有限责任公司(以下简称“茅台集团”)发债项目已获上交所受理。茅台集团此次发债拟募资不超过150亿元,扣除相关发行费用后,拟用于对贵州高速公路集团有限公司(以下简称“贵州高速”)股权收购、偿还有息债务、补充流动资金需求等。比较巧合的是,9月15日晚间,贵州茅台发公告称,公司同意控股子公司贵州茅台集团财务有限公司开展固定收益类有价证券投资业务,投资总规模不超过其资本总额的70%。

其实打开近几年的财务报表就可以看出,白酒行业业绩的确非常好,成长性也较为突出。但这些企业皆由国资控股,而当下不少地方政府皆遇到了财政难题。只有通过盘活这些优良资产,才能较好地化解困局。然而,这里面又可能存在一个“与资本市场争利”的问题。目前来看,茅台是第一个,市场就会想,会不会还有第二个,第三个呢?毕竟好的企业也是数得着的。在这样一个逻辑背景之下,市场可能会出现用脚投票的情况。

此外,跟往年一样,这类股票今年涨幅巨大,不少机构赚得盆满钵满,从9月份开始到11月底,可能都处于一个兑现收益,操控净值的过程。这就是机构投资者传统意义上的收割季节。今天除了白酒,像恒顺醋业、上海梅林、中顺洁柔、三全食品等这类消费股也跌幅较大。

欧美又起波澜

其实,今年比去年的变数可能更大一些。美国大选、疫情发展、国际争端都将在未来一个多月时间左右市场。而去年的变量更少,在十月份之后,一些预期甚至出现了明朗化的趋势,比如贸易争端。但今年并非如此,国际之间的摩擦更显剧烈。

昨晚,在美联储议息之后,美国科技股出现跳水。今天,美国期指的表现更差,纳指期货最多时跌幅超2%,三大期指全线杀跌。而值得注意的是,美元指数开始有筑底的迹象。若有强美元出现,也极有可能有科技股去泡沫伴随。

欧洲股市开盘的表现也差强人意。欧股低开,德国DAX指数跌1.4%,法国CAC40指数跌1.4%,英国富时100指数跌1.1%,意大利富时MIB指数跌1.6%。随后,主要股指多在低位徘徊。

消息面上,据CNBC报道,美国当地时间9月16日,特朗普在白宫新闻记者会上称,他将在17日早晨听取关于TikTok交易的报告,并对TikTok“云上加州”方案表示“不高兴”。这使得原本以为交易落定的TikTok又蒙上了阴影。

此外,投资公司Oak Hill Advisors总裁威廉·博纳克(William Bohnsack)在新加坡峰会期间表示,零售、餐饮、航空和能源领域的某些部门债务违约风险很高。在此之前,也有很多专业人士担心,由于新冠疫情漫延会导致债务违约,但截至目前这类情况并不普遍。这背后可能就美联储的因素。

美联储给的安慰还不够?

然而,美联储两次出来说话,市场连跌两次。这难道是给的安慰不够?

知名市场人士洪灏认为,市场认为美联储昨晚会议令人失望,因为关于货币政策的新框架并没有没有任何新的信息,没有任何其他鸽派信号,也没有更持续的资产购买扩表指导。美联储已经很努力地吹泡泡了,但市场并不买账,美联储会后反跌。

中银证券表示,9月会议陈述中有5点值得关注:

一是美联储认为目前的复苏状况较7月份更好。会议陈述里面用“经济活动与就业近几月快速回升但仍显著低于年初”代替了7月的“经历巨大衰退后,经济活动与就业近几月有一定回升但仍显著低于年初”,言辞的变化可以体现美联储对目前的复苏趋势更加乐观。

二是美联储重申了货币政策声明中的改动,即平均通胀目标与最大就业水平相关表述,希望通胀数据在未来一段时间稍高于2%以及即使就业水平已经超过委员会评估的“最大就业水平”,只要可预见地不引起过高通胀,美联储都不会干预。

三是美联储较大幅度上调了2020年的经济预测,且点阵图显示至少2023年底前均不会加息。

四是美联储表示将延续目前的资产购买节奏。目前美联储主要扩表手段是QE,主要购买的资产是美国国债与MBS,鲍威尔表示目前每月购债规模为1200亿美元。针对主街借贷计划(MSLP)使用量不高的问题,鲍威尔在发布会中提到要调整MSLP的发放,敦促银行在其中承担更多风险。

五是会议声明中不乏耐人寻味之处。本次声明中提及到了货币政策的风险,对比7月的声明还是显得宽松决心不足;在“政策实施笔记”中,本次资产购买计划其实不包括CMBS,且相关表述从“至少以当前速度购债”转变为“以当前速度购债”,在QE的范围和决心上均不如7月;同时鲍威尔讲话中多次强调需要更多的财政刺激,鲍威尔在本次讲话以及上次的货币政策声明修改中均提到就业由货币政策以外众多因素决定,仅仅是货币政策的无限宽松难以真正纾困实体经济,假如进一步的财政刺激迟迟不能出台,货币政策宽松或许已经到达边界。