继昨日涨停后,今天南京化纤尾盘跌停,走出天地板。

12月9日,南京化纤此前终止的收购上海越科新材料股份有限公司(下称“上海越科”)事项宣布重启。收购后,公司将持有上海越科51.91%股权,以此切入PET结构泡沫产品业务。

不过针对南京化纤二次重启收购上海越科一事,上交所火速下发了关注函。要求针对此次高溢价收购的合理性,未来三年业绩对赌协议,上海越科是否具有可持续盈利能力等问题提出质疑。

南京化纤尾盘跌停走出天地板

12月10日,南京化纤开盘报8.47元,截止09:30分,该股涨10%报8.47元,封上涨停板。9点36分,该股盘中打开涨停。

南京化纤盘中直线下跌,成交量快速放大。开盘不久该股15分钟内狂跌16%,尾盘跌停,走出天地板,报6.93元。但收盘前该股再次拉升,截至收盘跌幅收窄至7.79%,股价报7.1元/股,全天换手率15.26%,成交额3.9亿元。

而在前一天,南京化纤开盘即一字涨停。

公开资料显示,南京化纤主要业务是从事粘胶短纤维、景观水的生产与经营。截止2020年六月末,公司具有粘胶短纤8万吨/年生产能力。

3.89亿并购拓展第二主业

标的承诺三年累计净利润2.1亿

消息面上,12月8日晚间,从事粘胶纤维生产50多年的南京化纤公告称,公司拟以现金3.89亿元收购上海越科的股东上海众钜、宁波馨聚、大庆飞马、正耘投资、东证创新、恒赛青熙等持有的51.91%股权,交易完成后,南京化纤将拥有上海越科 51.91%股权。

这也是南京化纤自今年6月2日拟发行股份及支付现金收购上海越科控制权,随后6月16日,南京化纤宣告终止重大资产重组之后,第二次重启收购上海越科。

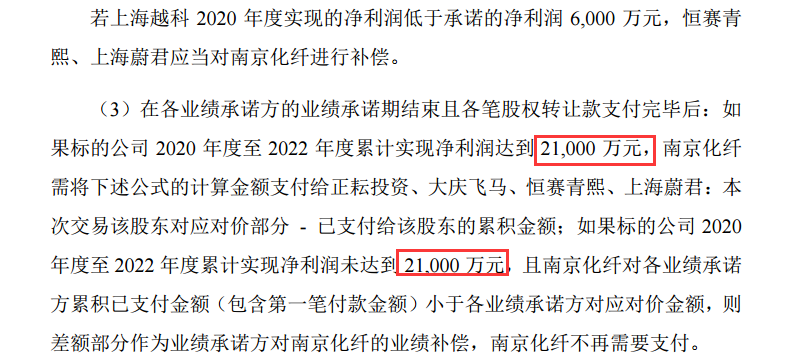

交易完成后,南京化纤将改组上海越科董事会,取得上海越科控股权,收购预案也对其剩余股权做了安排。若上述技改项目取得所需的环评批复或环保验收,以及其他事项达到约定条件,并且上海越科2020年实现净利润5000万元以上,南京化纤将要强制购买上海越科38.09%股权,持股达90%,另10%股权为上海众钜继续持有。

由于上述并购需要投入大量资金,在今年7月,南京化纤以1.3亿元公开挂牌转让其所持的南京法伯耳污水处理有限公司100%股权,公司称此次出售将盘活存量资产,是落实公司转型升级发展战略的重要举措,有利于公司进一步调整产业结构。

南京化纤的南京化学纤维厂原为纺织工业部直属企业,是我国20世纪60年代初期最早建设的四大化纤基地之一。不过目前短纤售价已跌至20多年来的低位,行业低迷,公司已把通过并购拓展第二主业作为重要目标,此次收购将极大增强盈利能力。

上海越科是国内首批研制出高性能PET结构泡沫产品并实现量产的厂商,南京化纤控股上海越科后,将支持其迅速扩产,巩固其先发优势,原股东承诺上海越科三年净利润将不低于2.1亿元。

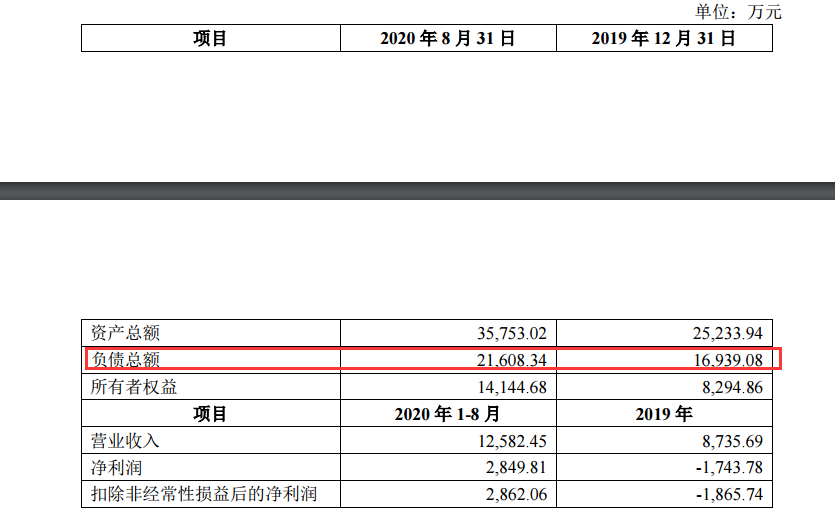

值得注意的是,上海越科2020年1-8月及2019年报告期末负债总额分别为2.16亿元及1.69亿元,分别实现营业收入1.26亿元和8735.69万元,净利润2849.81万元、-1743.78万元。业绩波动引起交易所关注,要求上市公司说明交易对方高业绩承诺的依据和可实现性。

上交所火速下发关注函

针对南京化纤二次重启收购上海越科一事,上交所火速下发了关注函。

前期, 公司股票于 2020 年 6 月 2 日停牌,拟发行股份及支付现金收购上海越科控制权,根据停牌进展公告,相关交易预计构成重大资产重组。6 月 16 日,公司公告终止上述重大资产重组。

对于终止重大资产重组的原因,南京化纤解释称,“由于本次交易涉及部分不确定因素,较难在较短时间内明确并形成具体可行的方案以继续推进此次资产重组事项。为维护公司及广大投资者利益,经审慎考虑,公司决定终止筹划本次发行股份及支付现金购买资产事项。”

对于这一终止重组的理由,上交所要求补充披露,前次发行股份及支付现金收购标的公司控制权终止的原因,是否存在重大障碍,相关事项是否会对本次交易产生重大影响;本次交易与后续股权收购安排是否构成一揽子交易,如是,相关交易是否构成重大资产重组,并说明相关交易安排的目的和考虑。

同时,上交所要求披露,后续交易涉及一系列环保验收、排污许可、安全审查等条件,目前标的资产是否符合相关合规要求,是否影响资产的正常经营。

上交所还要求披露,上海越科的实际控制人情况,以及其股东的实际控制人情况;上海越科三年及一期的主要财务数据,包括总资产、净资产、收入、净利润等,并结合其业绩变化,说明其业绩波动较大的合理性,是否具有持续盈利能力,是否有利于提高上市公司经营能力及原因;结合公司历史业绩情况,说明交易对方高业绩承诺的依据和可实现性;标的公司资产受限的具体情况,包括受限资产金额,受限原因,并补充披露标的资产是否存在关联担保及资金占用情况。

公告显示,对于此次股权收购事项,上海越科采用收益法评估作价,股东全部权益价值为7.51亿元,评估增值 5.70亿元,增值率314.55%,溢价较高。

上交所要求披露,公司采用收益法评估的合理性,是否有利于保护上市公司利益;评估过程及评估采用的关键数据和数据来源,包括预测收入增长率,预测成本费用情况,预测经营性现金流,折现率等,并说明选取的关键参数的合理性,结合标的公司历史业绩,说明业绩预测的合理性。

业绩低迷

近两年亏损超1.5亿元

在多种不利因素的影响下,纺织化纤行业景气度严重下滑,2018年末短纤售价为1.32万元/吨,2020年6月末已跌至8100元/吨,跌幅近38.63%,创下20多年来的低位,短纤产品销售非常困难,生产厂家纷纷减产、停产降低损失。

在此背景下,主营粘胶短纤维的南京化纤同样面临极其严峻的经营形势。

10月26日,南京化纤发布2020年三季度报告,公告显示,2020年1-9月实现营收2.45元,同比下滑52.04%;归属于上市公司股东的净利润亏损2230.5亿元,较上年同期亏损程度有所减少。

截至本报告期末,南京化纤归属于上市公司股东的净资产1,365,293,661.30元,较上年末下滑1.53%;经营活动产生的现金流量净额为-38,421,618.36元,上年同期-129,914,617.56元。

公告显示,报告期内营业总收入较上年同期下滑52.04%,受疫情及市场行情影响,长短丝销售大幅下降。投资收益较上年同期增长219.36,主要系转让子公司股权收益所致。

业内人士称,产业结构单一是很多制造业公司的短板,南京化纤的粘胶短纤主业目前陷入亏损,想要快速摆脱低迷状况比较困难。如果顺利完成对上海越科的收购,说明公司将新材料作为第二主业的突破方向,以此打造新的增长点。