与周五白天一度有9个品种跌停不同,周五夜盘大部分商品开始反弹,其中最让市场惊讶的莫过于国内沥青期货接近涨停板开盘,同时原油板块几乎整体走强,这也影响了全球油价,最终布伦特、WTI原油周五均收于日内高点,涨幅超过2%,一举扭转了之前颓势。而周六国内成品油市场继续一片火爆,各大地方炼厂对汽柴油价格普遍进行了二调三调,其中部分炼厂对其产品价格累积上调幅度超过了300元/吨,发生原油及下游油品价格剧烈波动的原因是一则财政部海关总署税务总局联合发布的关于对部分成品油征收进口环节消费税的公告。这则公告宣布对之前市场高度关注的稀释沥青、轻循环油、混芳等产品序进行征收消费税,这会直接推动中国部分炼厂经营成本,同时部分进口需求可能转化为对原油的需求,这直接推动了原油、沥青期货价格及国内成品油市场价格的大幅抬升,目前这一消息仍在被市场消化阶段,通过这一消息的原油价格市场反应,我们可以看出中国需求对国际原油市场的影响力度越来越大。

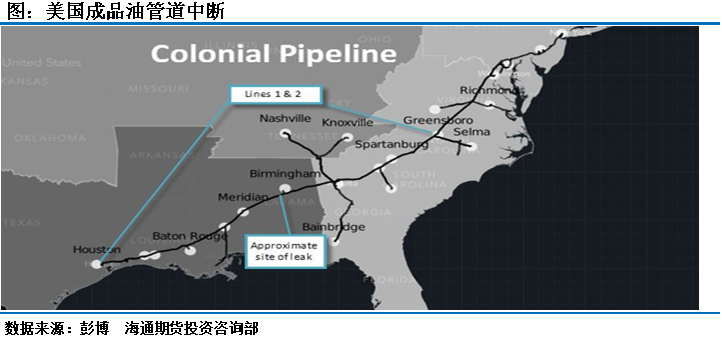

除了中国因素引发了油价强势反弹,本周市场上最大的扰动因素就是美国的成品油管道在上周末被黑客攻击,导致管道终止运行。Colonial Pipeline运营着美国最大的成品油管道系统,堪称美国东部最重要的油气大动脉,同时也是东海岸汽油、柴油和航空燃料的主要来源。这条全长5500英里的管道系统运行于得克萨斯州的休斯顿和新泽西州的林登市之间,每天运输超过250万桶燃料,这大约占人口稠密的美国东海岸全部燃料消耗的45%。持续关闭Colonial Pipeline之后,供应短缺的担忧加剧。尽管开始恢复运行,但对美国东部和南部广大地区造成的影响仍在继续,加油站依然供应短缺,可能要好几天才能恢复正常,拜登呼吁美国人“按需购买,不要囤积”。

在管道中断的消息公布后,周一开盘,美国成品油期货价格飙升3%,原油价格更是飙升1美元/桶,市场的节奏被完全打乱。之前,国际油价向70美元/桶发起冲击遇挫,随后弱势振荡,倘若没有管道中断这一极端事件,预计原油价格依然会处于弱势振荡格局。但是进入到美盘阶段,原油多头似乎并没有想利用这一件事再冲一下70美元/桶大关,最终当日收出一条十字星。

在随后的几天里,原油市场始终处在纠结的状态,多空之间相互切磋,频频收出长长的上下引线,这种状态最终在周四晚上被打破,原油市场当天下跌2美元/桶,创造了近一个多月以来的最大单日跌幅。同样也是在这一天,美国管道商宣布已经向黑客进行,并支付了高达500万美元的赎金,美国的成品油运输也正在逐步恢复。多头利用这一事件仅仅是稳住了原油价格不至于大跌,但始终没能向上发起冲击,这也能侧面说明当前的市场并不支持原油价格的大涨,市场情绪也并不高涨。

美国市场的新变量

油价之所以下行,也与美国的经济数据有着千丝万缕的联系,本周美国公布的CPI数据显示,不管是美国的整体CPI还是核心CPI,4月份增速都“惊人”。其中,美国4月整体CPI同比大增4.2%,大幅超出此前3.6%的市场预期,增速创2008年9月以来新高;4月核心CPI同比大增3%,创1996年1月以来最大增长。分项来看,能源价格和服务价格主导了此次CPI的增长。

美国CPI的大幅增长引发了市场对美国通胀的担忧,如果通胀问题依然持续,美联储就可能出台政策抑制可能会发生的恶性通胀,而抑制通胀的最好方式就是加息,这对当前的美国经济并不友好。数据公布后,美元指数大涨,美股接连暴跌,市场一片恐慌。其实美联储不止一次在公开场合宣称短期加息是不切实际的,在美国经济逐步恢复的阶段,加息也就意味着恢复将会变缓,这是美联储不愿看到的。

调查显示,经济界人士当前仍普遍认为,美联储要到2022年一季度才会开始缩减量化宽松的规模,单个月的CPI数据走高并不足以令美联储改变政策路径,只有在美国PCE通胀率持于2.8%高位上方,美联储才会对通胀问题产生更多顾虑。调查同时显示,美国经济将在今明两年增长6.5%和4.1%,高于4月份预估的6.2%和4.1%。

除此之外,拜登的2万亿基建刺激计划也遇到了一定阻力,共和党反对因为基建政策而加税的举措。拜登表示自己已经做好了让步的准备,因此2万亿美元的刺激政策,可能要打个折扣,最后能有多少落地,市场已经不会过多关心,只要比2万亿美元少,市场就会解读为利空因素。

疫情何时才能好转

本周疫情数据稍有好转,但整体依然维持高新增的态势,尤其是印度疫情依然比较严重。截止到5月14日,全球单日新增确诊病例达到74万人,对比上周同期略有下滑,其中美国当日新增确诊病例3.6万人,数据仍然在不断下滑,印度当日新增确诊病例36万人,对比上周的39万人也有所下滑,但整体的数据依然比较高,巴西单日新增确诊病例6.2万人,比对上周同期数据略有增加。

疫苗接种的程度上,全球单日疫苗接种达到2100万剂,其中中国单日接种830万剂,与上周数据相比增加了100多万剂/天,依旧占据全球数据的三分之一,美国单日接种219万剂,与上周数据基本持平,印度单日接种230万剂,比上周增加了50万剂/天。

疫苗的问题上,最近西方疫苗频频出问题,更有些国家直接暂停了部分疫苗的接种,这让本来就不富裕的疫苗更加紧缺。目前我们还注意到,在全球联合抗疫的问题上,大部分西方阵营国家对待中国仍然比较对立,还有我们周边的日本韩国印度,尽管这些国家目前仍然在承受着疫情的痛苦,尽管西方提供的疫苗对这些国家来说根本不够用,但是受制于西方国家的压力以及其他原因,这些国家始终没有利用中国的力量对抗疫情。

在西方国家疫苗出现各种各样问题以及产能不足的情况下,拜登正在寻求放弃疫苗的专利,这本身对于全球抗疫来说是一件好事,但随后第二天世卫组织宣布将中国的疫苗纳入“紧急使用清单”。当地时间5月6日,美国总统拜登宣布支持放弃新冠疫苗专利,当地时间7日,世卫组织总干事谭德塞宣布,将中国国药集团中国生物北京生物制品研究所研发的新冠疫苗列入“紧急使用清单”。中国的疫苗是世界最先研制成功并进行临床试验的疫苗,目前在全球范围内已经接种了上亿剂,并无明显的不良反应,从国外的反应看,中国的疫苗也是有效的,并且灭活疫苗在技术上也比MRNA更加成熟,可偏偏这么一款优秀的疫苗世卫组织等待美国宣布放弃疫苗专利后才纳入“紧急使用清单”。

倘若美国真正放开了疫苗专利,其实就是在道德绑架中国也在疫苗的问题上放开专利权,目前西方面临的问题是疫苗存在各种各样的风险,并且西方产能不足,如果中国也放弃疫苗专利,那么西方国家就能名正言顺地通过世卫组织这一渠道获取更加廉价的产能更足的中国疫苗。诚然,对待疫苗的问题上,中国愿意与全球各个国家进行合作抗疫,中国也希望全球疫情能够早日结束,但西方如此作为简直令人不齿!

EIA报告开始谨慎

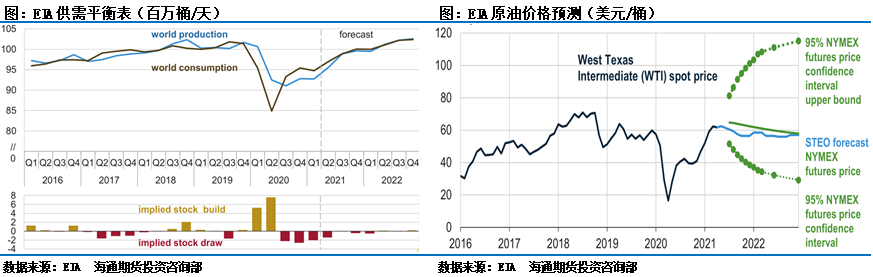

本周,EIA和OPEC月报发布,本期的EIA报告略显悲观,EIA甚至认为当前的原油价格已经接近未来两年的顶部区间附近,根据EIA预测,2021年第二季度布伦特原油均价将为65美元/桶,2021年下半年为61美元/桶,2022年为61美元/桶。

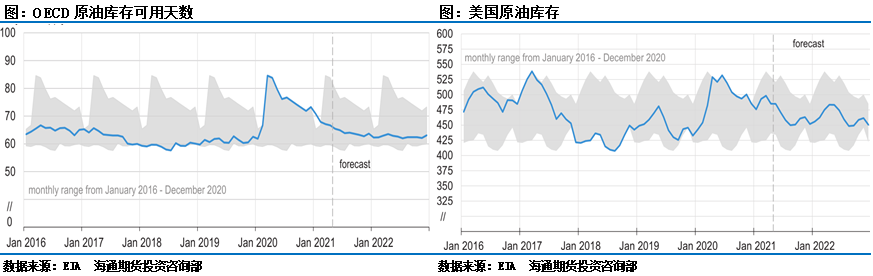

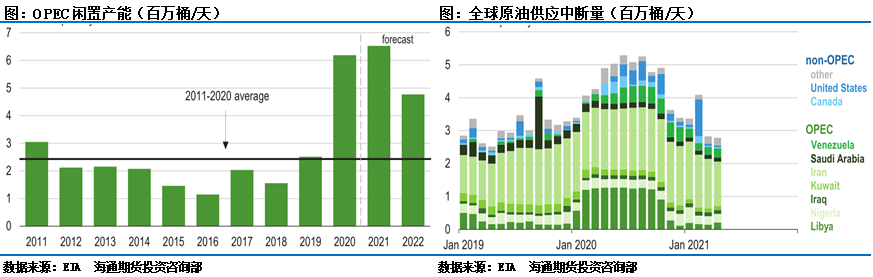

从EIA的供需平衡表上可以看出,在二季度,全球原油市场供需依然处于供给偏紧的状态,但随着价格高位之后产能的释放,以及OPEC+放松减产,EIA预计三季度一直到2020年原油市场将会处于供需平衡的阶段,在这一阶段,原油价格不会有较大的涨幅。从EIA对于未来价格的时点预测也能够看出,未来一段时间EIA预计原油多头不会再有较大的动作。不过EIA数据对于库存的预测与其他机构基本一致,预计在未来一段时间内,OECD库存以及美国原油库存都将处于下滑的趋势。

短期看,在周四油价走弱之后,周五再次走强,当前市场仍处在纠结的行情之中,在中国开始喊话管控大宗商品价格之际,国际大宗商品出现了明显的回调,但昨天财政部宣布提高成品油进口关税之后,国内能源市场开盘暴涨,沥青接近涨停开盘,国内燃料油、LPG等受到影响较大的品种也都纷纷大涨,其他化工品也在乐观的预期之下上行,甚至也带动了原油价格出现强势行情。短期看,进口环节的征税对于下游产品肯定会有比较大的影响,但对于上游的原油价格来说还是要谨慎对待。(作者单位:海通期货)

本文内容仅供参考,据此入市风险自担