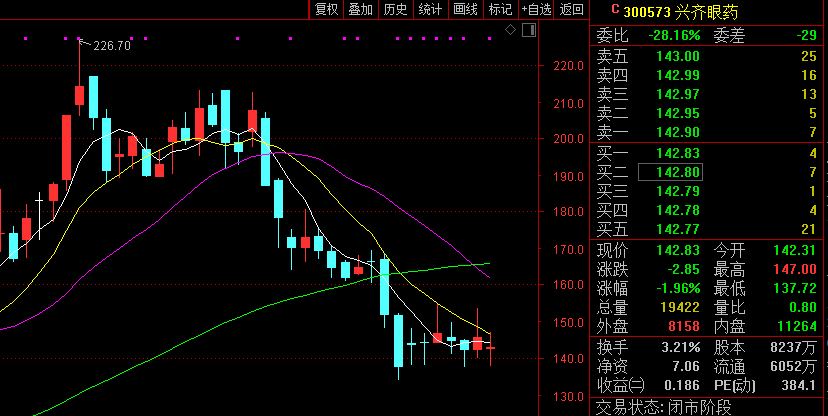

芯片股早盘分化,龙头股跌幅较大,中芯国际一度跌逾9%,中微公司、北方华创、兆易创新跌逾7%,敏芯股份、圣邦股份

富瀚微等跌逾5%,而晓程科技、扬杰科技则涨逾10%。港股市场上中芯国际一度跌近20%,目前报19.14港元。

数据显示,目前中芯国际AH溢价率约为255%,创上市以来新低。

WIND数据显示,芯片指数目前跌0.18%,总体跌幅小于上证指数。自中芯国际A股上市以来,AH溢价率最低触及2.88倍,最高触及3.28倍,上周五收盘公司的AH溢价率为3.18倍。

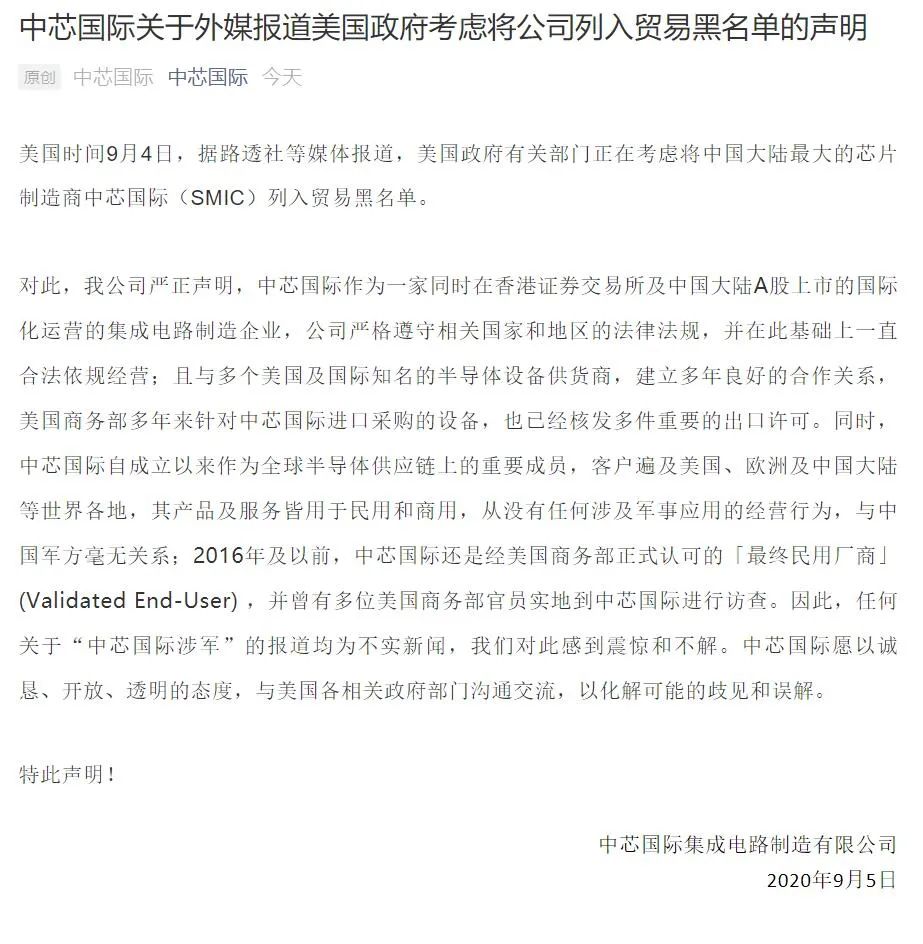

近日有消息称,特朗普政府正考虑是否将中国顶级芯片制造商中芯国际(SMIC)列入“贸易黑名单”。路透社称,美国正加大打击中企的力度。消息人士则称,美国政府正在评估中芯国际与中国军方的关系。9月5日晚间,中芯国际发布声明称,任何关于“中芯国际涉军”的报道均为不实新闻,该公司对此感到震惊和不解。

国信证券认为,美国制裁中芯国际无依据无意义,第一, 中芯国际满足相关要求,没有制裁依据。从业务开展看,中芯国际作为一家全球化的半导体代工厂,与全球半导体产业链融为一体。从运营规则看,中芯国际一直严格遵守相关国家和地区的法律法规,并在此基础上一直合法依规经营。中芯国际的产品及服务皆用于民用和商用,从没有任何涉及军事应用的经营行为。

第二, 中芯国际没有能力为军事服务。军事用芯片要求很高,特别是可靠性、稳定性要求。而中芯国际的14nm去年Q4才量产,目前产能、良率还在提升过程中,14nm以及14nm以上的工艺是不能够满足军事要求。

第三, 中芯国际对美国半导体没有任何威胁,没有制裁意义。中芯国际的目前最先进的只有14nm,而全球龙头台积电已经到5nm,中间还有10nm、7nm,距离台积电技术还差3代。所以,从先进技术竞争角度看,中芯国际对全球半导体暂无威胁。

第四, 没有人才就没有技术,中国大陆半导体从业人员的薪资待遇远不及互联网和软件行业,优秀大学毕业生从事半导体制造的意愿很弱。2019年腾讯控股人均薪酬84万元,而中芯国际只有28万元。从薪资和人才角度看,中芯国际的技术水平还没有达到美国真正制裁的水准。

第五, 无论美国是否制裁中芯国际,中芯国际作为大陆半导体制造龙头有绝对的投资价值。资金和技术两大壁垒,让再有资金实力的金主也望而却步。从供给的角度看,中芯国际既是现在龙头也是未来的龙头,在大陆的大科技领域,中芯国际的竞争格局最好。

新时代证券认为,科技近期有不少催化:1.华为被全面封锁;2.欧菲光事件;3.白宫拟将中芯国际纳入黑名单;

4.中国发展第三代半导体。目前来看华为没有办法绕开美国的管制,芯片问题短期无解,靠国内自主可控解决最少要 2-3 年,国内芯片暂时顶不上,存量高端芯片用完后面临的就是退出高端手机的市场,由此带来的就是产业链的大幅砍单。欧菲光事件同理也会导致市场对于苹果产业链政治风险的担忧。资金在 3 月份将科技估值急速拉升后,市场需要时间或基本面超预期方能继续创新高,科技纯提估值的行情已经告一段落,后续到了验证销量的时候了。

华金证券认为,美国再次加大打击力度,范围欲包括中芯国际,相关产业链风险还在。国内新基建的重要性和确定性不断强化,建议围绕5G和云计算基础设施带来的上游投资机会展开,关注光模块/PCB/IDC/铁塔租赁板块的高景气度。重点推荐新易盛、中际旭创、深南电路、光环新网、中国铁塔、中兴通讯。

天风证券认为,今年以来,中美摩擦持续升级,无论是5月的打击华为产业链、8月对微信、抖音的打击,还是未来可能将中芯国际加入实体名单,都表明中美在科技领域的摩擦已经扩展至全产业链。在这种情况下,每当中美摩擦升级时,势必会冲击市场风险偏好,进而对科技板块产生冲击。但在中期,要关注细分科技板块及优质消费龙头的中期投资机会。在中期几个确定的产业周期和国产替代化进程的加速,将会支撑科技板块景气度持续走强,进而逐步与贸易战脱敏。长期战略方向上,依旧建议关注未来渗透率能够大概率提升的五大方向:(1)全球渗透率提升的:新能源车、无线耳机。(2)国内渗透率(国产化率)提升的:军工上游、信创、半导体设备。