10月29日,党的十九届五中全会圆满落下帷幕,全会审议通过“十四五”规划和2035年的远景目标建议,提出以国内大循环为主体,国内国际双循环相互促进的新发展格局。

在此背景下,2021年如何进行资产配置?申万宏源研究副总经理、首席策略分析师王胜在申万宏源2021资本市场年会上表示,内循环优化的重要内容是降低居民财富在房地产的分配,如果预期能实现,那么“以国内大循环为主体、国内国际双循环相互促进的新发展格局”就能更快形成。

他判断,明年市场高位振荡、结构性有机会,今年过度上涨、长期复利透支的标的有阶段性风险,不能盲目乐观,要降低期望回报率。

内循环优化需降低居民财富在房地产的分配

申万宏源策略资产配置团队总结了1970S的德国良性循环、1980S的“里根大循环”等历史上可以借鉴的经济循环模式,无一例外都需要内外循环的良性互动。申万宏源宏观团队总结出以美国为代表的、“内循环带动外循环”的大国模式以及以韩国、新加坡为代表的、“外循环带动内循环”的小国模式。

王胜认为,中国的制造业尚未占据价值链高端,铸币税的征收更是遥远的梦想,美国模式尚不适用于我国。而2019年我国的经济体量已经达到全球的16.3%,外需相对于国内的供给能力来说,池子不够大,必须叠加内需才能把本国的制造业的发展能力不断迭代升级,最终占据价值链高端。

同时,我国工资水平仅略高于美国的1/7,未来的内需扩张、消费升级迭代的空间还很大。王胜表示,内循环优化的重要内容是降低居民财富在房地产的分配,如果预期能实现,那么“以国内大循环为主体、国内国际双循环相互促进的新发展格局”就能更快形成。

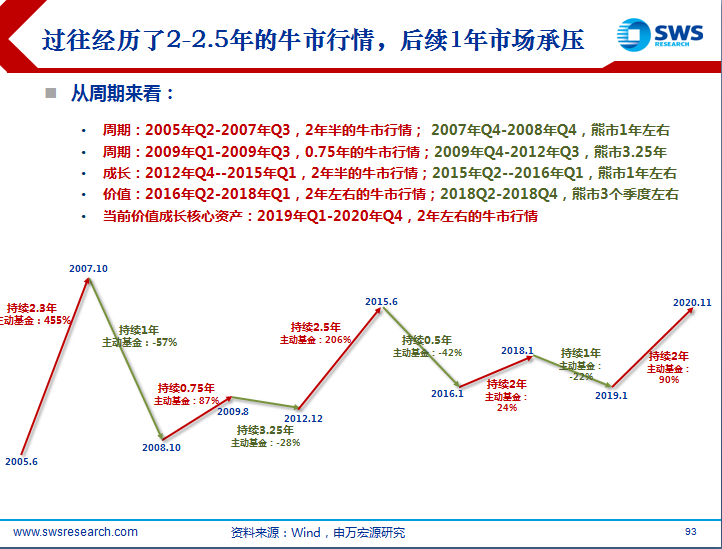

“我们可能正站在长牛的起点”

从超额回报、年化波动率角度看,A股接近1990年代时的美股。有趣的是,从资本市场和共同基金的发展阶段看,我们似乎也正在进入美股1980S-1990S的阶段。申万宏源金融团队认为1977-1981年,美国高通胀+银行存款利率管制犹存,货币市场基金规模从1977年末39亿美元增长到1981年末 1863亿美元,占共同基金的比重从7.9%提升至75.7%。

20世纪80年代,利率市场化改革进入下半场,立法分阶段逐步废除Q条例,货币市场基金竞争环境恶化,1981-1986年,利率持续下行债券价格持续上涨,债券基金规模爆发,其占共同基金的比重从5.8%提升至最高时为34.0%;1985-1999年,长牛行情与个人养老金入市推动美国权益型基金规模占共同基金比重从21.5%提升至59.0%。

历史总是充满了巧合,中国证券市场也刚刚经历了利率市场化改革、打破刚兑,而当前权益基金在共同基金中规模占比也在20%上下。王胜表示,“我们可能正站在长牛的起点”。

2020年投资者经历了类似2008-2009年的预期反转,行情跌宕起伏。虽然上证指数在2019年上涨22%之后2020年仅上涨9%(截至11月8日),但公募基金为代表的机构投资者却连续第二年大丰收,成为类似2009年受益宽松刺激、各行业轮番表现的“大年”。

2021年神似2010年?

王胜认为,2021年的市场或许将与2010年有神似之处,但又必然有所不同。

第一,从市场角度,经历了结构性牛市,整体市场“可买资产”估值位于高位,价值投资者的预期复利回报率大幅下降,2010年权益类公募基金收益率中位数5%,但分化很大,有公募的收益率高达30%以上,也有不少公募收益为负。

第二,都是五年规划预期发酵的年份,带来诸多阶段性主题机会。比如,2010年是七大新兴战略产业。

第三,货币政策宽松将退未退,稳杠杆既意味着边际不再宽松,甚至略有收紧,也意味着我们可能不会看到断崖式的政策退出,或许更接近真正的“中性”;2010年上半年就已经看到存款准备金率的上调,10月开始加息,而申万宏源宏观团队甚至认为,为了保证2021年下半年的社融增速能够与名义GDP匹配需要在上半年降准。

第四,2021年和2010年的一季度都有低基数导致的上市公司业绩高增长,但是2010年的春季躁动比较微弱。

王胜得出结论,明年的市场高位振荡、结构性有机会,今年过度上涨、长期复利透支的标的有阶段性风险,不能盲目乐观,要降低期望回报率。

从全球多元资产配置角度,申万宏源策略资产配置团队密切关注固收+类策略在2021年的应用情况。

申万宏源策略港股策略团队认为AH溢价并不能完全能说明港股性价比高,但是经济预期修复过程中顺周期资产的上涨以及全球贸易预期的改善有助于港股超额收益的修复,而优质标的回归或者上市可能导致港股科技股市场成为2021年重要的战场。

申万宏源固收研究团队仍坚持认为债券熊市未完,2021年二季度或许有名义GDP低于乐观预期的债市阶段性机会。