东莞证券:市场有望逐步震荡企稳 关注后续中美贸易谈判结果

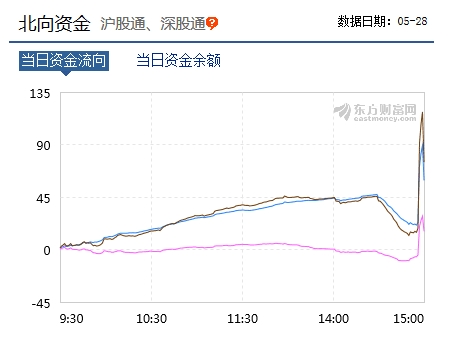

应美方邀请,中美全面经济对话中方牵头人刘鹤将率团访问华盛顿,于10月10日至11日同美国贸易代表举行新一轮中美经贸高级别磋商,关注谈判结果。其次,高频数据显示国内经济有小幅企稳可能,但美国PMI数据跌至2009年6月以来最低水平,处于荣枯线下,后市经济面可能呈现阶段性内强外弱,对市场形成利好。北向资金方面,北上资金当日净流入17.44亿元,其中沪市净流入3.53亿元,深市净流入13.91亿元,外资配置仍在加码配置A股。

整体来看,周二市场震荡小幅上涨,成交维持缩量。个股板块走势分化,金融、地产等权重股走势较强,科技、军工等板块有一定下跌。经济数据略有企稳迹象,使得权重股有所表现,但市场成交量未能放大,交投情绪仍然较低,仍需关注后续中美贸易谈判结果。而经过9月底的震荡回落之后,市场抛压有所释放,随着经济小幅回暖以及外资持续流入,预计市场有望逐步震荡企稳,操作上建议关注金融、基建、消费、TMT等板块。

东吴证券:重点仍是科技板块 震荡期可逢低吸纳

针对9月下旬的调整,我们认为是“短线资金获利了结而触发的技术性回调”,其性质类似于今年5月。原因在于,7月以来在5G提速、科创板推出、中报业绩等因素刺激下,以科技为代表的板块赚钱效应显著,短线资金确实存在获利了结的需求,继而容易触发技术性调整。

展望10月,重点关注第十三轮中美经贸高级别磋商和十九届四中全会。具体来看,据新华社消息,一方面,国庆节后的一周,刘鹤将率团赴美举行第十三轮中美经贸高级别磋商;另一方面,10月将在北京召开十九届四中全会。其二,风险层面,需关注美股可能产生的扰动,因为根据经验规律美股10月调整概率较高。其三,流动性层面,猪价导致的结构性通胀对当前货币政策有一定掣肘,但考虑到当前的经济下行压力,也难以构成硬约束,结合常规因素,整体而言10月流动性预计合理充裕。

就行业配置,重点仍是科技板块,趁此震荡期可逢低吸纳。此外,传统行业中,建议关注汽车板块投资机会。

财富证券:中美经贸谈判在即 市场观望情绪浓厚

中美经贸谈判在即,市场观望情绪浓厚。10月10-11日中美谈判将再一次在华盛顿举行,但在此时多家上市公司被列入实体清单,包括海康威视、大华股份等。市场对于此的反映是科技股有大幅度的下跌,我们预计在影响明确之前,前期涨幅较大的科技成长将承受估值压力。

而除此之外,国庆期间NBA火箭队总经理莫雷针对中国内政所发出的严重错误言论,引起了中美民间、政界之间的高度对峙,此事件所反映的本质是中美关系已经由商界、政界的贸易战、科技战相继开始后,进入了两种不同文化价值观对立的阶段。虽然此事与资本市场相距较远,但毫无疑问实体清单、民意对抗的事件发生,对中美贸易谈判的根基和前提蒙上了阴影。

对于10月份中美贸易谈判进展持谨慎态度,若经贸摩擦再度升级,将考验股指韧性。在全球经济增长放缓、中美贸易摩擦、英国脱欧、美国特朗普弹劾案等众多不确定性因素事件的背景下,市场风险偏好将降低,第四季度很难出现之前估值抬升行情,预计A股将保持震荡格局。