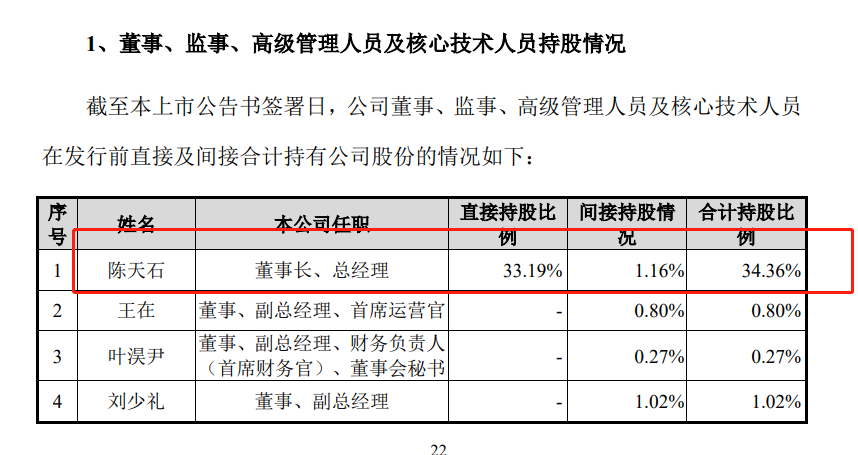

作为A股第二大机构投资者,保险资金在资本市场重要性日益凸显。

券商中国记者根据Wind数据统计,险资今年上半年对上市公司的调研兴趣明显超过往年。今年1月1日至7月18日,险资(保险公司和保险资管公司)合计调研了上市公司达2373次,比去年同期的837次多1.8倍。

险资今年调研上市公司超去年同期1.8倍

Wind数据显示,今年以来至7月18日,国寿养老、平安养老、长江养老、前海人寿调研总次数均超过100次,四家公司调研总次数达到696次,而三家养老险公司调研总次数591次。

调研总次数排名第一的国寿养老共计调研了256次,去年同期,国寿养老调研总次数仅59次。国寿养老今年调研覆盖150只个股,其中主板30只,中小板57只,创业板52只,科创板11只,关注度最高的前三只个股分别为博雅生物、一心堂和德赛西威。

平安养老的调研次数也从去年同期的39次急升至今年的182次,调研范围覆盖135只个股,其中主板25只,中小板59只,创业板36只,科创板15只。与国寿养老类似,其调研中小板和创业板个股数量明显超过主板。关注度最高的前三只个股为珠江啤酒、广联达和德赛西威。

养老险公司调研频度更高与投资模式有关。虽然养老金也是长期资金,但投资管理模式介于长期寿险与基金之间,不仅有绝对收益要求,也有相对收益要求,且往往是每1-3年进行业绩排名,与寿险资金长期负债匹配的思路并不完全一样。

实际上,今年以来,非养老险类的保险公司调研上市公司的频度也有明显上升。

例如中国人寿去年同期调研44次,今年至今调研63次,调研范围覆盖58只个股,其中主板12只,中小板22只,创业板20只,科创板4只。关注度最高的前三只个股为坚朗晤金、光威复材和联化科技。

生命保险资管调研个股总次数从去年同期的16次升至今年的54次。调研范围覆盖49只个股,其中主板8只,中小板20只,创业板17只,科创板4只。关注度最高的前三只个股为分别为侨银环保、科大讯飞和深信服。

在个股行业选择上,险资今年调研的个股分布在医疗保健、电子通信、生物科技、建筑工程、物联网等多个行业。

截至7月18日,调研总次数前20名的保险机构中,关注度较高的个股不少属于医疗行业、高新科技行业以及先进制造业。

例如国寿养老关注度前三的个股所属行业分别是生物科技、药品零售和机动车零配件;平安养老关注度前三的个股所属行业分别是食品、应用软件和机动车零配件,国寿股份关注度前三的个股所属行业分别是建筑、化纤和特种化工;太保集团关注度前三的个股所属行业分别是特种化工、房地产开发和电子设备。

从一季末险资重仓股统计情况来看,随着人口老龄化、健康产业发展,以及科技快速发展和应用,医药制造业,半导体、计算机、通信等高科技行业因此成为险资关注的行业。但从持股集中度来看,重仓个股的情况并不突出。

值得注意的是,虽然被调研的中小板、创业板个股多于主板上市的股票,但鉴于险资安全稳健的投资特性,保险机构持股风格仍以主板为主。从一季末险资重仓股统计情况来看,险资仍然偏好“流动性好、股息率高、盈利能力强”的龙头个股,银行股、地产股一直是保险资金布局较多的投资标的。

险资权益投资将分化

险资对权益投资兴趣大增,既有外在因素也有内在需求。

一是政策上鼓励保险资金发挥长期稳健投资优势,为实体经济提供更多长期资金支持。

二是逐渐完善的资本市场将持续奖励业绩优良且稳健增长的个股,符合险资价值投资需求。

三是考虑到低利率趋势,以及利率下行时优质资产少,在长期投资眼光下,股市是比较有机会的投资领域。

四是应对新金融工具会计准则调整需要,通过逐步减少二级市场股票配置,增加长期股权配置,可以保持权益投资乃至整个投资收益的稳定。

与此同时,监管也在对险资权益投资进行分类引导。

过去,保险资金投资权益类资产的账面余额,要求不高于本公司上季末总资产的30%,且重大股权投资的账面余额,不高于本公司上季末净资产。

7月17日,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,对保险公司投权益类产品挂钩偿付能力充足率,保险公司投权益类资产最高可以达到上季末总资产的45%。

根据最新规定,公司上季末综合偿付能力充足率为200%以上但不足250%的,权益类资产投资余额不得高于本公司上季末总资产的30%。也就是说偿付能力250%以下的公司权益投资上限没有提高。

权益投资比例提高的主要是以下公司:一是公司上季末综合偿付能力充足率为250%以上但不足300%的,权益类资产投资余额不得高于本公司上季末总资产的35%;二是公司上季末综合偿付能力充足率为300%以上但不足350%的,权益类资产投资余额不得高于本公司上季末总资产的40%。

据不完全统计,从今年一季度偿付能力报告来看,截至一季度末,约有15家寿险公司和49家财险公司偿付能力水平超过250%。从险企类别来看,其中不少是经营较为稳定的大中型险企、外资险企、新型保险机构以及自保公司。

例如,中国人寿、太保寿险、新华人寿、人保财险、太平财险等行业大中型公司投资权益类资产的比例上限可由原来的30%提高到35%。

不过,偿付能力达标的公司中亦有个别公司最近三年因重大违法违规行为受到银保监会处罚,或无法提升权益投资上限比例。

根据银保监会披露数据,截至2020年一季末,保险公司权益类资产余额为4.38万亿元,占保险资金运用余额的22.57%。其中,长期股权投资1.95万亿元,占比10.05%;股票1.54万亿元,占比7.95%;股票型及混合型基金0.54万亿元,占比2.76%。

天风证券估算,假设未来三年保险资金运用余额按每年10%增长,新规之下权益类占比提升至24%、26%、28%、30%四种情形,则理论上分别对应每年股票市场的增量资金2900亿、3700亿、4500亿、5300亿。

其同时认为,国常会及银保监会本周对险资权益配置的“松绑”将大幅拓展权益投资空间。出于风险偏好及I9法则限制,保险公司可能不会很快增加权益配置。考虑当前时点,文件发布可能更多表达了决策对市场的呵护。