又一家银行因为谣言造成储户“集中提款”。

8月3日,央行葫芦岛市中心支行、中国银保监会葫芦岛监管分局联合发文称,葫芦岛银行各项存款余额达834亿元,经营良好,请广大储户不要轻信谣言,避免盲目支取存款带来的不必要损失。

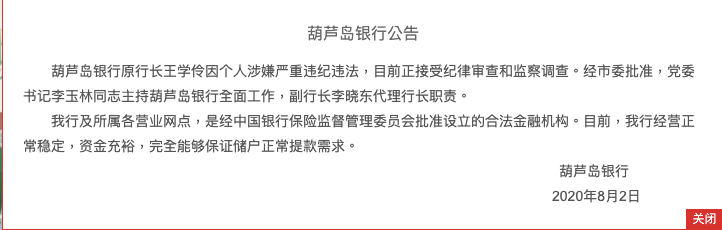

就在前一日,葫芦岛银行公告,葫芦岛银行原行长王学伶涉嫌严重违纪违法,目前正接受纪律审查和监察调查。受此消息影响,关于葫芦岛银行的谣言不胫而走,导致出现“集中提款”事件。

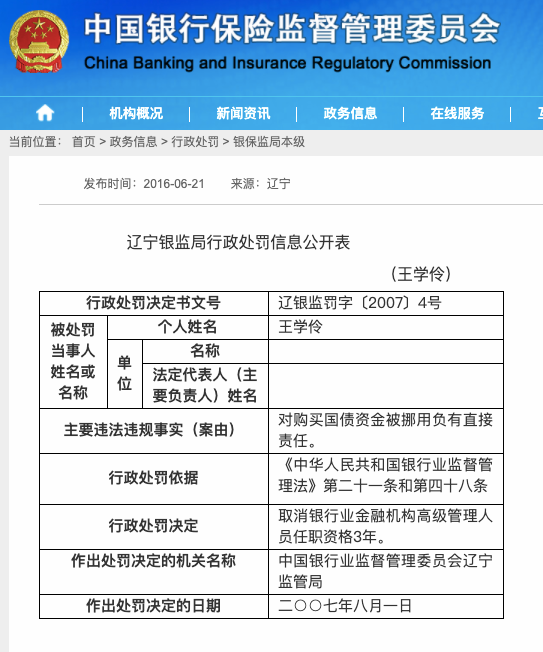

值得一提的是,在十多年前,王学伶也曾担任过该行行长,但因为受一桩6亿的大案牵连,监管部门2007年作出处罚决定,王学伶被免职,并取消银行业金融机构高级管理人员任职资格3年。

行长被查!曾卷入6亿元大案

公开资料显示,王学伶1986年毕业于锦州市财会学校,后进入建设银行工作,历任建行葫芦岛市分行信贷科科长、南票区支行行长、连山支行行长等职务,2002年出任葫芦岛市商业银行副行长,3年后升任该行行长。

葫芦岛银行于2001年成立,坐落于辽宁西部素有“关外第一市”的海滨地级市葫芦岛,2011年该行完成了从地方银行向区域银行的转变。据天眼查显示,葫芦岛银行注册资本为20.05亿元人民币,是一家由地方财政、国有企业、民营企业和自然人共同出资入股的区域性股份制商业银行。

2006年,原银监会开始对城商行进行投资科目大检查,葫芦岛银行国债案曝光,而时任行长的王学伶正卷入该起案件。

据辽宁省高院刑事裁定书显示,葫芦岛银行自2000年累计挪用6.1亿元资金,交由福建商人庄大川进行以国债投资为掩护的违规委托理财,在2006年10月案发前,已造成银行经济损失2.89亿元。在这期间,王学伶先后担任葫芦岛银行副行长、行长职务,对资金被挪用没有刑事责任,但负有管理责任。

2017年5月19日,辽宁省高院刑事裁定书称,维持再审一审判决,以诈骗罪判处庄大川无期徒刑,并处罚金8亿元。案由是,庄大川介绍葫芦岛银行和铁岭信用社到证券公司营业部购买国债,却私自将两家机构的资金用于炒股和还债,并给两家机构造成经济损失共4.5亿元。

在2007年8月1日原辽宁银监局作出的处罚决定中,王学伶因“对购买国债资金被挪用负有直接责任”,被取消银行业金融机构高级管理人员任职资格3年。

在被免职10年,贷款挪用案件“尘埃落定”后不久,王学伶强势回归。2017年7月,也就是庄大川因此案被判无期徒刑的两个月后,王学伶再次被葫芦岛银行董事会提名出任行长一职。

葫芦岛市委组织部2017年8月16日公告的葫芦岛拟任领导干部人选中,指出“王学伶现任浦发银行沈阳分行异地机构筹建负责人(分行部门总经理级),并拟提名为葫芦岛银行行长、董事人选”。10天后的葫芦岛银行董事会会议,通过了聘任王学伶为行长的议案,并于当年9月8日增补其为第三届董事会董事。

上述提名经过约一年后,原辽宁银监局在2018年7月才进行批复,核准王学伶任葫芦岛银行行长、董事的任职资格。换言之,王学伶是在其被银行聘任近一年后,才获得了监管部门的任职资格批复,这与行业常规稍有不同。

去年净利润下跌近六成,不良贷款上升

在7月30日联合资信披露的葫芦岛银行评级报告中指出,葫芦岛银行在当地有较强的同业竞争优势,但是也存在负债稳定性不佳、信贷业务集中度水平偏高、信贷资产质量下行压力加大、贷款拨备水平不足、盈利能力下滑以及核心资本有待补充等问题。

葫芦岛银行曾提出2019年经营目标,即资产规模达到1000亿元,力争达到1100亿元;存款规模达到800亿元,力争达到860亿元;贷款规模达到550亿元;实现账面利润10.6亿元;不良贷款率控制在1.7%左右。

根据葫芦岛银行2019年业绩报显示,截至报告期末,该行资产总额1087亿元;存款总额926.96亿元;贷款及垫款共587.91亿元,增长23.56%,达到2018年末定下的目标。

然而,规模达标后,在盈利方面却同比大幅下滑。报告期内,葫芦岛银行实现利润总额3.70亿元;实现净利润2.72 亿元。2018年同期,该行利润总额和净利润分别约为8.77亿元和6.70亿元,2019年降幅分别为57.86%和59.40%,盈利下跌近六成。

谈及盈利降低的主要原因,葫芦岛银行方面表示,主要是随着规模的增长,利息净收入同比增加,但由于该年度不良贷款攀升,致使贷款减值损失计提支出同比增加,导致利润减少。

相关数据显示,截至2019年末,葫芦岛银行营业支出21.24亿元,增幅54.70%。其中,资产减值损失占比达46.78%,规模9.94亿元。

在资产质量方面,年报显示,近年来该行不良贷款率持续攀升,2017年至2019年不良贷款率分别为1.74%、1.76%和3.73%。截至报告期末,葫芦岛银行拨备覆盖率降至105.37%,已经低于最低120%-150%的监管要求。

展望2020年,葫芦岛银行提出下述目标:资产规模达到1060亿元,存款规模达到860亿元,贷款规模达到610亿元,实现账面利润5.43亿元;不良贷款率控制在2.62%左右。可以看出,对资产、存贷款规模的要求有所下降,转而重视利润、不良贷款率的改善。

发生“挤兑",央行支行、银保监分局联合辟谣

由于利润下滑,叠加行长“落马”的负面舆论,关于葫芦岛银行的谣言不胫而走,导致出现当地群众“集中提款”事件。

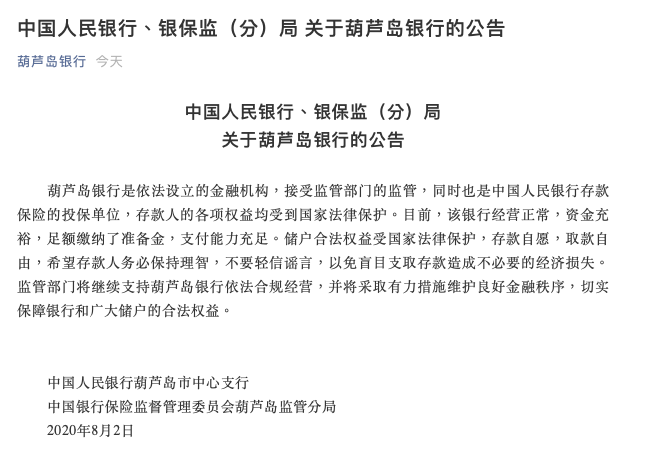

8月3日,葫芦岛银行官方微信号刊发一篇《中国人民银行银保监(分)局关于葫芦岛银行的公告》,公告落款为央行葫芦岛市中心支行、银保监会葫芦岛监管分局。

公告表示,葫芦岛银行是依法设立的金融机构,接受监管部门的监管,同时也是中国人民银行存款保险的投保单位,存款人的各项权益均受到国家法律保护。目前,该银行经营正常,资金充裕,足额缴纳了准备金,支付能力充足。储户合法权益受国家法律保护,存款自愿,取款自由,希望存款人务必保持理智,不要轻信谣言,以免盲目支取存款造成不必要的经济损失。

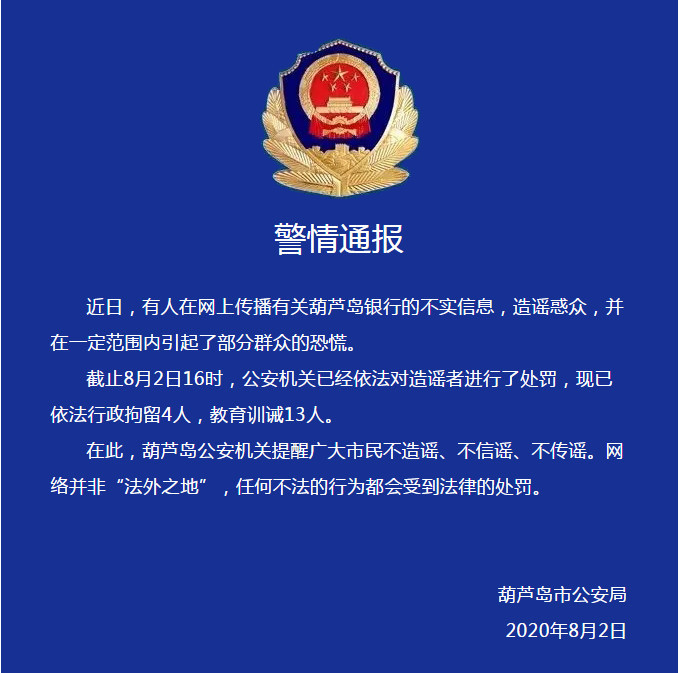

此外,葫芦岛市公安局也在前一天发布警情通报,指出近日有人在网上传播有关葫芦岛银行的不实信息,造谣惑众,并在一定范围内引起了部分群众的恐慌。截至8月2日16时,公安机关已经依法对造谣者进行了处罚,现已依法行政拘留4人,教育训诫13人。

据券商中国记者梳理发现,除了葫芦岛银行,近两个月已经有衡水银行、山西阳泉农商行、河北保定银行3家银行因谣言传播而出现了“挤兑”事件,随着疫情期间银行业不良贷款率整体呈现上升趋势,可能给中小银行带来更多不确定性,部分中小银行储户对银行体系的信心也遭遇考验。

7月15日,河北省衡水市地方公安局发通报称,有部分当地居民在微信交流群编发“听说某银行要倒闭了”等虚假消息,谣言引起衡水市枣强县、故城县、武强县、景县等地衡水银行各地支行集中出现储户取款。

央行冀州分行等监管部门发布公告称,“衡水银行是经中国银保监会正式批准成立的城市商业银行,同时也是中国人民银行存款保险的投保单位,存款人的各项权益均受到国家法律保护。”

6月16日,位于山西省的阳泉市商业银行称,部分储户前往银行兑现,造成银行网点正常营业秩序紊乱。当地人民政府、地方人行和银保监分局、阳泉市商业银行均贴出公告。

6月18日,阳泉市警方发布通报:已经抓获4名所谓散布“阳泉商业银行资金链断开”“阳泉商业银行行长卷款跑了”等言论的该市网民。

6月20日,河北省保定市望都县公安局在社交媒体发布《警情通报》称,近日该县居民王某占、王某君二人编造传播“保定银行有存款的,听说是银行出了点问题,有的话尽快取出来吧”的不实言论,引发公众恐慌情绪,造成不明真相的群众到保定银行提前支取存款,公安机关对相关违法人员均依法进行了严肃处理。

银保监会:中小银行拥有三道“流动性防线”

针对近期个别中小银行出现集中取款事件,7月16日银保监会城市银行部副主任刘荣指出,城商行作为持牌的正规金融机构,是我国金融体系的重要组成部分,银行储户的存款本息受法律保护,储户利益受损的情况在我国历史上没有先例的。所以请广大储户放心,要增强对银行的信心。

银保监会农村银行部副主任洪小平表示,农村中小银行拥有三道流动性保障防线:一是银行机构自身的流动性管理以及监管部门的严格监管;二是省联社对辖内法人机构的资金调节安排,以及农商行之间的应急流动性互助机制、主发起行对村镇银行的流动性支持安排;三是存款保险基金以及央行的再贷款等流动性支持安排。

洪小平认为,在这三道防线安排下,农村中小银行的负债资金,尤其是广大储户资金的安全性是能够得到有效的保障的。

即便是最极端的情况下,银行发生破产清算,也有相关条例给储户以保护。

“银行发生破产,最高偿付限额为人民币50万元。具体内容可参见《存款保险条例》。”北京国舜律师事务所主任律师、丁丁律师创始人林小建律师向记者分析,“如果储户存款超过50万,超过50万元的部分可参与银行的破产清算。”

2014年10月国务院第67次常务会议通过《存款保险条例》。正式标志着我国存款保险制度的建立。其中明确规定存款保险的投保主体是银行,并且是强制投保,范围涵盖在我国境内设立的吸收存款的银行业金融机构。

存款保险实行限额偿付,最高偿付限额为人民币50万元。若涉事银行出现接管、撤销以及破产申请等情形,存款保险基金管理机构应当在上述情形发生之日起7个工作日内足额偿付存款。

值得注意的是,被保险存款仅包括投保机构吸收的人民币存款和外币存款。换言之,非存款产品不在赔付范围之内,随着投资渠道越来越广,不少居民会选择结构性存款、大额存单、理财产品和基金等进行投资,但仅有存款才可以享受50万元额度的存款保险。