“再不快点,就上不了车了!”、“现在亏损的概率肯定比以后小。”投资人李华一边整理拟IPO的企业材料,一边用笃定的语气说道。李华急切的心态正是当下不少一级市场投资人的真实写照。从去年下半年开始,一级市场展开了一场项目争夺赛,纷纷抢占IPO窗口期,拿下更多的IPO项目。

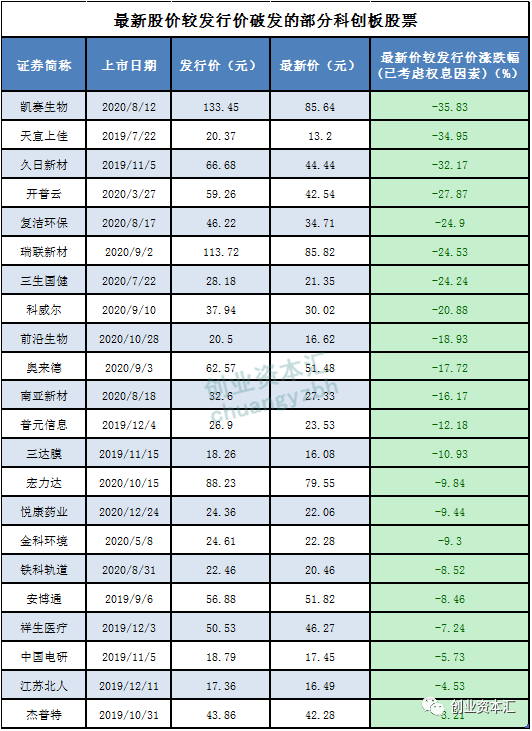

另一边厢,在热闹的IPO盛宴中,当初一批被资本热捧的科创板上市企业却在上市后不久表现惨淡。尤其在2020年的最后一个月,科创板上出现了一波破发的小高潮。同花顺iFinD显示,截至2021年1月22日收盘,仍有超过20家科创板企业股票较发行价破发。而2019年上市的70家科创板企业中,有25家企业在2020年全年的股价增幅为负数。

这意味着,这些破发的科创企业背后的创投机构股东面临着账面可能亏损的窘境。一边是科创企业频频破发,另一边却是一级市场投资机构疯狂争抢项目。冰火两重天的市场背后有着怎样的投资逻辑?

超20家科创板企业破发

正当A股市场热得发烫之际,相当一批科创板企业却出现连月的股价下跌,甚至有公司较股价的最高点跌去了近60%,也因此遭到不少投资者的质疑。同花顺iFinD显示,截至2021年1月22日收盘,仍有超过20家科创板企业股票较发行价破发。其中,凯赛生物、天宜上佳、久日新材、开普云等多只科创板股票破发幅度甚至超过了20%。

记者梳理了上述企业情况发现,破发背后的原因多样,比如科创板整体投资者情绪降温,部分企业发行价偏高,但比较集中的因素还是部分公司自身业绩不振,甚至是下滑。

记者统计数据显示,在目前破发的科创板企业中,约有半数企业2020年前三季度营收和利润同比下滑。比如跌幅较大的凯赛生物,其2018年至2019年连续两年业绩增速放缓。2020年前三季度,公司实现营收11.52亿元,同比下降27.37%;归母净利润3.21亿元,同比下降13.77%。与此同时,凯赛生物较高的发行市盈率,也成为其后续估值调整的重要因素。但尽管已经过一轮调整,凯赛生物目前市盈率仍超过80倍。

还有一些企业甚至预计2020年全年将出现亏损。如三生国健近日发布业绩预告显示,公司预计2020年实现营业收入6亿元到7亿元,同比减少40.55%到49.04%,预计当年亏损1.94亿到2.24亿元。资料显示,在此之前的连续数个年份,三生国健均为盈利状态。

背后VC股东或将浮亏

科创板推出后,创投机构迎来了IPO的小高潮,在过去的一年多里,创投机构之间的竞赛也围绕IPO家数来展开。然而,频频破发以及股价持续走低的科创板IPO企业,正在威胁着不少创投机构在IPO项目上的收益。据记者统计,部分创投机构已经面临投资价格和项目当前股价倒挂的问题,从而陷入濒临浮亏的境地。

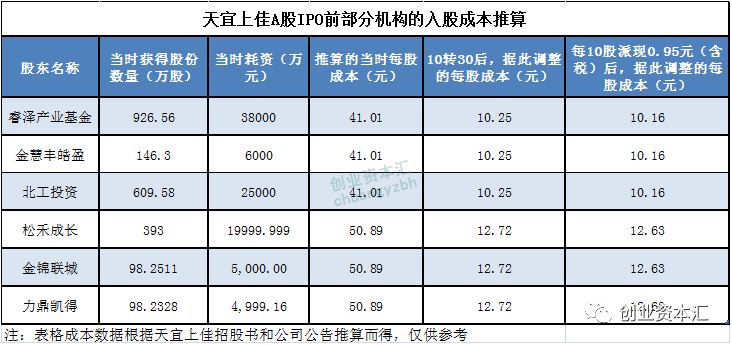

比如,科创板IPO企业天宜上佳以及部分创投机构股东当前的处境就比较尴尬。天宜上佳于2019年7月22日上市,是首批上市的科创板企业之一,IPO发行价为20.37元,发行后总股本变为44873.72万股。招股说明书显示,在天宜上佳IPO之前,先后引进了包括金慧丰皓盈、北工投资、松禾成长、金锦联城、力鼎凯得等机构股东。记者根据招股说明书上披露的相关信息计算得出,金慧丰皓盈、北工投资入股成本在10.16元左右,松禾成长、金锦联城、力鼎凯得等的入股成本在12.63元左右(注:为考虑后续股本扩张及分红等因素进行权息调整后估算的成本价,仅供参考)。比照2021年1月22日收盘天宜上佳13.20元的股价,同时考虑到资金的时间成本,上述机构的盈利幅度均不高。而实际上,天宜上佳近期股价还一度跌至12.39元,这一价格则已跌破上述部分机构的成本价,意味着上述投资机构在该项目上的账面一度浮亏。

但根据该公司2020年三季报,睿泽产业基金、北工投资、松禾成长等机构股东均在2020年三季度减持了部分天宜上佳股票,上述时段卖出的股份均有较大幅度的盈利,不过减持数量总体较少。如松禾成长在IPO前,持有天宜上佳约1572万股,2020年三季度,其股份获得解禁权后,少量减持了15万股,减持后,松禾成长仍持有1557万股天宜上佳,以此来算,此番仅减持了该机构手中约1%的股份;睿泽产业基金2020年三季度也减持了58.21万股,减持后,仍持有2575.07万股。由于2020年报暂未出,2020年四季度上述股东有否继续减持暂不明确。

争夺项目抢占IPO窗口期

一边是科创企业频频破发,另一边却是一级市场上的激烈的项目争夺赛。流血抢项目、估值一夜涨一亿、不做尽调就打款……从2020年至今,投资圈的项目争夺赛推翻了一直以来推行的投资准则,“唯快不破”则成为了当下许多VC/PE机构的共识。而事实上,这种看似非理性的疯狂抢夺行为,透露出投资人们无尽的焦虑。

“现在基本不分阶段,只要项目优质,大家都会抢。”深圳一中型VC机构投资人李华(化名)对记者表示,从抢项目的机构来看,基本属于资金充足的头部VC/PE机构。李华对此还抱怨,由于这些头部机构对价格不太敏感,一旦看准了某个项目就会哄抬项目价格,让别的机构难以出手。

头部机构有多“财大气粗”?以高瓴资本为例,在2020年2月曾高调宣布成立一家专注于早期投资的高瓴创投,首期规模约为100亿元,并迅速出手了200多个项目。另一家巨头红杉中国也在2020年2月完成了25家企业的投资,这种投资节奏一直维持到2020年年底。

在募资难的情况下,有消息称,红杉中国在2020年的新募集规模约为180亿元人民币,高瓴资本的新募集规模为200亿元人民币。此外,还有华盖资本、源码资本、启明创投、高榕资本、鼎晖投资等投资机构逆势拿到了大额募资,这些机构的管理规模也在不断扩充中。

头部机构的这股气势,着实印证了投资圈的一个定论:“国内创投机构有上万家,但5%的机构赚走了行业95%的钱。”

而由注册制的施行带来的市场机遇,对于任何一家机构都基本一视同仁,因为,IPO的“窗口期”不会为任何一个人延长。“窗口期这么短,当然都要抢。”李华向记者透露出多数投资人的担忧,担心注册制突然放缓了,对政策持续性没有信心。实际上,李华已经明显感觉到,当前已经有了放缓的迹象,“按照以往的经验,绝大部分企业如果被抽到现场核查,券商都会建议企业撤材料的。”

此外,科创板上市企业股价破发的现象也是被投资人们看在眼里的。“我们都知道,所以才要抢啊,现在上了亏钱的概率肯定小于几年后的概率。”李华说。而经常与VC/PE机构有业务交流的国内某券商投行人士解枫则向记者表示,对投资机构而言,当下更迫切的是投出上市公司,好给LP一个交代,至于企业上市之后表现怎样,不是他们现在首先考虑的问题。“而且,作为一个投资经理,也想投出一家上市公司,不仅有投成奖,对自己的职业生涯也有好处。”解枫说。

达晨财智总裁肖冰曾在2020年6月公开预言,未来IPO市场的新股破发和发行失败会大面积出现,但这却是IPO市场逐渐趋于理性的标志,待资本市场进一步成熟和理性,就不会有那么多企业可以去IPO了。