可转债近期连续下跌,大幅降温。

中证转债指数今天已跌破年线,而可转债的龙头——英科转债短短8天时间最多已跌去超过1000元!

来看到底发生了啥?

01

可转债有点冷:这一指数跌破年线最牛可转债8天跌去1000元

可转债市场最近有点冷。

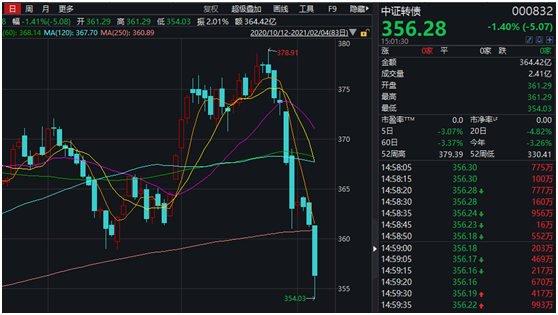

行情数据显示,表征可转债市场整体表现的中证转债指数今天下跌1.40%,报356.28点,该指数最近9个交易日中,仅有1个交易日上涨。

值得注意的是,中证转债指数今天已跌破年线,这是该指数时隔8个月,首次跌破年线。

可转债市场近期的弱势,从一些明星可转债的表现可见端倪。

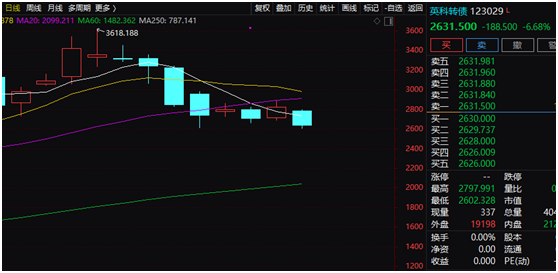

比如当前两市最“贵”的明星可转债——英科转债就一改以往的连续上涨势头。

行情数据显示,2021年1月25日,英科转债盘中一度达到3618.188元,创下历史新高,但在此后,英科转债整体连续下跌,至今天盘中一度跌至2602.328元,短短8个交易日的时间最多跌去1000元,跌幅接近30%。

英科转债堪称史上最牛的可转债,短短一年多时间涨了30多倍,也是两市首只突破3000元的可转债。

2021年1月24日晚间,英科转债对应的A股公司——英科医疗发布业绩预告显示,公司预计2020年归属于上市公司股东的净利润68亿元–73亿元,同比增长3713.45% - 3993.85%。

业绩的同比暴增是促成英科医疗此前股债双牛的最大动力之一,因新冠疫情,全球市场对公司相关防护产品的需求激增。公司也表示,报告期内受新型冠状病毒疫情影响,全球一次性防护手套需求激增,公司一次性防护手套产品售价有较大幅度增长,使得报告期内销售收入和毛利率均大幅提升。

不过,在上述业绩预告发布后,英科医疗的股票和可转债总体均陷入调整。

02

分化加剧!破发可转债数量两个月激增超10倍

随着可转债市场近日的连续调整,两市破发可转债数量进一步增加。

Wind数据显示, 截至今天收盘,两市破发的可转债数量为150只,这一数量创下近几个月新高。2020年底,两市破发可转债数量约50只出头。2020年11月底和2020年10月底,破发可转债均在10只左右。短短两个月左右时间,破发可转债数量激增超10倍。

从价格分布来看,目前已有40多只可转债价格低于90元,占到全部可转债数量的一成以上。这类可转债较面值破发幅度已超过10%。

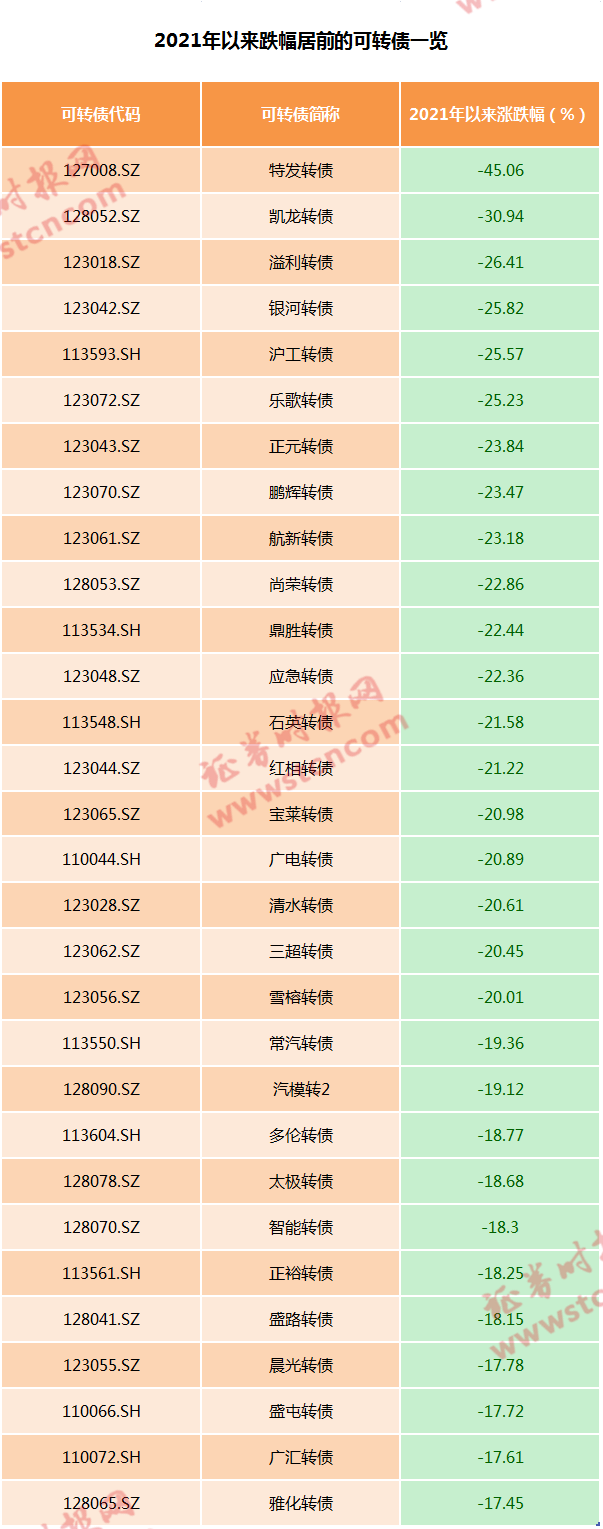

数据统计显示,当前处于上市状态的可转债中,有286只可转债2021年以来下跌,下跌占比超过八成,其中19只可转债跌幅超过20%。

特发转债年内跌幅高达45.06%,暂为最大。特发转债一度遭到市场爆炒,2020年8月一度冲至448元高位,如今的收盘价与当时比起来,短短半年时间下跌超过70%。

不过,在不少可转债破发的同时,也有不少可转债价格保持高位,当前仍有超过20只可转债价格超过200元,价格分化尤为明显。

03

可转债爆炒受抑制 环境生变?

2020年,可转债一度受到爆炒,而部分可转债爆炒之后,也常现暴跌,引起市场广泛关注。

为了防范风险,保护投资者合法权益,证监会于2020年底发布《可转换公司债券管理办法》(以下简称《管理办法》),该办法自2021年1月31日起施行。

根据《管理办法》,交易所将从多个方面进行完善。比如在交易制度方面,要求证券交易场所根据可转债的风险和特点,修改完善现行交易规则,防范和抑制过度投机。尤其是要结合可转债的“股性”,以及可转债盘面小易被炒作的固有缺点对交易规则进行完善。《管理办法》还对程序化交易进行了原则规定,要求程序化交易应当符合中国证监会的规定,并向证券交易所报告,不得影响证券交易所系统安全或者正常交易秩序。

在投资者适当性制度方面,要求证券交易场所应当制定投资者适当性管理制度,尤其是要与正股所在板块的投资者适当性要求相适应。

为防范强赎风险,《管理办法》规定对于预计可能满足赎回条件的,发行人应当在赎回条件满足的五个交易日前及时披露,向市场充分提示风险。发行人决定赎回或者决定不赎回的,均应当充分披露其实际控制人、控股股东、持股百分之五以上的股东、董事、监事、高级管理人员在前六个月内交易该可转债的情况。

华创证券的研究观点认为,可转债管理办法于1月31日起正式实施。多只此前一直未公告的转债在1月公告提前赎回。同时,也有一些核心高价转债触发提前赎回条款后立即公告提前赎回。

华创证券认为,转债布局层面,一月发行量较大,新一轮发行高峰或将在3月份开启。近期转债市场相对正股市场表现较弱,券商转债大幅回调,银行转债表现疲软,部分基本面优质的个券存在较高溢价率存在估值压缩风险。在2月份转债布局上,仍建议关注绩优个券,并适度关注强债性标的的下修条款博弈机会。

渤海证券的研究观点认为,1月份前半月转债受制于估值压力高位震荡,最后一周流动性收紧导致股债双杀,转债市场受到影响大幅杀跌,导致转债估值显著压缩。市场结构继续分化,低价券数量增多,高价券多数跟随正股下跌。行业方面整体延续上月走势,部分周期及必选消费的食品饮料、医药生物表现较好。个券方面,低价券布局机会增加。

渤海证券认为,春节前流动性短期压力缓解,货币政策不急转弯、居民资金对基金配置的需求仍对转债的结构性行情形成支撑,转债指数近期宽幅震荡的可能性更大。随着本月初转债新规的实施,一方面对于赎回条款的空间缩小导致高溢价个券面临压缩压力,另一方面跨品种监测体系导致前期高价券的炒作空间缩小,预计未来价值型转债的空间更大。在择券方面,该机构建议应结合行业基本面与个券资质,重点考虑顺周期行业与消费类绩优个券,同时应注意顺周期行情进入下半场,波动可能增加。部分银行业转债估值修复,具备配置价值。对于债券余额低、前期涨幅过大的炒作型转债应谨慎持有。