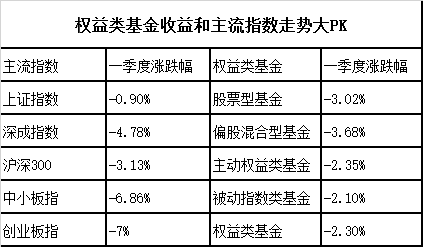

上证指数自2月18日以来经过连续7周调整,本周终于小幅上扬。

由于前期的调整速度过快过急,创业板指最大回撤高达20%,部分白马股最大回撤在40%以上,给投资者留下了恐惧的心理阴影,市场仍然惊魂未定。

对此,一些券商分析师认为,短期的调整已释放了大部分风险,国内货币政策已经先行做足了防御,经济复苏仍在路上。A股整体估值水平并不高,在高业绩增长背景下,A股市场基本不会呈现单边熊市的情形,未来个股表现有望分化,真正有业绩支撑的个股可能会重回上行趋势。

“快熊”来临的7周

自2月18日以来,A股展开了一轮快速调整,尽管调整时间仅有7周左右,但投资者却感受到了“快熊”带来的冲击波,绝大部分投资者深感焦虑和迷茫。

统计数据显示,自2月18日以来,创业板指的最大回撤为20.7%,中小板指的最大回撤为18.7%,沪深300指数的最大回撤为14.8%。按照传统的观念,如果指数从前期高点回撤超过20%,理论上就进入了一轮熊市。

个股的调整幅度远大于大盘。统计数据显示,自2月18日以来,648只个股区间最大回撤超过20%,占比高达15%。尤其是投资者高度关注的核心资产类个股跌幅惨重,阳光电源、爱美客、通策医疗、山西汾酒和通威股份等所谓的“抱团股”跌幅均超过40%。

风险释放高潮已呈现

在经历了快速的调整后,一些机构认为,短期的调整已释放了大部分风险,进一步大跌的空间有限。

华西证券表示,春节以来茅指数跌去近20%的收益,短期的调整已释放大部分风险,进一步大跌空间有限,后续进入反复磨底的阶段,季报期可能会出现短期反弹,而当筹码充分交换后,市场交易结构有望阶段性改善。

华西证券还认为,核心资产交易集中度虽高,但资金结构相对合理,与2014-2015年市场交易极度集中不同,本次抱团资金以低杠杆机构基金为主,高杠杆配资不多,A股杠杆水平处在比较合理的位置,整体上杠杆风险可控。

上海证券表示,通过整个三月份的两次调整,负面因素消化和风险释放的高潮已经呈现,无风险利率上升的扰动影响已有所钝化。自3月8日以来,北向资金整体出现了接近400亿元的较大幅度净流入,显示部分主流资金对后市看法有所改变,市场双底构造初露端倪。

从调整的时间周期看,仍不够充分,增量博弈还需等待,预计4月市场在平衡区间内反复波折。

高业绩增长背景下难现单边熊市

高业绩增长背景下难现单边熊市。国金证券表示,在“经济企稳回升,流动性由松趋紧”的宏观组合预期之下,一方面市场估值在流动性趋紧背景下存在一定压力,另一方面上市公司业绩仍有经济回升的支撑。央行政策的核心因素仍是经济增长和防风险的微妙平衡、总体而言,货币政策由松趋紧的方向确定性高,而收紧的力度多大仍有待持续观察。从业绩来看,今年A股企业业绩增速明显回升,预计今年非金融上市公司业绩增速或达29%左右。从历史上看,在高业绩增长背景下,A股市场基本不会呈现单边熊市的情形。

从经济基本面来看,我国经济复苏仍在路上。上海证券认为,1-2月份全国规模以上工业企业实现利润比2019年1-2月份增长72.1%,两年平均增长31.2%,延续了去年下半年以来较快增长的良好态势,预计二季度盈利改善仍会延续,但大概率有边际略减弱可能。

上海证券表示,3月份各地重点项目密集开工,基建投资有望改善,制造业投资产能利用率高位运行。3月消费修复速度有望提升,疫情基本稳定,节后开工加快,此前受压制的餐饮、旅游等商品消费增速有望改善;3月乘联会预估狭义乘用车销量达174万辆,处于继续恢复之中。总体经济仍在复苏路径上,但后续复苏的可持续性面临结构分化的挑战,大型企业和中小型企业感受复苏的“温差”也较大,仍需要政策层面进行结构性扶持和引导。

从货币政策层面看,上海证券认为,国内货币政策去年疫情受控之后已提前做出价格和数量型的超前调整,对预防金融风险做了充足的准备,国内的无风险利率早从去年5月开始便已经持续上行,对应目前全球其他国家利率的调整,显然中国已经先行做足了防御。

上海证券还认为,来自中概股大幅回调之后的机构爆仓困扰部分外资金融机构,而政治博弈和经济影响一方面会扰动市场情绪,但另一方面,在此背景之下,中国资本市场需要更为稳定的环境和良好的运行机制,以应对可能出现的中概股回归和后续政治和经济博弈,过度担忧资本市场的跌势是不足取的。

上海证券表示,随着新冠肺炎疫苗的量产和广泛接种,全球经济步入快速复苏阶段,对经济基本面构成有力支撑。当然,随着货币和财政政策回归正常化,A股行情也将从估值驱动转为盈利驱动,行业方面,受益于经济复苏的部分上游材料行业,如化学原料、工业金属、化学纤维等,以及可选消费板块,包括家电、家居、汽车、酒店及餐饮、航空机场、旅游休闲等,大金融板块也有望受益于经济复苏的宏观环境,考虑到板块估值较低,具有很好的性价比。