原标题:券业资管战火再起!2020净收入创3年新高,中信突破80亿,华安大增170%,各家战略曝光…

在8.55万亿的券商资管市场,龙头割据的现象越发明显。

根据中证协发布的经营数据,2020年证券公司共实现资产管理业务净收入299.60亿元,同比增长8.88%,显示证券行业服务居民财富管理能力进一步提升,财富管理转型初见成效。这一数据已经创下近三年新高,仅略小于2017年的310.21亿元。

然而需注意的是,不同券商的资管业务分化格局正在进一步加剧。从已发布的28家上市券商年报来看,中信证券和广发证券2020年资管业务手续费净收入分别为80.06亿元和65.98亿元,与排名第三的海通证券33.72亿元拉开了较大距离,两家合计占比更是超过40%。

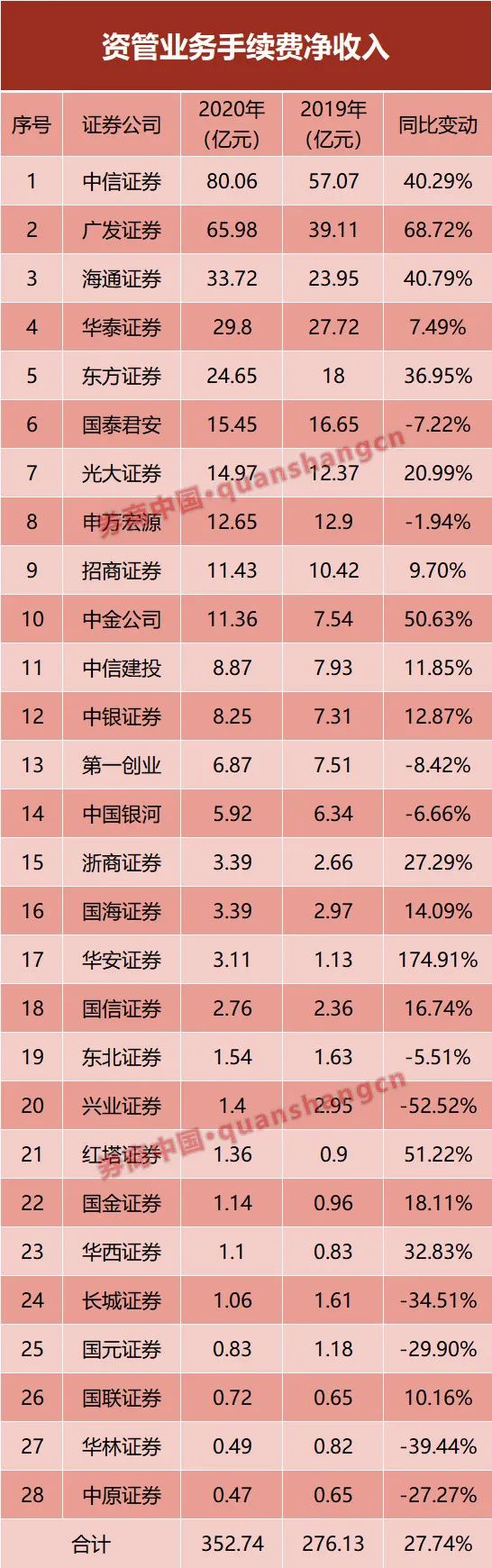

与此同时,也有不少券商2020年资管业务突飞猛进。例如,华安证券2020年资管业务手续费净收入同比大涨175%;广发证券和中信证券两大头部机构也分别同比增长68.72%和40.29%,在较大基数的情况下显示出强大的增长力;红塔证券、中金公司、海通证券3家的资管业务手续费净收入也同比增长超40%。

两大龙头割据券商资管市场

今年2月,中证协发布了证券公司2020年经营数据,期内证券公司共实现资产管理业务净收入299.60亿元,同比增长8.88%。中证协认为,将这一数据结合代理买卖证券、金融产品代销、投资咨询服务等收入的同比上涨,表明证券行业服务居民财富管理能力进一步提升,财富管理转型初见成效。

券商中国记者对比历史数据发现,2020年券商资管净收入已达到今年3年的新高,在最近5年里,也仅次于2017年的310.21亿元,且同比增长幅度8.88%也远远高于过去几年。可见,尽管券商资管总规模在资管新规的指引下不断压降,但经营状况整体向好。

中国基金业协会数据显示,截至2020年年底,证券公司资产管理规模为8.55万亿,都有哪些券商在分割如此大的市场份额呢?券商中国记者以上市券商年报中的“资管业务手续费净收入”为口径,来粗略勾勒整体竞争格局。

据Wind统计,在目前已有数据统计的28家上市券商,共实现资管业务手续费净收入352.74亿元,相比于2019年的276.13亿元,同比增长了27.74%。

其中,中信证券2020年共实现资管业务手续费净收入80.06亿元,超过排名第二的广发证券14亿元,稳居第一,同时实现了40.29%的高速增长;广发证券虽然以65.98亿元的成绩居于第二,但同比增幅更胜一筹,高达68.72%;海通证券、华泰证券、东方证券则暂列第二梯队,分别为33.72亿元、29.80亿元和24.65亿元,同比增幅分别为40.79%、7.49%和36.95%。

高集中度下的券商资管

可以发现,当前券商资管的高度集中现象非常明显。

一方面,仅中信证券和广发证券两家券商,2020年就合计实现了146.04亿元的资管业务手续费净收入,在全部28家券商中占比高达41.4%!而放宽一些来看,排名前十的券商2020年共实现资管业务手续费净收入300.07亿元,占比甚至提升至85.07%!

另一方面,头部机构的资管业绩增长也更加可观。在排名前十的上市券商中,共有6家2020年资管业务手续费净收入同比增幅超过20%,广发证券、中金公司、海通证券、中信证券四家头部券商的同比增长更是超过40%。与此同时,排名最后十位的上市券商2020年资管业务手续费净收入却有6家同比下降。

据中信建投统计,截至2019年末,国内共有97家证券公司及其资管子公司开展私募资产管理业务,资产管理规模CR5和CR10分别为34.93%和51.13%,集中度高于信托行业和公募基金管理公司行业,低于保险资管行业。第一大券商资管公司——中信证券的资产管理规模高达11501亿元,市占率达到12.04%。

中信建投研究发展部非银金融首席分析师赵然认为,证券公司及其资管子公司的主要优势在于依托券商本源业务的资产储备,标准化资产和股权资产的投研能力都很强,集合资管产品的收益率可享受资本市场长期发展的红利;主要劣势则在于主要面向高净值的合格投资者进行非公开推介,需要依托其他金融机构和第三方机构进行产品代销,且大集合资管面临公募化改造压力。

基于上述优劣势,证券公司及其资管子公司可以定位为“面向中高风险偏高资金和委外资金提供资产增值服务”。建议继续压降通道型单一资管产品规模,加快大集合资管产品的公募化改造;积极申领公募牌照,充分经纪业务客户的变现能力;加大与投行业务线、私募/另类投资子公司的业务协同力度,获取独家的一级市场资产资源,积极探索衍生品、REITs等创新品种;并加大与券商投研部门的协同力度,提升自身主动管理能力。

券商资管业务战略曝光

除了最新的资管业绩,上市券商2020年年报又透露了哪些战略方向和具体举措呢?

中信证券在年报中提到,2020年资管业务遵循多管齐下策略,重点开拓长期资金、净值化产品、含权产品,取得较好效果,客户和资金结构取得一定程度的优化。截至报告期末,中信证券资产管理规模合计约1.37万亿元,资管新规下私募资管业务(不包括养老业务、公募大集合产品以及资产证券化产品)市场份额约13.50%,排名行业第一。

中信证券表示,2021年将围绕“立足机构、做大零售”的客户开发战略,提升客户开发能力和综合金融服务水平;推进投研团队专业化建设和精细化管理,不断丰富产品种类;做大做强养老业务,夯实机构业务领先地位,不断补全零售业务短板,持续推进大集合公募化改造和营销工作;并持续推进资产管理业务数字化建设,全面建设新一代业务平台。

广发证券则表示,2020年广发资管对大集合产品进行了有序整改,截至2020年末已完成六只大集合产品的公募化改造。同时产品线布局得到进一步完善,截至2020年12月末,广发资管的合规受托资金规模在证券行业排名第九,截至2020年12月末,主动管理资产月均规模排名第六。

“2020年,各家券商资管依托自身资源禀赋,积极推进各类产品发行,行业整体受托客户资产管理业务净收入呈现同比增长趋势,但随着银行理财子公司等市场参与者的增加,行业竞争进一步加剧,市场格局进一步分化。”广发证券同时提到。

作为最先尝试公募化资管战略的券商,东方证券2020年资管业务手续费净收入为24.65亿元,在28家上市券商中排名第五,在一众头部券商中分外显眼。数据显示,截至2020年底,东证资管受托资产管理规模人民币2985.48亿元,按照中证协口径,2020年东证资管的受托资产管理业务净收入更是行业排名第一。

东方证券对此表示,东证资管专注提升“专业投研+专业服务”双轮驱动的核心竞争力,在传递价值投资理念、引入长期资金和建立长期考核机制等方面进行了有益实践。未来将加大多元化发展布局,一方面继续完善公司产品线,拓宽公司投研能力圈;另一方面进一步开拓巩固市场,持续优化客户结构。同时配合产品布局和战略发展,提升“东方红”品牌的知名度和美誉度,加快构建具有吸引力和市场竞争力的人才制度体系,全面加大金融科技投入,打造“数据+技术”双轮驱动的信息技术架构,并牢守合规风控底线。

而2020年增速最快的华安证券透露,2020年其资产管理业务从资产端、资金端和产品端多点突破,取得了业务净收入增速领先行业平均水平、主动管理产品数量和规模翻倍的经营成果。据悉,2020年华安证券资管区域布局围绕北京上海等中心城市初具雏形,资管子公司设立工作正在稳步推进中。2020年8月,华安证券董事会审议通过了《关于设立资管子公司的议案》,注册资本金暂定为10亿元,注册地为上海,成立后将承接总部证券资产管理业务。