一众造车新势力登陆美股的高光之下,真正的国产新能源车巨头正在强势归来。

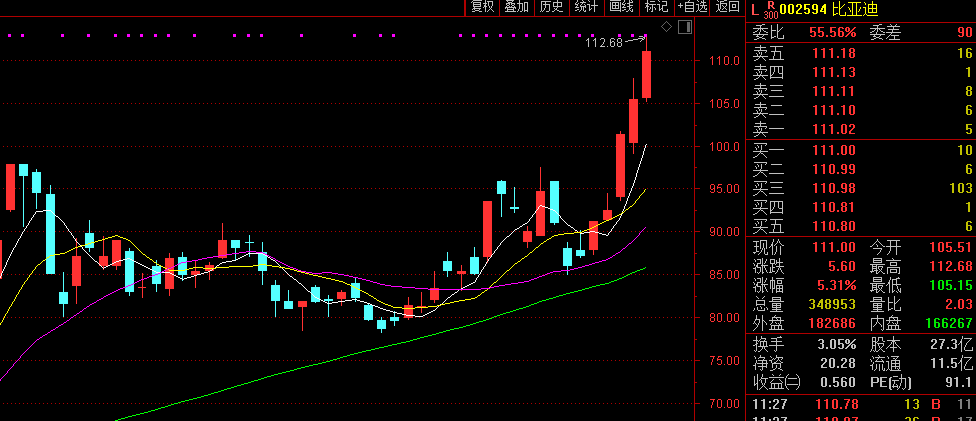

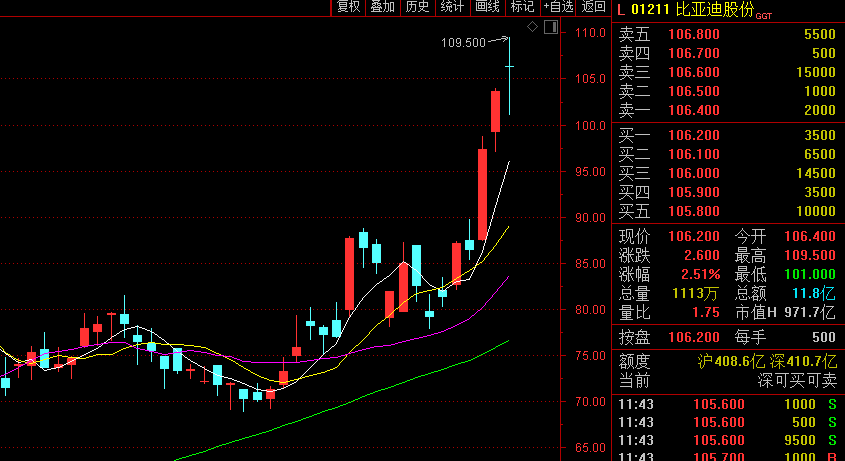

继9月15日一度封停突破百元之后,9月17日比亚迪AH股继续冲击历史新高,早盘比亚迪(002594)最高达112.68元,最新市值2864亿元;比亚迪股份(1211.HK)涨最高至报109.5港元。中信证券最新研报上调比亚迪AH股目标价至139元/159港元(原目标价为94.9元/103.5港元)。

PK造车新势力

9月16日晚,比亚迪年度又一重磅新车宋PLUS在成都举行上市发布会。此次上市的宋PLUS燃油版本共发售四款车型,全国统一售价为11.58万元-14.38万元。

目前,主攻紧凑型SUV市场的宋系列车型已成为比亚迪乘用车最重要的销量来源。今年8月,比亚迪乘用车销量为3.55万辆,其中宋Pro的销量超过1万辆,占比接近3成,继续成为比亚迪销量最高的车型。

凭借新车强势发布,9月17日比亚迪AH股继续冲击历史新高,比亚迪(002594)最高达112.68元,最新市值2864亿元,位居中国整车企业市值榜榜首;比亚迪股份(1211.HK)涨最高至报109.5港元。

本周以来,比亚迪股价正不断创新高,继9月15日一度封停突破百元之后,16日继续攀升,收盘价为105.40元,涨幅为4.05%。本周四个交易日,比亚迪A股累计涨幅已逾22%,H股更达23%。

外资对比亚迪青睐有加,9月15日北向资金净流入33.21亿元。比亚迪净买入6.36亿元。16日,北上资金净买入7.42亿元。宁德时代获净买入2.97亿元居首,比亚迪获净买入1.99亿元。

中国三大造车新势力代表蔚来(NIO.US)、理想(LI.US)、小鹏(XPEV.US)成功在美股会师。随后,恒大企业也闪亮登场,今年8月3日,恒大汽车一口气连发恒驰6款车型,成为大众焦点,恒大健康的股价也飞上了天,短期涨幅一度接近10倍。

作为真正的国产新能源车巨头,比亚迪近期才迎来强势归来。

今年6月,对标特斯拉Model3的比亚迪“汉”上市。上市不久,比亚迪汉就收获了超过3万个订单。根据中汽协数据,7、8月“汉”销售1205、2400辆,产销爬坡进展超市场预期,消除了此前市场对于比亚迪刀片电池产能瓶颈的担忧,当前“汉”在手订单充裕,预计9月“汉”EV、DM销售分别有望超过4000、2000辆,趋势继续向好。

据了解,比亚迪电动乘用车车型众多,销售结构中,单车价格较低,随着汉和宋plus的推出,有望推升公司车型升级,与造车新势力等一起进入20万元以上的竞争领域,随着汉的热销,有望带来品牌力的提升。

与此同时,比亚迪具备特斯拉、造车新势力短期难以达到的稳定制造能力,并且自供核心三电部件,全面掌握电动化硬件制造技术。此外,比亚迪也兼顾PHEV插混技术路线。车型角度,“汉”相比竞品定位更偏向居家消费者,在终端与竞品实现一定差异化竞争。

消费电子业务增长

造车外,比亚迪在消费电子业务也相当强大。

1995年创办之初,比亚迪主营电池代工。比亚迪掌门人王传福别出心裁的打法,跨界汽车、新能源等领域,并逐渐以汽车业务为外界熟知。

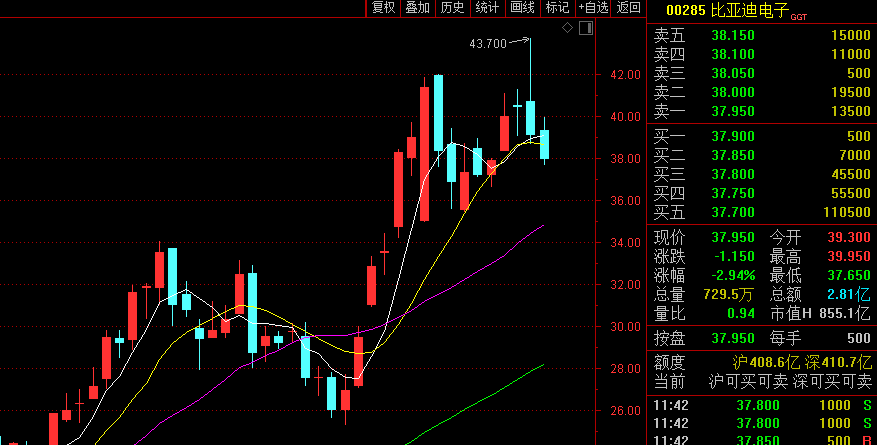

基于此前手机电池代工经验,比亚迪手机部件及组装业务发展良好,收益可观,并于2007年分拆旗下公司比亚迪电子(0285.HK),赴港上市。作为三星、华为、小米背后的代工厂,比亚迪电子在今年疫情期间靠转产口罩,收入颇丰。

9月16日苹果发布会上,两款新iPad取代跳票的iPhone 12,成为当天重点。据报道,比亚迪电子已成为此次iPad新品的代工方。而今年初,也有消息称比亚迪电子有望在2020年取代广达成为iPod touch独家组装供货商,与此同时获得至少10%-20%以上的iPad组装订单。

受消息刺激,比亚迪电子9月16日开盘涨幅一度达7.92%,股价创历史新高。截至发稿,9月17日比亚迪电子报37.75港元,最新市值863亿港元。半年报显示,比亚迪电子目前有三大业务板块,分别是手机及笔记本电脑、新型智能产品,以及汽车智能系统。

机构预期乐观

机构认为,本周以来屡创新高的比亚迪,还有提升空间。

花旗发表的研究报告指,比亚迪股份(1211.HK)最新的刀片电池及DM技术带来“先行者”优势,为公司业务前景带来正面的影响,将公司2020至2022年盈利预测分别上调0.2%、13.2%及3.7%,比亚迪A股目标价由93.8元至129.8元;H股目标价由109.2港元升至151港元,维持买入评级。

电池方面,媒体报道比亚迪将向戴姆勒供应刀片式电池,而比亚迪早前确认公司向福特、现代及丰田出货,自工信部批准使用刀片式电池的新能源车后,磷酸铁锂电池占新批比例由7月底24%,提升至8月底41%。

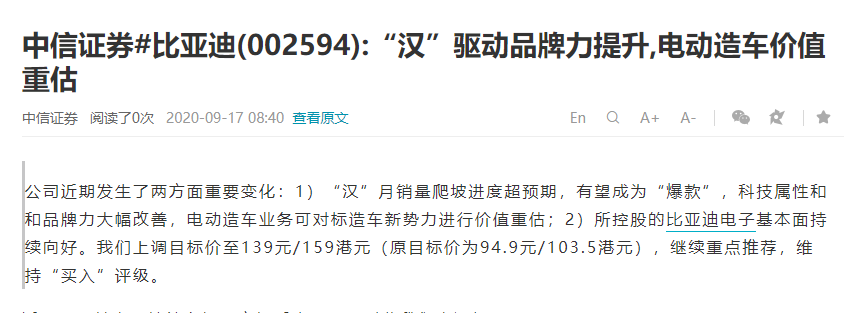

中信证券研报表示,比亚迪近期发生了两方面重要变化,首先新车“汉”月销量爬坡进度超预期,有望成为“爆款”,科技属性和和品牌力大幅改善,电动造车业务可对标造车新势力进行价值重估;同时,所控股的比亚迪电子基本面持续向好。因此上调比亚迪AH股目标价至139元/159港元(原目标价为94.9元/103.5港元),维持“买入”评级。

但也有机构保持谨慎。摩根士丹利发表研究报告指,比亚迪H股及A股周二(16日)上涨了13%及10%,远超大市表现,或是由于市场对“刀片电池”外部客户销售的期望提高。报告指出,估值已合理反映基本面上升潜力,但在可预见将来,随着电动车行业的发展,以及市场对比亚迪电池及电动车主要零件IGBT业务消息的反应,预期未来股价波动可能较大,目标价75港元。