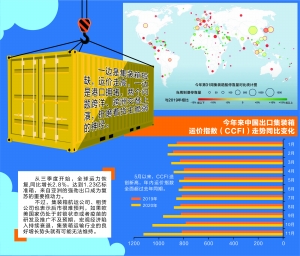

数据来源:交通运输部 联合国贸易和发展会议(UNCTAD) 翟超/制图

在新冠肺炎疫情全球肆虐的大背景下,今年的全球集装箱运输行业好像坐上了一个神奇的“跷跷板”,一头是集装箱短缺,运价走高,另一头是港口拥堵。两个问题跨洋、跨洲交替上演,折磨着货主脆弱的神经。

不过,虽然行业分析师高唱集运行业复苏,但业内人士仍谨慎看待这种疫情期间出现的“繁荣”,尤其是明年中期以后,市场供需走势仍如雾里看花一般,尚存在较大的不确定性。

集装箱短缺的问题已经引起商务部关注。12月3日,商务部发言人指出,将会同有关部门,在前期工作基础上,继续推动加大运力投放,支持加快集装箱回运,提高运转效率,支持集装箱制造企业扩大产能,同时加大对市场监管的力度,努力稳定市场价格,为外贸平稳发展提供有力的物流支撑。

疫情导致港口运转失灵

集装箱短缺问题今年在跨太平洋、跨大西洋交替上演。

彭博数据显示,今年一季度,德国汉堡、荷兰鹿特丹、比利时安特卫普以及美国的长滩、洛杉矶等欧美港口都陷入了极度缺箱状态,港口集装箱保有量创历史低位,中国港口则滞留着大量集装箱,等待隔离检疫。到了三季度,情况发生了逆转,海外疫情严重,港口人手不足,澳洲悉尼港口据统计堆积了至少5万个标准箱的集装箱待处理,多国港口纷纷被加收拥堵费,中国却陷入了“一箱难求”的状态。

一般而言,缺箱、港口拥堵等问题均属行业常规性问题,在旺季很容易出现,同时与港口处理效率也有关。不过,疫情因素导致的港口运转失灵,无疑延长了集装箱的装卸时间。

据证券时报记者了解,出于防疫需求,洛杉矶港已临时减少了大约三分之一的码头工人和港口人员,船舶装卸货受到很大影响。在港口普遍出现设备短缺、装卸时间延长等问题持续作用下,大量进口集装箱在欧美港口积压,码头拥堵,集装箱周转不畅,导致货物运输受阻。

全球集装箱紧缺差异,从箱源追溯平台xChang发布的集装箱可用性指数(Container Availability Index)可见一斑:7月份洛杉矶港口40英尺集装箱供给不足;到了9月底,该港口的集装箱可用指数增长了4倍,已经供过于求;9月以来,青岛港可用集装箱开始下降,到10月40英尺集装箱的可用指数下降一半,20英尺集装箱也呈现紧缺状态。

亚洲强劲出口成

复苏重要推动力

从全年来看,集装箱短缺的地域不平衡更为显著,这与疫情暴发时序直接相关。

联合国贸易和发展会议(UNCTAD)提供的数据显示,3月中旬,全球集装箱船的到港量开始低于2019年水平,直至6月第三周才开始恢复。这个时间表基本和世界卫生组织将新冠肺炎列为大流行病、欧美疫情日趋恶化的时间线吻合;另一方面,自6月以来的集装箱船在中国港口的到港量逐步复苏,也与中国封锁解除时间有所对应。

从绝对量对比看,大多数地区都从三季度开始有所复苏,但在全球范围内,8月初的港口集装箱船停泊量仍比去年同期水平低3%,北美和欧洲同比更分别低16.3%和13.2%。相比之下,中国(含香港)的港口停靠量已超去年水平,增幅高达4.1%。

中国航运进出口率先复苏,根本因素在于国内疫情防控取得重大成果,生产端率先恢复,有效弥补了全球因疫情冲击造成的供给缺口,也支撑了出口的持续增长。

中国海关统计显示,今年一、二季度,中国进出口增速分别为-6.5%、-0.2%,三季度实现扭转,同比增长7.5%,进出口总额达到8.88万亿元,外贸进出口逐季回稳,累计增速转负为正。值得注意的是,由于疫情对生活方式的改变,带动了笔记本电脑、家电出口增长;防疫物资出口也迅速攀升,包括口罩在内的纺织品出口达8287.8亿元,增长37.5%;医药材及药品、医疗仪器及器械出口分别增长21.8%、48.2%。

UNCTAD向证券时报记者提供的资料显示,虽然中国是第一波遭受疫情的国家,但在第一季度,中国海外贸易运输和出口并未中断,所以中国港口运输保持通畅,并未受到破坏;反倒是在第二季度,由于各国不断升级封锁,经济活动受限,物流人员运输受阻,导致各国进口急剧下降,此时对港口运营的影响显著扩大。随后欧美疫情日趋严重,集运行业关键数值也在年中触底。5月底,世界港口协会指出,全球约45%的集装箱船停靠数量下降5%~25%,大部分取消停靠的船舶来自远东航线。

国际航运咨询分析机构Alphaliner数据显示,上半年新冠肺炎疫情使大型集装箱船的租船收入减少一半,从三季度开始,全球运力恢复,同比增长2.8%,达到1.23亿标准箱,来自亚洲的强劲出口成为复苏的重要推动力。

资本市场方面,A股集运行业上市公司股价也是从6月起酝酿起步,并在第三季度显著上涨,中集集团、中远海控等相关上市公司业绩也是在第三季度大幅增长。

集装箱强势需求

有望持续到明年一季度

回到集运行业本身,全球多家航运公司今年上半年在疫情影响下主动停航。

赫伯罗特作为世界前五大航司,公司首席执行官Rolf Habben Jansen在三季度业绩说明会上指出,今年4月,需求突然下降20%,每月损失2亿美元,所以必须停航,以削减60%的成本。他指出:“现阶段的市场是由需求驱动的,而不是由库存补充驱动的,整个市场都在努力让空箱回到需要的位置。”

集装箱运价上,上海航运交易所发布的上海出口集装箱运价指数(SCFI)、中国出口集装箱运价指数(CCFI)迭创新高。11月27日,CCFI报价1198.72点,比前一周增长4.6%;SCFI报价2048.27点,比前一周增加109.95点。强劲需求之下,近洋出口集装箱价格也出现暴涨。11月27日,东南亚航线出口集装箱价格报价995.67点,比前一周增长近20%。

中信建投分析,供给端现阶段没有大规模投放运力,而需求端却在持续快速增长,这将成为推动集运行业运价上涨的根本原因。虽然疫情导致全球经济预期悲观,但实际上欧美制造业PMI指数在政策驱动下仍处于扩张区间,从而为运价的上涨提供了经济基本面的支撑。

不过,有航运公司人士向证券时报记者指出,最近10~12年中,集运这个行业就没有赚到过钱,甚至没有赚回资金成本;长期的低价竞争很难促进行业良性发展。

那么,疫情能否推动行业长期复苏?大部分行业人士对此态度谨慎。

Rolf Habben Jansen指出,当前的市场非常非常强劲,“但是如果认为在接下来的几年中这种情况还会持续下去是不合逻辑的”。他预计后续三四个季度情况会发生变化,公司需要准备迅速采取行动。

集装箱航运公司、租赁公司也向记者表示后市很难预判,虽然集装箱的强势需求有望持续到明年一季度,但明年中期以后,市场供需走势尚存在较大的不确定性。如果欧美国家仍处于封锁状态或者疫苗的研发及推广不及预期,宏观经济陷入持续衰退,集装箱运输行业的良好增长势头就有可能无法维持。