“五一”假期期间,外盘商品集体上涨。节后首个交易日,国内大宗商品市场火热开场。截至昨日下午收盘,国内期货市场大面积飘红,其中黑色、能化及油脂板块表现亮眼,动力煤、焦煤涨停,铁矿石、纯碱涨超6%,玻璃、焦炭、棕榈油、豆油涨超5%。另有铁矿石、螺纹钢、玻璃及热卷等多个品种价格创历史新高。

昨日夜盘交易时段,国内商品期货多数收涨,黑色系和能源化工品种表现依旧强劲,铁矿石涨4.38%,动力煤涨3.5%,焦煤涨2.05%,热轧卷板涨1.2%,螺纹钢涨1.09%,纷纷刷新历史新高。纸浆涨3.37%,20号胶涨2.87%,PVC涨2.32%,橡胶涨1.99%,塑料涨1.89%。农产品也多数上涨,豆二涨2.24%,豆一涨1.86%,郑棉涨1.8%,棉纱涨1.54%,棕榈油涨1.48%。

美联储金融稳定报告显示,对冲基金杠杆率略高于历史平均水平。游戏驿站等事件凸显了风险敞口的不透明性,对冲基金和其他杠杆实体需要更大的透明度。通过特殊目的收购公司(SPAC)增加股票发行表明股票投资者的风险偏好高于一般水平。近期美国国债收益率和定期溢价的上升反映了经济前景的改善、通胀预期的提高以及疫情带来的下行风险的降低。疫情进展低于预期可能给美国金融体系带来风险。如果风险偏好下降,资产价格可能会很脆弱。

黑色板块表现强势,专家称不具备长期大幅上涨基础

昨日上午10:30左右,国家发改委官网发布了无限期暂停中澳战略经济对话机制下一切活动的相关信息。由于澳大利亚是我国煤炭、铁矿石资源的主要进口国,此举措进一步引发了市场对煤炭、铁矿石供应收紧的预期。

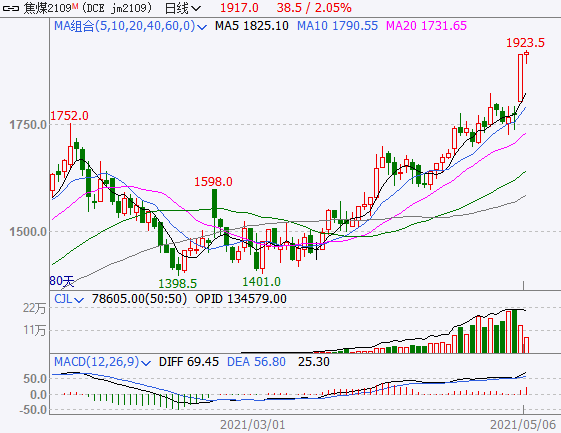

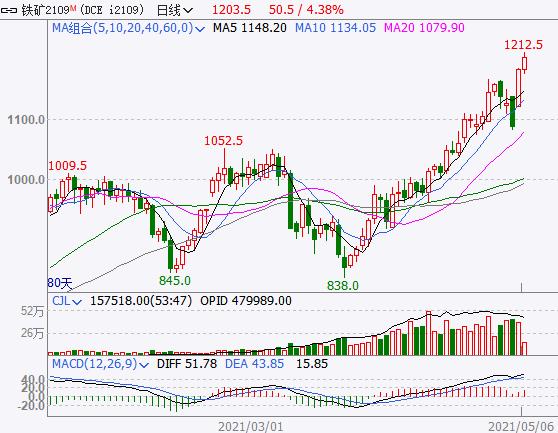

节后首个交易日,黑色板块整体走势强势。其中,动力煤收盘涨停,报收849.8元/吨;焦煤报收1912元/吨,价格不断刷新上市以来新高;铁矿石主力合约再创新高,日间上涨6.18%,报收1184元/吨。

受动力煤供给仍偏紧影响,动力煤期货主力合约昨日收盘涨停。申银万国期货黑色研究员丁祖超接受期货日报记者采访时表示,3月份原煤产量有所收缩,进口煤炭数量大幅回落,供给端收缩对价格形成了支撑。

相关数据显示,2021年3月份我国原煤产量34076万吨,同比降低0.2%。1—3月份,我国生产原煤9.7亿吨,同比增长16%。进口煤方面,2021年3月份煤及褐煤进口2733万吨,1—3月煤及褐煤进口量为6846万吨,同比减少28.5%。

招商期货黑色产业小组主管陶锐表示,需注意未来动力煤价格可能面临的调整,主要有三方面:一是5月份雨水增多,终端需求下行所导致的煤电日耗或持续下行;二是持续上涨后的进口利润再度出现扩大,或使5—6月的进口大幅增加;三是相关“保供”政策。

丁祖超也表示,投资者需注意后市的交易风险,警惕价格大幅回落。

焦煤方面,丁祖超表示,焦煤昨日涨停一方面是受整个黑色系上涨带动,另一方面是因为国内煤矿产量释放不及预期,供给端较为紧张,同时进口焦煤仍存较大不确定性。此外,现阶段钢厂利润持续处于高位,对原料端焦煤、焦炭形成较强提振,在下游钢材需求持续向好且钢厂持续高利润的情况下,焦煤供给端的影响会被市场放大。

“后市焦煤价格整体波动在黑色系中可能会放大,应警惕短期价格大涨后的回落风险。”丁祖超说。

铁矿石方面,建信期货研发部黑色研究员翟贺攀告诉记者,虽然近期铁矿石价格仍处在上涨趋势中,但5月份铁矿石行情整体上宜用“冲高后回落”思路对待,这主要是考虑到长期上涨带来的超买情绪使得多头风险累积,后市需关注2109合约成交、持仓变化情况并及时转换策略方向。

相关专家认为,交易所持续加强铁矿石等品种交易监管,通过实施更为严格的持仓限额、提高交易保证金比例等措施,已经大幅有效抑制了投机交易空间。

对于后市变化,上述专家表示,短期看,相关产业或存在部分供需错配和宏观政策的影响,但国内企业和市场仍整体保持平稳有序运行。“五一”假期期间外盘市场波动、相关国际贸易宏观政策带来的短期冲击已经在5月6日的国内期货盘面上充分体现。长远来看,相关商品的供给正在有序恢复,长期供需缺口并不严重,不具备长期大幅上涨的基础。对于钢铁产业,国家正在推进有关钢铁限产、低碳发展的政策,节前已发布了调整部分钢铁产品关税的通知,通过鼓励部分钢铁产品扩大进口、减少出口等措施改善铁矿石供需结构,降低国内对进口铁矿石的依赖,预计将在很大程度上对远期价格产生影响。

玻璃、纯碱价格创新高,市场人士:不宜过分看多

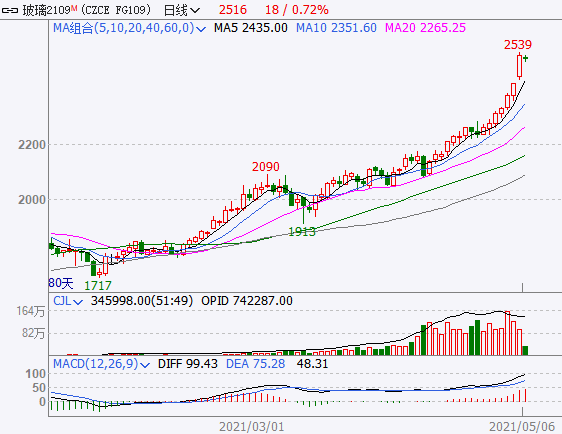

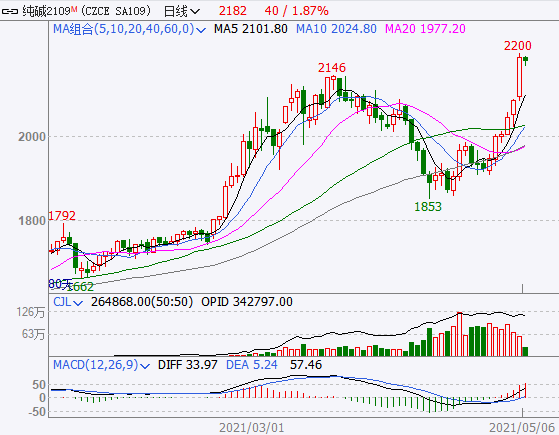

昨日,玻璃期货盘面延续前期涨势,主力合约创出历史新高2539元/吨;纯碱期货主力合约大幅上行,也创出历史新高2200元/吨。

从玻璃现货市场来看,方正中期期货建材高级研究员魏朝明表示,“五一”假期期间国内浮法玻璃价格继续上调,成交良好。华北地区假期至今多数提涨,部分区域涨幅较大,其中沙河市场价格提涨较多。假期期间,华南地区多数厂家价格上调1—2元/重量箱;华东部分厂家价格小幅上调。节后首日,山东、江苏、安徽、浙江多数厂家白玻价格上调1—2元/重量箱不等。华中地区假期期间价格零星调涨,节后首日湖北三峡、亿钧、瀚煜、武汉长利、河南中联上调1—2元/重量箱不等,洛玻计划周五涨2元/重量箱。东北地区普遍上涨1—2元/重量箱。

“从行业供需态势看,上游供应增量有限而下游维持刚需补库,玻璃现货市场的高景气度有一定的延续性。短期来看,‘五一’假期期间厂家出货将受道路物流困难及下游部分厂家放假需求放缓两方面影响,出现阶段性去化放缓,可能成为重要的利空因素,同时梅雨季节到来导致华东地区需求下滑等因素在高价区间或得以凸显,需保持警惕。建议投资者谨慎参与,避免追高。”魏朝明说。

纯碱方面,“五一”假期前,纯碱期货盘面摆脱现货端的拖曳,走出连续上涨行情。

从当前来看,魏朝明表示,纯碱现货供需态势稳中偏弱。从供应看,本周国内纯碱厂家开工负荷继续小幅攀升,国内纯碱厂家加权平均开工负荷在85.6%,较上周同期提升0.7个百分点;从需求来看,纯碱厂家重碱需求尚可,轻碱接单欠佳;从库存来看,轻碱库存有所增加,重碱库存小幅去化,整体库存在95万—96万吨,周环比增加2.6%。

“我们认为,纯碱的高库存、光伏玻璃的低利润等导致纯碱前期高位回调的风险仍未解除,尽管光伏玻璃产线建设节奏没有放缓迹象,但实际投产的节奏仍由生产企业根据利润状况进行把控。纯碱下半年需求尚存不确定性,不宜在当前升水现货的高位过分看多纯碱行情。”魏朝明表示,导致纯碱现货偏弱的因素依然存在。

在华融融达期货分析师文武超看来,化工板块经历春节后美国寒潮影响供应以及海外补库周期后,进入4月份普遍回归自身基本面逻辑,其中需求端韧性较足的品种如PVC、纯碱等,经历了阶段性调整后再度回归上行趋势。展望5月,在欧美货币宽松、国内政策边际收紧以及个别国家疫情日益严重的复杂宏观背景下,伴随各品种需求恢复及新产能投产节奏的错配,化工板块内品种走势分化有望延续,单边操作难度增加,寻求板块内部强弱分化品种择机进行对冲操作将是最佳选择。

三大油脂集体上扬,未来供需或趋于宽松

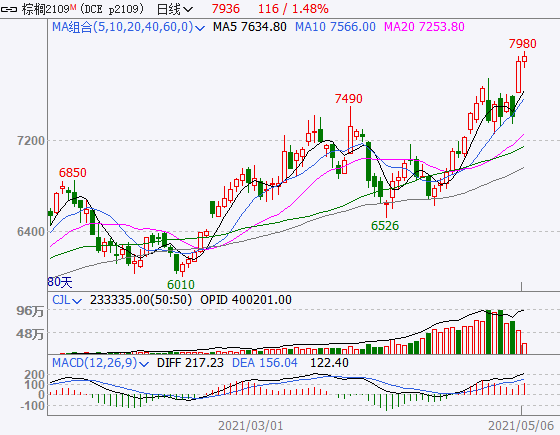

节后,国内三大油脂均表现强势,增仓上行的现象非常明显。截至昨日收盘,棕榈油、菜油均涨超5%。

对于植物油的大幅上行,方正中期期货研究员朱瑶表示,当前油脂价格的大涨,仍基于宏观通胀以及多头对美豆和美豆油的炒作。目前全球油脂的基本面并没有太大改变,随着巴西和阿根廷对全球市场供应的增加,植物油的供需仍趋向于宽松。

“具体来看,美豆种植进度保持良好,本年度产量大概率出现增长;而棕榈油4月产量和出口量均环比上行,印度疫情加剧使得5月消费收缩,同时过快上涨的棕榈油价格会进一步拉大和柴油间的价差,使得生物柴油消费走弱。”朱瑶表示,相对而言,国际菜籽供需较为紧张,加拿大过低的菜籽库存可能会持续至8月末,但国内植物油供需相对比较缓和,上周国内菜油和豆油库存均有所增长。5月巴西大豆大量到港之后,预计国内植物油进入增库存周期,不过由于当前整体商品价格上行的势头较强,预计短期内国内植物油价格仍有可能进一步上行。

中粮期货研究院高级经理贾博鑫则表示,宏观大环境将继续利多农产品价格;美盘大豆、豆油、玉米也均为油脂价格提供了支撑,产地棕榈油供需偏紧的状况还将维持一段时间;国内油脂库存虽然面临恢复但速度比较缓慢,也将利多价格。因此,对后期油脂价格的判断为偏强运行,虽然上涨动能有所减弱,但拐点短期内还是很难看到。