随着疫情的平稳,房地产投资和销售市场全面复苏。

国家统计局15日发布的最新数据显示,1-8月份,房地产开发投资、商品房销售面积和销售额、房企到位资金等多指标累计增速已经连续6个月反弹,其中,商品房销售额更是年内首次同比上涨。

业内人士认为,1-8月份全国房地产数据体现为“走出低谷、逐渐复苏、欣欣向荣、好于预期”的态势,预计后续供给端依然会活跃,这和地方政府对于房地产市场的态度略转变有关,房地产成为今年稳经济的重要支柱产业。而从需求端看,需求释放比预期的好,尤其是在后疫情时代,购买力逐渐释放。

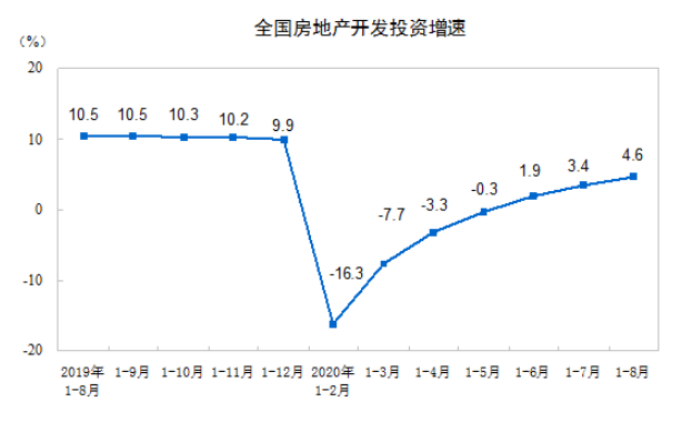

开发投资连续3个月同比正增长

数据显示,1—8月份,全国房地产开发投资88454亿元,同比增长4.6%, 增速比1—7月份提高1.2个百分点;房屋新开工面积139917万平方米,同比下降3.6%,降幅收窄0.9个百分点;土地购置面积11947万平方米,同比下降2.4%,降幅比1—7月份扩大1.4个百分点;土地成交价款7088亿元,同比增长11.2%,增速回落1.0个百分点。

值得注意的是,房地产开发投资累计增速已经连续3个月为正,并且增速加快。

对此,易居研究院智库中心研究总监严跃进认为,房地产开发投资累计增速目前已连续三个月同比为正,呈现稳中向上的良好势头,和房企积极拿地和开工有关,其对于当地固定资产投资的稳定发展有积极的作用。开发投资接近5%的水平非常具有鼓舞意义,成为今年稳经济增长的重要力量。

另外,土地购置面积虽然仍是负增长态势,但总体上接近于不跌的状态。严跃进认为,这说明大规模的供地依然受限制,尤其是三四线城市的房屋交易还没有过热,会牵制此类数据的上升。不过,土地交易也不会继续降温,各地多少对土地交易是有依赖的。

诸葛找房数据研究中心分析师王小嫱认为,开发投资增速连续三月上升,表明房企投资信心足。为冲刺全年业绩,预计9月房地产投资增速进一步提升。

不过,贝壳研究院高级分析师潘浩则认为,下半年供地结构有所调整,集中出让优质地块的情况减少。同时房企端网传“三条红线”对其降低负债规模和负债率提出要求,或将使得房企的投资行为趋于谨慎。因此,预计未来短期内房地产开发投资增速、新开工面积增速以及土地购置面积增速或将持续放缓或下行。

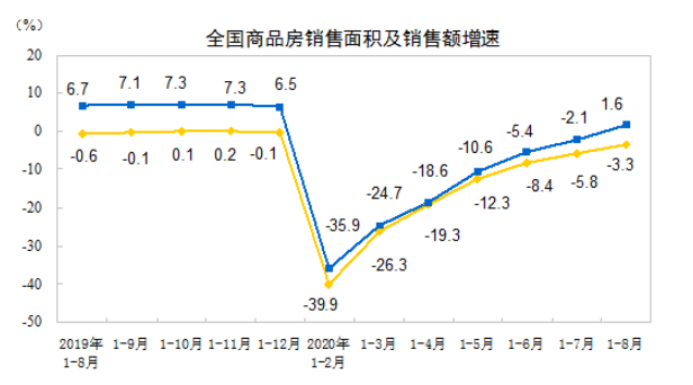

销售额年内首次同比上涨

从销售指标来看,数据显示,1—8月份,商品房销售面积98486万平方米,同比下降3.3%,降幅比1—7月份收窄2.5个百分点;商品房销售额96943亿元,同比增长1.6%,1—7月份为下降2.1%。

值得注意的是,1-8月的商品房销售额同比增速年内首次转正。虽然1-8月的商品房销售面积同比增速仍为负,但是降幅持续收窄。

严跃进认为,销售数据继续表现出回暖的态势,充分说明购房需求还比较强劲。实际上各地新房的供应节奏明显加快,“金九银十”期间各地更会积极销售,有助于销售面积累计跌幅进一步收窄,不排除“金九银十”后会由负转正。

中原地产首席分析师张大伟指出,8月数据最值得关注的是销售额年内首次同比正增长。8月单月全国商品房销售额同比上涨27%。如果按照5、6、7、8连续4个月的平均同比涨幅(销售面积同比上涨7.9%,销售额同比上涨15.7%)推算,2020年全年全国商品房销售额有望高达17万亿,2019年全年销售额是159725亿,今年刷新历史记录成为定局。

对于销售额首次正增长的原因,王小嫱认为,主要是受到东部地区销售额同比上升明显带动,如8月东部地区大湾区价格上升明显,惠州、广州价格环比涨幅分别为1.9%、0.9%。传统销售旺季“金九银十”即将到来,房企加速推盘,部分房企降价跑量,如恒大率先出台一系列促销“组合拳”,预计9月商品房销售面积同比将会回正,销售额同比进一步增长。

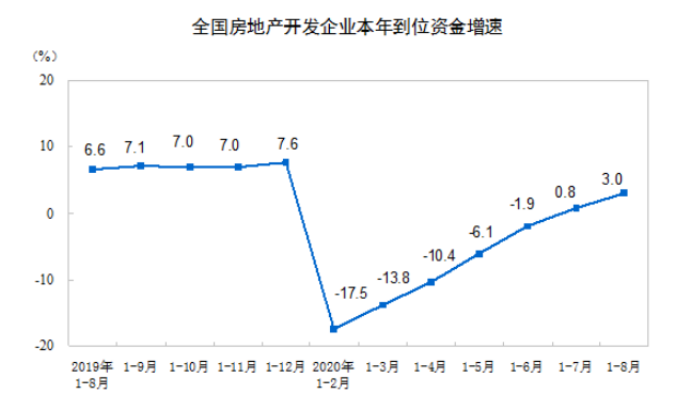

房企到位资金连续2个月正增长

从房企资金情况看,数据显示,1—8月份,房地产开发企业到位资金117092亿元,同比增长3.0%,增速比1—7月份提高2.2个百分点。

其中,国内贷款18016亿元,增长4.0%;利用外资101亿元,增长24.5%;自筹资金37320亿元,增长3.6%;定金及预收款38837亿元,增长1.2%;个人按揭贷款18957亿元,增长8.6%。

房企到位资金指标已经连续2个月正增长,并且增速提高。严跃进认为,资金面总体处于宽松状态,对于房企发展有积极利好。尤其是近期关于房地产金融泡沫总体上在化解的定调,其实是有助于后续房地产金融市场发展的,对于到位资金的继续改善有积极的作用。

王小嫱也认为,随着上半年国内货币环境的宽松,国内贷款增速在6月率先回正,8月20日重点房地产企业座谈会释放出房企融资的环境发生改变,不再是之前的“拆东补西”,实现企业自身稳增长才是王道,“三道红线”也将限制企业的融资规模。预计四季度房企仍会加速去化降负债,个人按揭贷款、定金及预收款同比增速扩大,而国内贷款增速上升空间有限。

虽然房企资金状况持续改善,但是潘浩认为,近两个月住建部、央行等部门连续对城市和房企的座谈、会商,随着各城市调控政策陆续进入实施阶段,以及网传关于房企融资的“三条红线”政策影响,未来银行对于房企的放款将愈加谨慎,预计房企到位资金增速或将继续呈现上行的走势,但增速会有所放缓。