今日是中秋国庆长假后首个交易日,也是10月和四季度的首个交易日。

经过节前充分调整后,今日早盘A股大幅高开高走,上证指数大涨超1%,深证成指、中小板指上涨超3%,创业板指表现最为强劲,上涨逾3%,两市成交也有放大趋势。

盘面上,光伏、锂电池、消费电子、风能等板块大幅拉升,旅游、酒店餐饮、猪肉等板块跌幅居前。北上资金大幅净流入逾141.54亿元,其中沪股通净流入48.13亿元,深股通净流入93.41亿元。

光伏板块飙升

下半年以来,硅料、光伏玻璃等环节相继出现供应紧缺现象,特别是光伏玻璃近期成为新的涨价热点。根据PV InfoLink发布的最新数据显示,过去一周,3.2mm镀膜光伏玻璃的均价为37元/m²,最高价达到40元/m²,周涨幅为5.7%。同时,PV InfoLink预测,光伏玻璃下周涨幅仍将大于3%。

受涨价预期刺激,率先开盘的港股光伏板块昨日暴涨,阳光能源飙升43.31%、信义光能大涨14.8%、福莱特玻璃大涨14.14%、保利协鑫能源大涨10.98%。

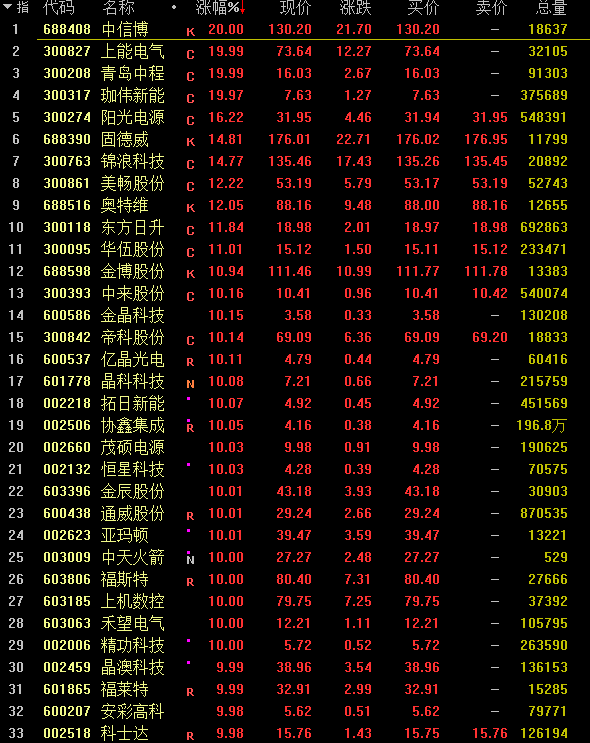

在港股光伏板块超强的带动下,今日A股光伏板块也大幅高开高走,板块指数飙升近6%,突破近3个月的平台整理区域,创近5年半来新高,半日成交接近前一交易日全天成交。中信博、上能电气、青岛中程、珈伟新能20%涨停,金晶科技、拓日新能、协鑫集成等亦强势涨停。其中阳光电源、锦浪科技、固德威等创历史新高。

值得投资者注意的是,昨日暴涨的港股光伏板块今日全线回调,信义能源盘中大跌逾16%、卡姆丹克太阳能跌逾12%、信义光能跌逾10%,昨日的明星股阳光能源也一度跌逾14%,截至发稿跌幅虽有所回升,但仍跌6.22%。

三季报预增股受追捧

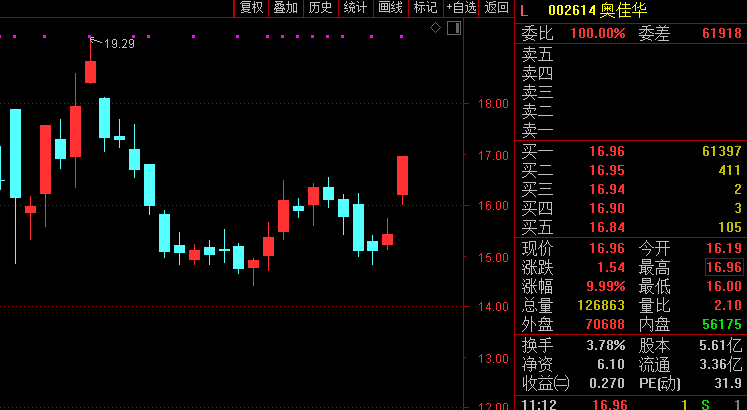

随着3季度的结束,三季报披露工作即将开始,三季报预增股早盘受到市场的热烈追捧。奥佳华今日早间公告,预计前三季度实现净利润3.09亿元—3.3亿元,同比增长50%—60%。奥佳华表示,公司保健按摩业务国内、国外市场逐步恢复并呈现良好增长趋势,公司健康环境及家用医疗业务继续保持高速增长。奥佳华早盘大幅高开后快速封死涨停,截至发稿,涨停板仍有逾6万手买单在排队等候。

新强联昨日晚间公告,预计2020年前三季度实现净利润2.55亿元—2.7亿元,同比增长352.61%—379.23%;其中,第三季度归属于上市公司股东的净利润1.55亿元—1.7亿元,同比增长511.44%—570.61%。新强联早盘直接高开20%一字涨停,创历史新高。

振德医疗昨日晚间公告,预计前三季度净利润将比上年同期增加19.65亿元—20.12亿元,去年同期为9511.18万元。主要原因系受疫情影响,但随着疫情防控进展、市场防疫类防护用品产品产能和竞争增加。今日高开逾振德医疗9%。另外,凯普生物三季报预增147.63%-176.20%,利尔化学预增75%—80%,陕西煤业预增15.59%—26.60%,今日早盘均大幅走强。

在市场大涨的背景下,旅游板块逆市大跌逾7%。据文化和旅游部信息显示,八天长假期间,全国共接待国内游客6.37亿人次,按可比口径同比恢复79%。收入方面,2020年十一黄金周共实现旅游收入4665.6亿元,按可比口径同比恢复69.9%。旅游市场是疫情中受损最大的行业,虽然疫情后一直在快速恢复,但从数据看,与年同比仍有不小差距。旅游板块龙头中国中免盘中一度触及跌停,截至午间收盘仍大跌9.44%,众信旅游、宋城演艺、凯撒旅业等跌幅居前。

机构:增量反弹才是有效反弹

海通证券表示,假期期间外围市场没有出现大幅波动,节后可能会继续缩量整理,但鉴于下跌空间有限,市场即将出现反弹行情,结构性行情依然突出,需要保持耐心,7月初的缺口处有较强支撑,如果出现反弹要观察成交量情况,增量的反弹才是有效反弹,继续耐心等待市场出现见底信号。

山西证券指出,对A股4季度保持震荡的判断,震荡之中市场机会仍然存在,A股四季度的重头戏仍将是板块再平衡,持续推荐低估值顺周期板块。此外,推荐投资者关注阶段景气度改善的板块,如传媒、旅游,以及流感疫苗,目前北京、上海等地流感疫苗已经出现供不应求的局面,预计后续流感疫苗的接种人次有望持续走高,投资者可适当关注。主题投资方面,建议投资者关注新冠疫苗。欧美确诊人数再度走高,多个新冠疫苗有望在年底上市,新冠疫苗板块具备阶段性投资机会。

国泰君安指出,双节期间,假日经济带动是有目共睹,但是全球范围内的风险波动仍存有较大冲击。当前市场的预期状态,一方面担忧全球范围内的流动性拐点,会加速带来经济(盈利)修复的不及预期;另一方面担忧美国大选等事件带来的风险偏好冲击。风险事件带来的下跌往往都是较好的买入机会。盈利上行趋势已基本确立,核心在于居民部门和企业部门修复的承接。总结来看,盈利上行支持震荡上行格局,期间若因外部不确定性因素对指数产生冲击,应当珍惜震荡之中的每次回调机会,布局十月金秋。考虑胜率和赔率:首选科技和可选消费。

银河证券称,展望10月份,A股市场处于下有支撑但上涨动力不足的态势,结构性机会仍值得关注。行业配置方面,10月份建议主要关注两条主线:1)“十四五”规划带来的政策利好;2)三季报业绩环比改善程度较优、同比增速较大、大幅超预期等情况带来的基本面利好,相关板块包括新能源、军工、电子、医药等。