(原标题:价值投资就是"捡烟蒂"?成长股就是享受泡沫?未来是谁的春天?不妨拉长时间维度看)

编者按:

基金,作为A股市场的重要投资力量,正发挥着举足轻重的作用。近年来监管不遗余力深化改革、优化制度供给,为基金行业创造更好的发展生态。双向开放加速推进,专业机构参与热情提升,A股市场投资者结构出现边际改善,机构的影响力逐渐凸显。站在牛年新起点,基金有望继续成为资管行业的“排头兵”,为国内资管高质量发展贡献力量。

与此同时,基金“抱团”、“爆款”扎堆成为行业逃不开的话题,高估值下“慢牛”是否可期?牛年如何选“牛基”?券商中国广邀基金人士畅谈己见,为上述话题呈现多重视角。

许东 弘尚资产首席投资官、合伙人

近期市场对于“价值股”和“成长股”的讨论比较多,有些投资人认为“价值股”已经成为昨日黄花,“成长股”才是永恒的主旋律,而另外一部分投资人则认为在“成长股”经过两年估值扩张之后,“价值股”的春天就要到来。

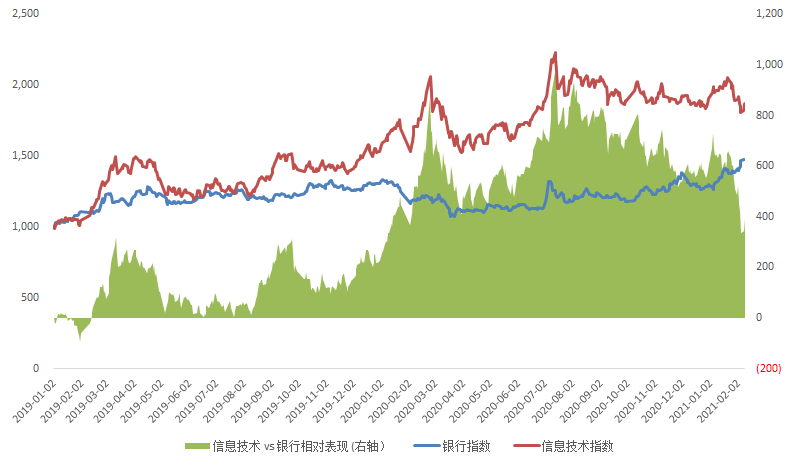

在过去的两年,选择成长性更高的股票的确是更优的投资策略。在这段时间,以信息技术指数为代表的成长行业大幅跑赢以银行指数为代表的低估值行业(见图1)。在2020年年中,信息技术指数跑赢银行指数接近1,000点(超额收益近100%)。在顺周期板块开始启动后,两个指数的表现差异有所收敛。

图1:万得信息技术指数 vs. 万得银行指数 (2019年1月2日 - 2021年2月2日)

资料来源:万得资讯

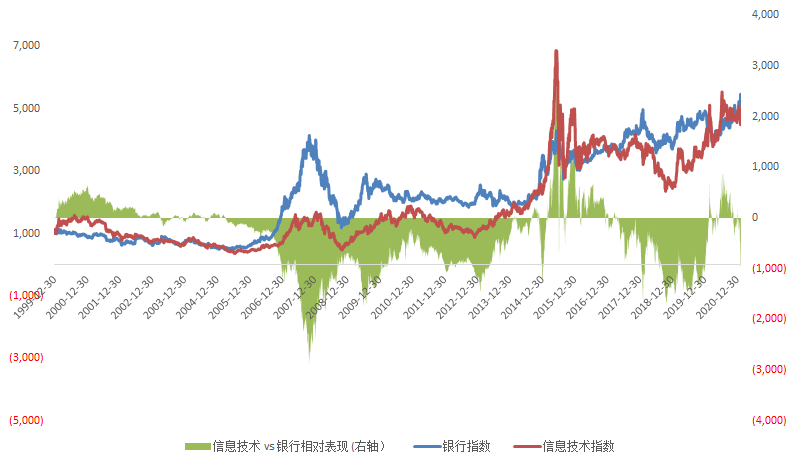

如果我们看更长的时间维度,过去20年综合下来信息技术指数和银行指数表现差异不大,“价值”和“成长”在不同的时间段各领风骚(见图2),但在大部分时间段,“价值”策略占优:

1999年到2002年,在全球互联网风潮的推动下,信息技术指数表现优于银行指数

2004年到2014年是中国城镇化大发展的十年,以银行为代表的具有周期属性的行业录得不错的相对表现

2014年和2015年,在“互联网+”的政策引导下,叠加杠杆上的牛市,信息技术指数创出新高

2016年到2018年是中国经济基本面恢复增长的几年,低估值蓝筹表现优于高估值成长

2019年和2020年,中国经济结构转型推动新兴经济发展,新冠疫情后宽松的流动性和低利率推升成长类股票估值持续扩张

图2:万得信息技术指数 vs. 万得银行指数 (1999年12月30日 - 2021年2月2日)

资料来源:万得资讯

以上20年维度的分析给我们展示了“价值”和“成长”在市场中的交替,但该分析中有一个问题:我们是按照目前的估值情况将包括银行在内的板块笼统的定义为“价值股”,如果我们回看所谓“价值”占优的中国城镇化大发展的那段时间(2004-2014),银行是不是更像当时的“成长股”呢?我们以工商银行为例,该行2006年于A股上市,2007到2013年六年间净利润复合增长率达到22%,而市场早期也给予了更像成长股的高估值(2007年最高TTM PE估值达到53倍)。如果从这个角度,那过去20年中,成长因子的表现和价值因子的表现会更加均衡一些。

其实“价值”和“成长”更多是相对的概念,没有绝对泾渭分明的界限。“价值投资”不是简单的去买“绝对”低估的品种,而是发掘那些目前价格低于长期价值的公司,这些长期的价值可以是来自于成长,也可以来自于分红以及股票回购。目前很多低估值公司,曾经也有过高速增长的阶段,目前的低估值,有可能是价值投资的标的,也有可能是比较合理的反应了投资该公司的潜在回报。目前很多高估值、高增长的公司,有可能会不断拓宽市场空间,高估值能够得以维持,也有可能会逐步进度低速增长阶段,逐步完成高估值向低估值的转化,亦或高增长不能兑现,估值坍塌。

格雷厄姆“捡烟蒂”的投资方法可以说是近代价值投资的起源。诚然,价值投资就是从“捡烟蒂”这种“绝对便宜”的思路开始。我们也很羡慕那个年代,有那么多低估的优质投资标的可以选择。但是我们必须认识到,“捡烟蒂”的做法有特殊的时代背景:1)市场处于早期,股票流通非常不方便,买股票甚至需要上报纸登公告,很多公司有极大的流动性折价;2)信息传导不通畅,没有计算机、互联网,年报需要向上市公司书面申请;3)投资管理当时还不是一个成熟的行业,没有很多参与者去发掘市场的错误定价。巴菲特是格雷厄姆的投资原则坚定的追随者,但是巴菲特先生不是机械的复制格雷厄姆的投资公式,在接触到费雪之后,巴菲特将研究的重心转到优秀的公司上面,而不是简单的图便宜,在巴菲特的投资框架中,成长也成为了非常重要的因素。

在目前的时点,市场(特别是“成长股”)经历了两年的估值扩张之后,很多行业、公司的估值的确感觉有些“高处不胜寒"。市场有自己的节奏,资金也有买低卖高的需求,从中短期来看,经济的持续修复有利于一些低估值板块的表现。但我们觉得应该辩证地看待估值。对于那些估值低的公司,我们需要尝试去了解市场担心的主要方面,并做深度的调研(尤其是公司治理方面),看我们会不会和市场有不同的观点,以避免掉入价值陷阱。有些高质量、高成长的公司,估值的确需要给溢价,至于什么时候溢价给的太高,需要我们通过对公司的竞争力、业务模式和公司治理的深度研究来具体公司具体分析。我们相信,虽然遍地黄金的日子已经过去,未来股票市场还有很多好的投资机会。我们生活在一个中国经济发展的大时代,不仅我们的经济增速在全球名列前茅,经过一系列的结构调整,我们增长的质量也有了长足的提高。从中长期的维度,中国有非常多潜在的机会供我们研究、发掘。