原标题:全球风声鹤唳!都在担心美债波动?亚太股市暴跌,恒生科技指数7天重挫2000点!还有这些关键因素

早盘港股进一步调整,恒生指数盘中一度下跌超过3%。

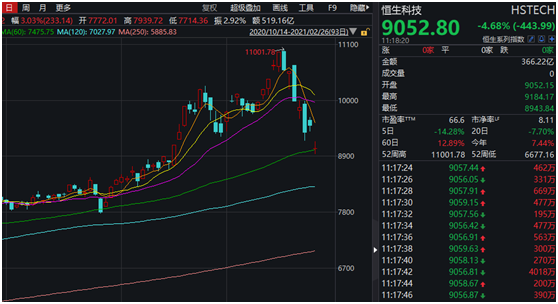

跌势最为明显为恒生科技指数,该指数上午一度暴跌超过5%,一度跌破9000点,在短短7个交易日的时间里,该指数自高位下跌超过2000点,下跌约两成。

过去一年港股市场暴涨的龙头股中,美团再度重挫,股价较前几日高位已下跌超过100港元,跌幅超过20%。

网易、小米集团、京东集团等多只互联网港股也集体大幅下挫。

A股市场方面,各大板块全线重挫,上证指数上午一度下跌近80点。酒店、化纤、旅游等板块领跌,有色、煤炭等周期板块也跌幅居前。两市总体陷入深幅调整。

02、全球市场风声鹤唳 风暴才刚开始OR暂时调整?

近日全球股市调整的主要动力来自于前期过热科技股的连续暴跌。

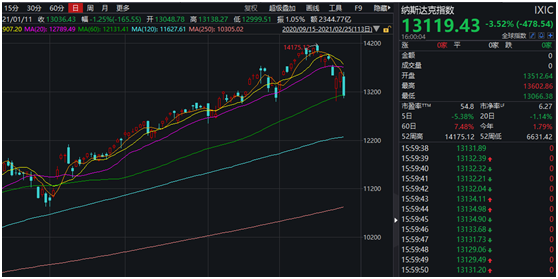

作为全球科技股的风向标,纳斯达克指数昨晚暴跌3.52%。

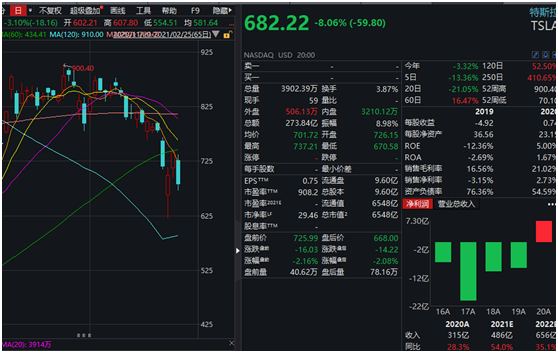

作为过去一年美股最热股票之一,特斯拉昨晚大跌8.06%,报682.22美元,特斯拉近期频频上蹿下跳,多空分歧有进一步加剧迹象。前几天,特斯拉股价一度跌至619美元,较1月下旬900.40美元的高位跌幅约三成。

亚马逊、谷歌、苹果、微软等股票也全线大幅下跌。

知名中概股方面,造车新势力集体大跌,蔚来暴跌近10%,小鹏汽车暴跌8.55%。阿里巴巴、百度等中概互联网股票也集体下跌。

不过,在美股科技股和互联网股大跌的同时,道琼斯指数相对跌幅较小,隔夜下跌1.75%。作为美股传统行业股票比较集中的指数,该指数在当地时间24日还创下历史新高,体现出美股市场风格近期也有巨大转化。

比较典型的是美股航空股。过去一年,因全球新冠疫情严重,美股航空股受到重击。不过,近期相关股票涨势凌厉。达美航空、美联航在近期总体连续上涨,市场调整时下跌幅度也相对较小。

03、美债收益率飙升是风险资产暴跌“元凶”?

美债收益率突然飙升,被认为是此番包括科技股在内的全球风险资产陡然转跌的主要因素之一。

作为全球风险资产的定价基础之一,美国10年期国债收益率一直备受投资者关注。

数据显示,美国10年期国债收益率盘中触及一年高位1.61%,5年期收益率0.75%这一重要拐点,最高达到0.865%。

在美国大规模财政货币政策刺激下,市场对通胀预期抬头,美国经济复苏步伐可能加快,美国国债收益率近期持续上升。再加上,随着疫苗普及加快以及相对有效率提升,机构预计美国国债收益率还将上行,至1.7%左右。

那么,美债收益率为何近期会加速上行?美债收益率对权益市场又有何影响?

对此,中金公司表示,美债长端利率的上行,与近期全球整体疫情改善、疫苗接种加速、美国新一轮1.9万亿美元财政刺激渐行渐近背景下,增长和通胀预期进一步向好的大方向一致,在这一点上市场已经形成较为充分的共识预计。

中金公司的研究观点指出,主要资产价格大幅波动的源头依然是债券利率上行,与近期市场担忧增长预期向好和通胀走高推升利率、进而可能压制估值拖累市场的担忧一致,只不过其变化速度一下子剧烈起来,这也值得我们警惕。

中金公司认为,大方向上,美债长端利率的上行,与近期全球整体疫情改善、疫苗接种加速、美国新一轮1.9万亿财政刺激渐行渐近背景下,增长和通胀预期进一步向好的大方向一致。不过,隔夜利率突然加速上行,中金公司认为不排除与债券利率突破关键关口后触发一些锚定在此点位的仓位和衍生品、甚至程序化交易指令后的连锁反应,而并非完全的基本面因素,毕竟目前来看,美债长端利率的投机性头寸依然为净多头,利率的突然上行会使其面临压力。

中信证券认为理论上美债利率上行杀估值,这是近期市场恐慌的原因,股息贴现率模型估值公式可以提供理论解释。未来美股股价进一步上涨可能更需要盈利/股息增速的提升或风险溢价的大幅回落来实现,而价值股的相对投资价值(因更受益于经济复苏)日益凸现。

债券收益率的大幅飙升吓坏了投资者,多位美联储官员紧急发声。美国圣路易斯联储主席布拉德表示,“目前为止收益率的上升可能是一个好兆头,因为它反映出美国经济增长前景和通胀预期改善,并促使后者更接近委员会的通胀目标。”堪萨斯城联储主席乔治表示,“大部分攀升可能反映出人们对复苏态势越来越乐观,并且可以被视为经济增长预期升温的令人鼓舞的迹象。”亚特兰大联储主席Bostic表示,不认为美联储会对收益率上升做出回应,自己并不担心长债收益率波动。他们都表示,现在就开始讨论缩减美联储大规模债券购买计划还为时过早。

但多数机构仍偏向美债收益率会进一步上升。华泰证券认为,美联储在多方压力下,短期内继续保持偏宽松立场的可能性较高,市场也基本理解美联储的前瞻指引。而在政策利率年内或难有变化的预判下,风险偏好、美联储扩表速度都支持期限溢价扩张,也指向美债收益率可能还有一定上行空间。

中信证券预计,年底前美债10年期收益率还有30-40bp的上行空间,至1.7%左右。若实际利率相对低点上升50bp,这将导致美股盈利收益率上升25-60bp,相当于5%-12%的美股跌幅。

实际上,除了美债以外,今年年初以来,全球债市收益率普遍都在上行,长端尤其明显。日本十年期国债收益率昨日也一度升至0.167%,较今年年初的0.015%涨幅比较明显。

04、这些因素也影响市场

除了上述美债收益率因素外,还有其他一些因素也影响着投资者和机构对市场的态度。

兴业证券则对当前市场担心的通胀作了一番研究。

兴业证券认为,春节至今大宗商品价格及美债收益率的快速上升,引发市场对美国通胀及美联储收紧流动性的担忧。该机构通过回顾2009-2011年大宗价格及美国通胀上行的历史,以期对当前的形势能有更深的理解。

兴业证券指出,“大宗涨价—美国通胀上升—联储转鹰”这一链条时滞约8-11个月。回顾2009-2011年两轮大宗上涨的历史来看,美联储决策的核心不在于大宗价格的上涨,而在于美国核心通胀的上升和经济的复苏。从大宗价格上涨到美国核心通胀上升约需4-5个月的时间,而从核心通胀触底回升到美联储态度转鹰约有4-6个月的时滞。这意味着,从历史经验来看,大宗价格上涨到美联储担心通胀从而态度转鹰约有8-11个月的时滞。

兴业证券认为,本轮周期与2009-2011年的大宗价格上升周期有4点区别:一是本轮宽松政策不间断,资产价格的波动更多来自金融市场本身。本轮宽松周期中,欧美放松的持续性以及预期引导显然更强。因此,来自政策实质退出的扰动会下降,而来自金融市场自身问题(如估值)的扰动会增加。

二是本轮居民资产负债表未受到冲击,消费需求复苏更快。

三是本轮从大宗价格上涨到美国核心通胀上行的时滞较短。由于本轮居民资产负债表未受损,一旦疫情缓解,需求的释放可能更快(从耐用品价格罕见上涨可见一斑),大宗上涨到美国核心通胀上涨的时滞可能会短于2009-2011年的通胀周期。此外,原油对核心通胀冲击的持续性可能也长于预期,根据Fed的研究或持续2-5个月。

四是本轮美联储对通胀的容忍度更高。疫情后美国经济与市场的绑定更深,同时美国政府债务率创历史新高意味着美联储其实“易松难紧”。在这种情况下,本轮美国核心通胀上升到联储态度变化的时滞可能更长,考虑到2季度基数导致的美国通胀上升已在预期之内,3季度可能是市场与联储博弈的时间窗口。

在流动性方面,在全球经济复苏的背景下,全球流动性宽松预计将逐渐退出。

不过,红塔证券认为,随着经济景气度扩散对企业盈利的加持,投资者根本没必要太悲观,因为市场结构性赚钱机会至少是不缺的,但一定要寻找基本面最确定的投资机会。