中国资本市场研究院 杨霞 范璐媛

资本市场作为现代经济体系的重要组成部分,极大优化了市场资源配置效率,是构建“双循环”的重要枢纽,为实体经济高质量发展注入动能。日前,证券时报社中国资本市场研究院发布《2021中国内地省市资本市场实力榜》,通过量化各地上市公司、投资机构等市场参与主体的综合实力,评价各省市利用资本市场服务实体经济、推动金融业与产业高质量融合的发展成效。

百城竞技

五城市群抱团“秀肌肉”

本次发布的资本市场实力榜覆盖中国内地141个重要城市,从融资能力、上市公司实力、专业投资机构实力和证券市场活跃度四大维度设置了24项细分指标,推出《中国内地城市资本市场实力50强》《新锐城市资本市场实力30强》《中国内地城市融资实力30强》等8个细分榜单,多角度呈现各城市在资本市场的综合竞争力。

具体来看,资本市场实力50强城市2020年实现GDP总量52.25万亿,占全国半壁江山;截至2020年末,50强城市聚集境内外上市公司及新三板挂牌企业逾4000家,总市值96万亿元,两项指标均占全国总量的8成以上;2020年50强城市的企业通过股权、债权和创投基金累计获得融资超6万亿元,占同期国内企业融资总额的87.94%。在提高资本市场影响力、利用资本市场反哺实体经济方面,上榜城市均起到了标杆作用。

地域分布来看,资本市场实力50强城市呈现以下特征:

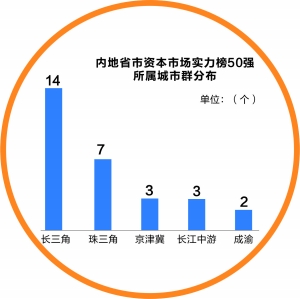

1.50强呈现集群效应

资本市场实力50强城市的地域分布特征呈现出了极强的集群效应。长三角城市群27个城市中共有14市上榜,除上海、杭州、南京、苏州等传统金融强市外,湖州、芜湖、南通等新锐城市也表现不俗。珠三角城市群9个城市中共有7城上榜,实力超群。

作为稳居国内第一梯队的两大城市群,雄厚的经济实力为长三角和珠三角城市资本市场的蓬勃发展提供了沃土。2020年随着南通和合肥的“跻身”,长三角的万亿GDP城市增至8个,在全国23个“万亿俱乐部”城市中,长三角“三分天下有其一”。珠三角城市群面积虽不到长三角的两成,GDP仅有长三角的一半,但A股总市值却达到了长三角的近七成,珠三角城市的整体证券化程度更高。

长三角和珠三角头部城市的较量中,上海略胜于深圳,杭州略胜于广州。杭州致力于打造数字经济城市,相继诞生阿里巴巴、海康威视、农夫山泉等一批超级龙头。而广州作为资深一线城市,境内外上市公司总市值仅为杭州的3成左右。此外,国内144家公募基金管理机构中,有3家落户杭州,管理规模近百亿元,广州2家公募基金管理规模约60亿,仅为杭州的六成左右。杭州在二级市场同样表现活跃,证券公司数量和营业部成交额都强于广州。

第二梯队中,京津冀城市群、长江中游城市群、成渝城市群正迅速崛起,上榜资本市场50强的城市数量分别有3家、3家和2家。不过与长三角和珠三角相比,第二梯队的城市群在城市融合度、产业完整度、上市公司实力、科创基因等方面仍存在不小的差距。以成渝城市群为例,成都和重庆分别位列榜单第8、第9位,实力不容小觑。但这两个城市的崛起并未带动周边城市群资本市场的兴盛,成渝城市群其他城市均未进入榜单50强。

城市群的发展已上升到“十四五”国家重点战略层面,未来城市群的资源集聚效应、辐射带动效应、要素配置枢纽效应和科创引领效应将进一步增强,与资本市场互相接力,促进产业群的深融合,为区域资本市场实力的提升提供新契机。

2.京沪深称霸,深圳打响突围战

排名中国内地城市资本市场实力榜前十强的城市依次是:北京、上海、深圳、杭州、广州、南京、天津、成都、重庆、武汉。

京沪深作为国际金融中心,资本市场实力稳居国内第一梯队,得分遥遥领先。截至2020年末,京沪深三市合计拥有境内外上市公司逾1600家,总市值约50万亿元,贡献了全国近一半水平;2020年通过股权债券和创投累计融资2.69万亿元,占同期国内企业融资规模的四成。

细分维度来看,北京的融资能力和上市公司实力遥遥领先。截至2020年底,北京共有境内上市公司380家,超过上海和深圳,境内上市公司总市值17.94万亿元,与深圳和上海的总和相当。这主要得益于北京的政治经济地位,北京是国内大型央企、国企的总部所在地,同时也是国际头部企业和金融机构争相进驻的城市,聚集着各类智力、技术、信息、资金等生产要素。

坐拥门类齐全的金融交易所及头部财富管理机构,上海在创投机构实力和资本市场参与度方面优势显著。2020年上海公募基金管理规模高达8.22万亿元,深圳和北京分别为5.32万亿元和2.41万亿元;有27家证券公司在上海落户,北京、深圳分别是18家、23家;上海821家营业部累计成交21.97万亿,是北京和深圳的两倍左右。

深圳虽缺少北京和上海的深厚积累,但作为最具开拓和创新精神的改革排头兵,深圳在资本市场一路加速赶超,未来突围可期。在资本市场实力的四大评价维度中,当前深圳的投资机构实力和资本市场参与度指标均已超越北京。具体表现为深圳的公募和私募基金的管理规模、基金产品数量、证券公司数量超过北京,2020年营业部成交额较北京高出2万亿等。

上市公司实力方面,深圳已全面超越上海,坐稳第二把交椅。截至2020年末,深圳境内外上市公司总市值高出上海60%,最近四个季度深圳上市公司总利润超过上海同期水平近50%。

3.武汉VS长沙,谁是资本市场中部第一城?

在中部资本市场实力的比拼上,武汉和长沙的竞争十分激烈。《2021中国内地城市资本市场实力50强》榜单中,武汉力压长沙,成为唯一跻身十强的中部城市,长沙位列第15名。在经济和资本市场各项细分指标上,武汉和长沙各具特色。

从经济地位来看,武汉是当之无愧的中部一哥。武汉是中部六省中唯一的副省级市,也是国家中心城市。此外,武汉还是中国重要工业基地、科教基地和综合交通枢纽,是中国经济地理中心。2020年,武汉的GDP总值大约为1.56万亿元,稳居中部城市之首。

长沙虽然经济规模逊于武汉,但资本市场建设上的成绩却是可圈可点。享有“工程机械之都”美誉的长沙拥有爱尔眼科、蓝思科技和芒果超媒三家千亿市值的行业龙头,而武汉并无一家千亿市值的上市公司,这一成绩略显尴尬。

长沙当前拥有A股上市公司70家,比武汉多出5家,A股总市值1.32万亿元,比武汉高出70%,证券化程度远远高于武汉。从融资角度看,2020年长沙的企业通过股权、债券和创投实现的融资规模均超过武汉,长沙在资本市场服务实体经济方面成绩更突出。

武汉在多层次资本市场建设上走在前列,这从一定程度上弥补了其在市值和融资上的短板。当前武汉共有新三板挂牌企业185家,排名全国第7,2020年武汉创投基金管理规模2144亿,位居全国第4,资本市场参与度排名全国第8。

资本融合

直接融资背后地图密码

为实体经济提供有效融资平台,是资本市场的一大核心功能。“十四五”规划和2035年远景目标纲要提出,完善资本市场基础制度,健全多层次资本市场体系,大力发展机构投资者,提高直接融资特别是股权融资比重。这意味着,作为股权融资的“主战场”,资本市场将在提高直接融资比重上承担更大的重任。

当前我国直接融资结构中,债券融资占比远高于股权融资。仅以本次排行榜所统计的141座内地城市2020年的融资数据来看,债券融资(包括可交换债、可转债、私募债、一般公司债、一般企业债和证监会主管ABS,全文同)在直接融资中约占66%;境内外IPO融资占比12.28%,增发和配股融资占比为11.38%,通过创投基金融资占比10.3%。

上榜《中国内地城市融资实力30强》的城市中,12座城市2020年直接融资规模超过千亿元,排名前十的城市依次为北京、上海、深圳、重庆、天津、杭州、广州、济南、南京、贵阳。具体来看,2020年中国内地城市的直接融资呈现出以下特征:

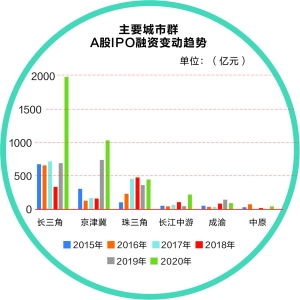

1.长三角IPO融资规模同比大增近200%

资本市场实力50强城市2020年通过IPO累计融资8072亿元,占全年国内IPO总融资规模的九成左右。通过A股市场和港美股市场的IPO融资占比各半,海外市场继续受到内地企业青睐。

纵向来看,2020年A股总融资额创近十年新高。全球范围内,A股IPO市场的吸引力也在逐步增加。德勤研究显示,2020年上交所IPO数量位居全球第一,融资额位居全球第三。资本市场股权融资量级的提升与我国资本市场基础制度改革持续深化密不可分。科创板和创业板注册制相继开板,大大简化了企业上市流程,增加了资本市场的包容性,助力更多具有科创属性的企业获取直接融资。

京沪深三市2020年通过IPO融资5054亿元,作为国际金融中心,这三座城市在境外市场IPO同样保持活跃。杭州、苏州、南京、无锡等长三角城市融资规模排名靠前。

珠三角、长三角和京津冀城市群是股权融资的“主力军”。拉长时间线来看,长三角城市群连续6年在内地IPO市场维持绝对优势,珠三角城市群近年来IPO融资增速放缓,成渝区域稳步增长。

和2019年末相比,2020年长三角城市群A股IPO融资规模大增近2倍,珠三角和京津冀城市群增速分别为39.58%、22.78%。长江中游城市群同比大增近4倍,主要原因在于该区域在2019年IPO规模相对较低。

虽然A股IPO融资额节节高升,但IPO资源的分布却呈现出了巨大的地理差异。甘肃、广西、内蒙古、宁夏、青海等西部省份错过了注册制的头班车,2020年IPO“颗粒无收”。泉州作为今年GDP“万亿俱乐部”的新贵也无缘IPO盛宴,在债券、增发和配股融资方面同样相对保守,总融资额仅有180亿,在141个城市中排在60名开外,其融资水平与其经济地位存在较大差距。

2.西部城市热衷债券融资

债券融资是国内直接融资的主力品种。与股权融资相比,债权融资具有资本成本较低、可利用财务杠杆、股权不被稀释等优点,同时债务人也承担了一定的财务风险。

此次排行榜所统计的141座城市2020年共通过发行非金融企业债券累计融资4.55万亿元。其中,私募债是第一大品种,合计融资1.6万亿,占比约三分之一;证监会主管ABS融资规模为1.41万亿,金额逼近私募债。从企业性质看,国企仍是发债的主力,2020年发行债券3.73万亿元,占比75.76%;民营企业发债8122.28亿元,占比16.50%。

债券融资能力比拼中,京沪深依然雄踞榜首,重庆2020年通过发行债券融资2447.99亿元,逆袭升至第四位。重庆债券融资排名靠前的主要原因是蚂蚁和百度小额贷融资规模较高,合计达1300亿元。剔除该项数据后,重庆债券融资额与成都相当。

另外两个西部城市贵阳和成都2020年债券融资规模分列第6和第9位,融资金额均超1300亿元。长三角城市在债券融资方面相对保守,有上海、杭州、南京三城排进前10。

西部城市更加偏好债券融资,究其原因一是西部上市公司数量较少,多数公司只能选择债券融资;二是国家大力支持中西部地区经济建设,鼓励地方政府和金融机构在直接融资方面对企业提供支持。债券融资成了多个西部省市提升直接融资的突破口。

3.创投融资偏爱中部城市

创投资金是资本市场演绎财富神话的主力,近年来各地为培育和吸引创投机构,积极出台政策措施,拓宽资本来源渠道,完善多层次资本市场建设。生物技术、医疗健康、互联网、半导体及电子设备等是最受创投青睐的行业,这些行业普遍存在高投入、高风险的特征,在创业初期需要大量资本投入,创投资金扮演了极其重要的角色。

2020年创投资金投资总规模约8000亿元左右,北京、上海继续霸榜第1、第2名,济南超过深圳位居第3,广州降至第9位。杭州、苏州获得创投资本青睐,2020年获得融资478亿和319亿,分别位列第5、第6位。

值得注意的是,虽然北上深广仍然占据榜单前10,但近年来获得创投资金的规模持续下降。和2017年相比,深圳获得创投资金的规模下降75%,北京和上海分别下降68%、50%。

从城市群变动趋势看,珠三角、长三角、京津冀等地区对创投基金的吸金规模均呈走低的趋势。相比之下,中部城市成为了创投目光转移的主战场。长沙、武汉2020年创投融资额分别达213亿元、180亿元,较2017年增加230%和38%,排进全国前十。

创投为何将目光投向了中部城市?这一方面与中部城市产业特征有关,另一方面与政府大力吸引创投、搭建融资桥梁的举措有关。

以武汉为例,武汉新兴产业发展迅速,光谷正在成为我国互联网“第二总部”密集扎堆地区,据不完全统计,已聚集小米科技、科大讯飞、小红书、海康威视等80多家知名互联网企业第二总部。随着浪潮、中国电子、IBM、惠普、霍尼韦尔等多家知名企业相继落户,光谷数字经济企业总数已达3000多家。大企业的落户带动产业链上中小企业的蓬勃发展,进而吸引了更多创投机构的目光。此外,武汉市政府也积极举办创投峰会等活动,积极搭建资本和产业的桥梁,助力实体经济尤其是中小企业解决融资难题,提升了创投投资当地企业的意愿。