9月7日A股市场震荡调整,创业板跌幅达到3.33%,市场情绪波动不已。然而,在股市出现大调整的情况下,仍出现两款“百亿级”爆款基金,和“绿色”的市场形成鲜明反差。

据基金君了解,9月7日迎来中欧基金旗下中欧责任投资首发,从来自渠道消息显示,该基金募集规模超200亿,而基金募集上限为100亿,将启动提前结束募集会进行比例配售。同日进入首发的汇添富稳健添盈一年募集规模也超过百亿,显示出较强的销售能力。

来自渠道的消息显示,伴随着近期市场调整,新基金发行热度较前期明显减缓,仅一些具有品牌感召力的基金经理的新产品会更受到关注,出现明显分化趋势。若市场持续震荡,这一格局有望延续。再多说一句,投资者在布局新基金时,需要注意理性投资。

两款“百亿”新基金出炉

每逢周一都是新基金发行的密集期,9月7日也迎来了17只新基金首发,诞生了两款超百亿的新基金。

中欧基金9月7日发布公告称,中欧责任投资混合型基金提前结束募集,该基金原本原定募集截止日为9月11日,将提前至9月7日,实现“一日售罄”。

中欧责任投资拟任基金经理是“老将”王培,因此原本就引起市场关注,他简历显示,从事证券行业已有13年,投资管理也已有9年,目前担任中欧基金权益投资决策委员会副主席、投资总监。在投资风格上,他偏向于“白马成长”风格,他对成长股投资有着深刻的理解。

而来自银行渠道消息称,中欧责任投资受到投资者追捧,下午该基金募集规模就超过百亿,而最终全渠道获认购金额超200亿。而该基金募集上限为100亿,预计将进行比例配售。这样算起来,配售比例是低于50%。

其实这只是近期中欧基金旗下“一日售罄”爆款的其中一款,此前周蔚文的中欧瑞丰、葛兰的中欧阿尔法都出现了“一日售罄”、超百亿资金追捧的盛况。业内人士认为,近期市场低迷,中欧基金最近发行的新基金或是打开封闭的基金,都接连成为爆款,这与中欧聚焦主动投资管理,产品的中长期业绩好,投资者整体盈利体验好有关。

而同日进入发行的汇添富稳健添盈一年,募集期限为9月7日至9月18日,基金经理为刘江和徐一恒。这只主打“固收+”的品种,权益投资由基金经理刘江负责,用较强的选股实力驾驭“+”的权益部分。固收领域由徐一恒担纲,以各市场环境下皆为稳健的投资风格,为“固收+”产品打造收益底仓。该基金也获得市场的追捧。来自银行渠道消息称,该基金在中午已经有百亿认购规模,也将提前结束募集。

上述银行渠道人士还发了汇添富稳健添盈一年基金经理的感谢信。其中提及此次发行的“固收+”产品——汇添富稳健添盈一年持有混合基金,正是希望联合权益和固收的力量,在股债均衡配置基础,综合股票投资自下而上的投资能力和固收投资自上而下的分析能力,来平衡未来不确定的各种力量,力求给客户带稳健增长的投资体验。

据一位渠道人士表示,银行对于一些重点基金经理产品推荐力度也较强,往往会提前通过短信、电话、微信等形式对投资者进行推荐。“近期市场调整,投资者入市热情有些放缓,但是对于一些明星基金经理品种前来咨询的人还是挺多的,因此发行情况相对乐观。”他表示,目前新基金发行市场也出现分化趋势,有品牌、有口碑的基金经理发行新产品更有优势。

年内新基金发行达到2.06万亿

2020年是新基金发行极为火爆的一年。截至9月6日,今年已经成立了993只新基金,首发规模已经超过2.06万亿,平均发行份额达到20.77亿元。伴随着近期又涌现不少爆款基金,继续推高今年新基金发行规模。

数据显示,权益新基金是今年新基金发行市场妥妥的主角。算上混合型和股票型两类,目前募集规模已经差不多1.3万亿。若按照仓位70%计算,也给市场带来了9100亿级的弹药。

具体来看,今年以来百亿级新基金达到26只,若算上9月7日发行的两只百亿级新基金,这一数量将达到28只。南方成长先锋、汇添富中盘价值精选、鹏华匠心精选、华安聚优精选、易方达均衡成长、汇添富稳健收益等,规模超过200亿。

值得一提的是,权益基金是今年市场关注的焦点,后续新基金发行市场中,仍是以权益基金为主流,各大基金公司都没有放松对这一战场的争夺。本周就有更多新基金进入首发,如9月9日有5只新基金进入首发,其中鹏华基金伍旋、华泰柏瑞沈雪峰、南方基金罗安安、嘉实基金张丹华等实力也不俗。周四还有招商基金贾成东的新产品,可以说是“高手”迭出的一周。这些基金也具备“爆款”潜质,可能继续推高新基金发行规模,也给市场带来新的增量资金。

公私募基金前期加仓

从公募和私募的仓位水平来看,仍处于历史较高水平,公募基金在前一周还出现加仓。

据好买基金数据显示,8月31日至9月4日一周,偏股型基金整体小幅加仓2.06%,当前仓位70.77%。其中,股票型基金仓位上升1.26%,标准混合型基金仓位上升2.16%,当前仓位分别为88.82%和68.37%。目前,公募偏股基金仓位总体处于历史高位水平。

其中,基金配置比例位居前三的行业是医药、食品饮料和轻工制造,配置仓位分别为5.40%、5.35%和4.73%;基金配置比例居后的三个行业是非银行金融、煤炭和银行,配置仓位分别为0.42%、0.54%和0.62%。行业配置上主要加仓了医药、石油石化和建材,幅度分别为1.18%、1.15%和0.60%;基金主要减仓了食品饮料、综合和汽车三个行业,减仓幅度分别为0.82%、0.42%和0.40%。

而股票私募整体仓位微降,但不同规模私募操作现分歧。私募排排网组合大师数据显示,截至8月28日,股票私募整体仓位指数为77.01%,环比上周下降了0.25个百分点,结束了连续6周的上涨,但依旧维持在高位,而且这已经是该指数连续25周仓位指数超过70%。其中55.36%的股票私募仓位超过8成,30.67%的股票私募仓位超过5成,9.60%的股票私募仓位介于2-5成之间,5.18%的股票私募仓位低于2成。

分规模来看,不同规模私募现分歧。五十亿和十亿规模私募仓位环比上升,百亿和二十亿规模私募仓位则环比下降,其中百亿私募减仓幅度最大,最新仓位指数为80.61%,环比上周大幅下降了1.31个百分点,仍然处于高位,而且这也是该指数连续第18周维持在80%以上。其中63.36%的百亿私募仓位超过8成,7.50%的百亿私募仓位低于5成。

今日市场大跌 公募基金紧急解盘

而因为9月7日股市大跌,也引发市场关注,不少基金公司仍看好后市。

招商基金表示,今日市场大幅波动,主要缘于时间节点上,当前临近美国大选冲刺期,同时华为许可证申请迎来关键时间点,近日美股大幅波动,一系列外部扰动增加了资金谨慎心理,由此阶段性对A股情绪产生影响,这是市场调整的主要因素。其次,市场由前期单边上涨进入到横盘整理阶段,市场有分化动力,前期强势的成长和消费短期存在压力,蓝筹调整压力较小,在此阶段具备相对优势。

随着全球经济的进一步恢复,领涨板块或将进一步切换至低估值的价值板块,部分前期涨幅较高的板块则仍有一定获利回吐压力,下一阶段继续关注中美博弈、全球疫苗研发进展等事件。板块方面,预计板块间的高低位切换仍将延续,我们仍继续关注安全边际相对较高的顺周期行业中的地产后周期消费、低估值的金融和建筑板块等;对于消费、医药和科技板块则继续存优去劣。中长期看,内部经济复苏主线仍是较为确定的方向。

华夏基金认为,国内经济持续复苏,货币政策及流动性边际收敛预期增强,叠加上周消费板块龙头下跌,对市场情绪形成压制。

华南一位大中型公募基金经理表示,A股调整主要受制于近期趋复杂多变的外围环境。“本轮结构性行情由机构抱团推动重仓股上涨形成,随着央行流动性投放谨慎带来国债收益率提升,机构重仓股估值无法维持高位,出现集体砸盘。”

平安基金也表示,短期处于震荡上沿,中长期震荡中枢逐级抬升。对于周期股,市场逐步走向认可;对于消费股,市场认为大幅涨跌都不易;对于科技股,中长期看当前仍是布局良机。在阶段性复苏初期,风险偏好存在潜在波动可能性,各个风格的估值和盈利匹配度回归均衡。

行业配置上关注:短期周期成长类行业和公司等低估值板块将迎来估值修复,以及基建刺激下的成长类行业。随着创业板注册制、科创板指数推出等资本市场改革步伐加速,长期关注受益于内需修复的大消费行业和国家战略支持的大科技行业、高端制造行业。

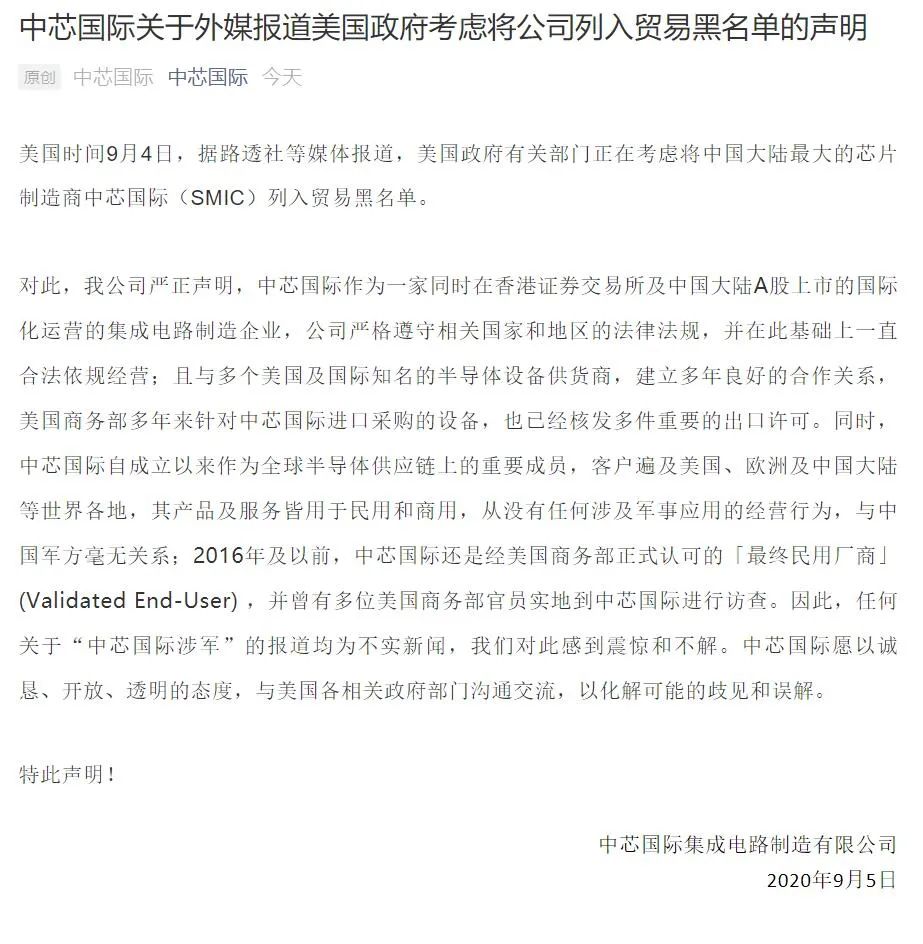

广发基金表示,近期,市场波动幅度加大,主要表现为市场题材低迷,高位股加速补跌、资金谨慎观望,两方面的担忧或对投资情绪有所抑制:一方面,受央行公开市场操作、经济数据以及债市供需影响,近期银行间流动性趋紧,这也导致权益市场投资者对未来的流动性预期形成一定压制。另一方面,美对华频频施压,近日有消息传出美国政府或考虑将中芯国际列入贸易黑名单,在美国大选前中美关系仍会对市场情绪有所扰动。

投资风格方面建议向更均衡的方向调整,核心原因在于消费和科技的整体估值较高,未来的预期投资回报率被压缩。此外,经济复苏背景下顺周期行业中会有不错的投资机会。行业供需格局良好的部分低估值行业在四季度的表现往往不错,值得关注的包括可选消费和部分周期的细分行业。

浦银安盛安恒回报基金经理褚艳辉对后市表示乐观,“从6~12个月的维度看,市场短期盘整会让长期投资价值更加凸显,信心主要来自经济改善的趋势确定、流动性易松难紧、企业盈利回暖、人民币持续升值,外资对中国优质资产的关注度提升等几个因素。”

华夏基金认为,当前流动性趋势性拐点并未到来,内外需处于共振向上阶段,盈利驱动将成为年底前市场的主线。投资方向上,随着经济和商品价格修复,建材、化工等顺周期板块存在捕捉阶段性超额收益的机会,部分供给受限的涨价品种也有望受益;高估值板块在回调过程中下行有底,在调整中以中长期视角关注产业趋势清晰的新能源车、云计算、电子和军工等方向。