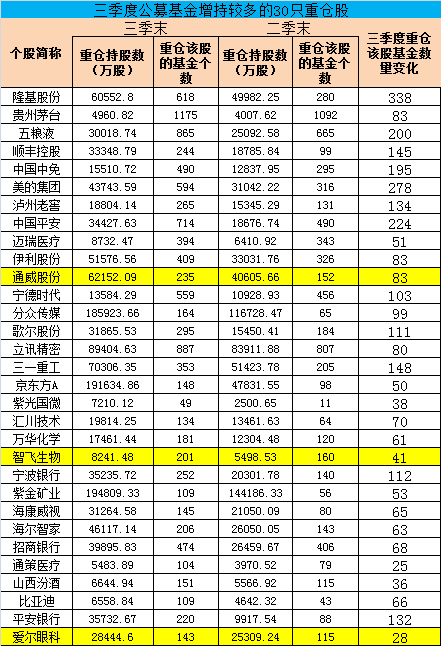

三天来,调研团拜访了福建福州、长兴、晋江以及厦门的多家短纤及纺纱企业。在座谈中我们发现,福建各地短纤工厂的库存及订单情况具有普遍性,库存基本处于超卖状态,订单普遍持续到11月中旬到月底,下游纺纱厂受终端大规模补库影响大幅去库,目前订单同样能维持到11月中下旬。在最新的走访中,期货日报记者发现,部分企业对当前短纤及下游纺纱厂的现状有不同的理解,而这也为市场带来新的思考。

“十一”之后,负库存成为福建短纤市场较为普遍的现象。对当前短纤负库存的情况,受访企业认为,这主要源于纺纱厂的集中采购,但短纤期货上市带来的期现商大量采购同样值得关注。

据该企业相关人士介绍,分区域来看,华南由于前期减产,库存一直偏低;华东库存没有减少,累积1个月左右,但目前理论库存却只有5—10天的用量,其中期现商购买占据很大比例。在他看来,期现商买了大量现货,最终还会卖给纺纱厂,或者找短纤厂回购,所以这部分库存实际上并没有被消化。

在调研中记者了解到,短纤下游属于脉冲式采购,相对于长丝的不规律性采购,短纤下游的采购更具规律性。华南地区采购基本都是全款,纺纱厂不差钱。

受访企业提醒,在观察短纤产销状况时,一般若出现脉冲式产销,未来十几天纺纱厂的买货意愿便不会很强,因为虽然纺纱厂一次性购买量很大,但实际上每天按车慢慢提货。

据某短纤企业分析,虽然目前短纤工厂理论库存是负的,基本处于超卖状态,但工厂实际还持有很多现货,因此单纯看理论库存没有很大意义。

目前华东短纤企业库存虽然只有5—10天的量,但实际库存基本是一个月左右,除纺纱厂还未提走的货外,期现商亦有大量存货未提,且不着急拿货。

对于期现商来说,前期被套的现货库存,现在出货也比较困难。“期现商按照PTA的期现逻辑去囤货,没有考虑下游的实际采购习惯,有可能这种模式并不适用于短纤行业。”受访企业称。

从某短纤企业处我们了解到,目前市面上不缺短纤现货。纺纱厂前期低价采购的原料还未提完,除非价格比较低,否则不会继续囤货。

多家企业表示,就纺纱厂来说,目前高价纱线订单出货也相对困难。虽然现在纱线价格处于高位,但涨价不代表实际成交,或处于有价无市的状态。

某短纤企业介绍,根据他们对纺纱厂的了解,自从今年10月初接了20—30天的“双十一、双十二”急单后,一直到上周都没有再来新订单。目前福建纺纱厂短纤的用量是备货到11月中旬左右,因此半个月到一个月内,聚酯工厂产销压力不大。但后续如果没有新订单,压力则会提升。

“纱线背靠背采购情况下,如果没有新订单,估计当前现货行情很难持续。”该短纤企业分析,如果未来两周纱厂还没有新增订单,后续如何就不得而知了。

但从整体基本面来看,短纤供需基本平衡,未来产能增幅有限,下游纺纱厂仍有较多产能投放,短纤在聚酯各品种中仍然呈现出比较健康的状态,未来要多多关注后续订单的持续性情况以及海外疫情缓解可能带来的新一轮补货周期。