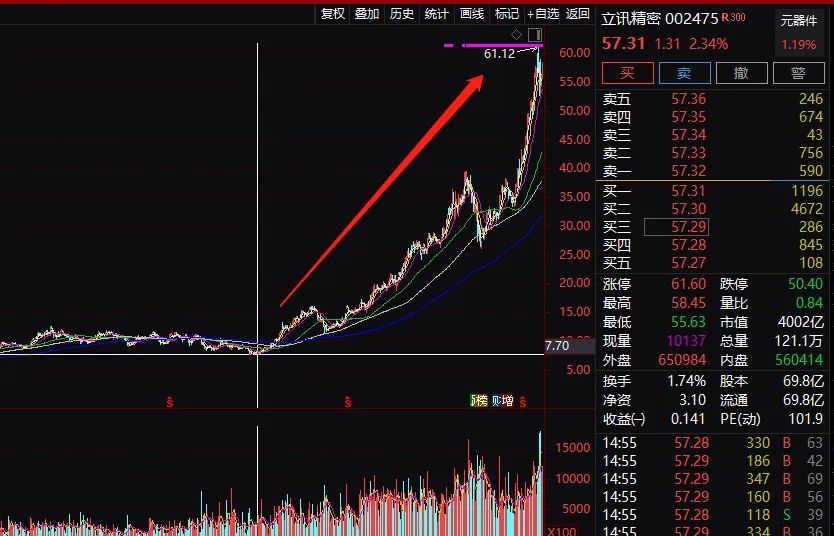

在市值站上4000亿,并推出重磅利好消息后,仅次于贵州茅台的基金第二大重仓股立讯精密宣布了控股股东的减持计划。

市场人士认为,立讯精密股东减持的因素,可能在于这家规模相对较小的消费电子公司,尚未展现绝对优势,就已超越了代工巨头鸿海的市值,后者的市值折合人民币为2800亿。

公募基金二季报数据显示,立讯精密是基金经理偏好度排名第二的A股上市公司,买入该股的基金产品数量仅次于贵州茅台。立讯精密以“打杂”的概念,超越了拥有各种光环的医药医疗、新能源、科技等热门股票。

由于立讯精密为公募基金核心股票,或出于护盘考虑,在立讯精密宣布股东减持的当日,立讯精密出现53笔共计69.1亿元大宗交易,成交价均为53.2元,较收盘价折价7.2%。其中,机构专用席位合计净买入超12亿元。

重磅利好掩护减持?

7月22日晚间,立讯精密发布公告,称于2020年7月22日收到控股股东立讯有限公司及其一致行动人、立讯精密实际控制人之一、副董事长王来胜通知,立讯有限及王来胜先生于2020年7月22日通过深圳证券交易所大宗交易系统减持公司无限售条件流通股共计129,643,767股,占公司总股本1.85%。减持资金拟主要用于偿还立讯有限银行借款及支持立讯精密相关资金需求。

在此之前的数日,7月17日,立讯精密发布公告,称将以约4.72 亿美元(折合人民币约33亿元)的价格收购纬创集团的iPhone制造业务。交易完成后,立讯精密将会成为首家中国内地的苹果公司代工厂商。

纬创与富士康、和硕,是主要的三家苹果手机代工制造商。纬创自2017年起接受新款iPhone订单,同时在昆山建厂扩大生产。资料显示,富士康接受苹果的订单在50%以上,而和硕、纬创分别接受30%、10%。

7月17日,纬创也在一份电子邮件发表声明中提到,这笔交易还有待监管部门的批准,预计于今年年底前完成。目前,纬创是仅有的三家 iPhone 代工制造商之一,其他两家分别是和硕科技和富士康集团,其中纬创的规模最小。此次交易也意味着和硕科技和富士康集团这两大代工厂将迎来新的竞争对手。

早在今年五月,就有消息传出立讯精密可能成为中国大陆第一家iPhone 代工制造商,但市场人士彼时尚不知晓立讯精密将以何种方式进入这一领域。

当时,坊间消息称美国苹果公司授意立讯精密参与投资iPhone金属机壳供货商可成科技,希望能够扶植立讯以挑战鸿海长期在苹果手机代工领域的市场定位,iPhone的代工当时一直由台湾公司把控,尤其是台湾鸿海、和硕也均在旗下拥有金属手机壳子公司。授意立讯精密参与投资可成科技,被认为是苹果意图扶持立讯精密。

仅仅两个月后,立讯精密就宣布收购纬创旗下iPhone制造业务,这进一步增强了市场此前的认识——即立讯精密在代工领域的潜力,得到了苹果公司的认可。

站上4000亿,小弟市值超越大哥?

截至7月22日收盘,立讯精密的市值已经高达4000亿人民币,这可能成为股东减持的一大触发因素。

4000亿的市值既是立讯业务强势所赠,也拜基金经理的推波助澜。Wind数据显示,截至2020年6月末,公募基金二季度持股基金数排在前六大的股票分别是贵州茅台、立讯精密、五粮液、长春高新、恒瑞医药、宁德时代。

也就是说,即便有疫情影响,医药股成为普选的基金投资对象,但在立讯精密面前依然败下阵来,而拥有新能源概念的宁德时代,即便有科技概念加持,但在基金经理面前,立讯精密也同样处于最为宠爱的地位。

具体而言,立讯精密的宠爱仅次于神酒茅台,在二季度期间,有多达430只公募基金持仓贵州茅台,比上季度新增67只基金;同期有391只基金布局立讯精密,相比上季度244只持股居然增加了147只基金。

上述基金经理持股信息显示,这家看起来为手机巨头打杂的公司,在基金经理心中的地位,丝毫不逊于拥有各种光环加身的创新医药股、科技股、新能源股。

但市场也存在纠结——立讯精密还未开始在手机代工领域占据足够的优势地位,它的市值就已经超过了该行业最大的巨头公司鸿海集团。

券商中国记者注意到,鸿海集团目前在台湾股市的市值为11825亿新台币,折2800亿人民币。而且鸿海集团在台湾股市的市盈率只有不足13倍,但立讯精密目前的市盈率已超过100倍。

存在的另一种说法是,由于台湾股市的规模较小,鸿海集团的市值在台股被低估了,工业富联在A股市值超过3000亿人民币,享受40倍的动态市盈率,意味着鸿海集团若按照A股的估值体系,市值可达到1万亿人民币,按此逻辑,立讯精密4000亿的市值,也尚可接受。

公募基金护盘核心重仓股?

7月22日盘后信息也显示出,基金经理似乎对立讯精密情难自禁,但立讯精密的确是基金不容闪失的股票,因为基金买的太多了。

立讯精密当日出现53笔共计69.1亿元大宗交易,成交价均为53.2元,较收盘价折价7.2%。其中,机构专用席位合计净买入超12亿元,中信证券上海万源路证券营业部买入近6亿元;广发证券深圳高新南一道证券营业部卖出17.78亿元,平安证券深圳金田路证券营业部卖出12.15亿元。

但考虑到7月22日晚间披露的控股股东减持信息,上述机构专用席位大幅买入的现象,究竟是用以对冲坏消息,护盘这只公募基金排名第二核心重仓股,抑或是真心实意看好立讯精密超越鸿海,显然可能需要拉长更久的时间来观察。不过。券商近期还在继续加大了对消费电子的推荐力度,尤其是代工龙头。

中信证券的报告指出,苹果多产品线预期向好,引领行业上行,产业链龙头集中。苹果手机Q2降价促销效果超预期、预计Q3老机型加单、Q4 5G新机热卖,2021年5G新机有望带动换机潮;耳机端,苹果推出学生优惠政策,购买指定Mac或iPad产品可搭配AirPods一副,此外Q3手机新机或将搭售TWS耳机(组合购买折扣),有望带动耳机销量进一步上行。

报告认为,AR/VR也有望在2021年后迎来行业爆发。从产业链来看,龙头加速集中,主动看龙头公司持续拓展品类、被动看疫情加速集中趋势。

中信证券徐涛等人预计,2020年苹果销量有望接近4000万部,非A销量接近5000万部;2021-2022年苹果有望分别超5000万部、7000万部,非A销量合计可超过苹果端,组装代工可穿戴产业链中市场空间最大的环节,因此需关注国内代工龙头。