数字银行卡来了!

据新华社、央视财经等多家媒体报道,8月31日,中国银联联合17家全国性商业银行、部分区域性银行及互联网银行如江苏银行、微众银行,以及主流手机厂商,发布了我国首款数字银行卡“银联无界卡”。

首款数字银行卡包括借记卡和信用卡两类,没有实体卡片,境内外用户都可以使用。据介绍,虽然没有实体卡片,但是数字银行卡在绑定手机之后,即使没有网络,也不影响卡的使用。持卡人可以使用闪付功能进行支付,增加了消费的便利性。

在申请数字银行卡时,用户不用到银行营业厅去,只要通过线上操作,就可以很快申请成功。现在,持卡人通过云闪付APP银联无界卡专区,或者商业银行APP等多个平台,都可以申请用卡,通过云闪付APP申请,还可以得到50元字礼券,礼券在沃尔玛、家乐福、全家等商超便利店购物可抵扣现金。

据媒体报道,这张银行卡从消费者申请到投入使用,最快的话,几分钟就可以办完手续。不过,在使用人身份的审核上,数字银行卡还是按照原来的银行卡开户监管标准,一些金融功能仍需满足线下“面签”要求。对于已经持有银行卡的客户,不需要面签就可以在线办理银联无界卡。而对于没有办理过银行卡的任,仍然需要去营业厅面签,或者远程面签。有专家认为,接下来,监管部门可以考虑线上申领银行卡的试点,目前技术已经成熟。

数字银行卡安全性也很有保障,除了密码、短信验证码等验证手段外,还采用大数据,通过支付标记化、通道加密、实时风控等,对卡号、有效期等信息进行全程防护,保障用户的资金与信息安全。万一有一些异常交易,频繁小额交易,或者突然出现一笔大额交易,那么银行的反欺诈中心,会马上给持卡人打电话进行确认。

据介绍,通过银行卡的数字化服务,普通人存取现、转账、手机闪付、条码支付等支付更方便了;此外,数字银行卡还可以在电商、公交、手机钱包等场景使用。

中国人民银行有关官员表示,推出数字银行卡,实现了发卡模式、管理模式、安全应用全流程的数字化,是银行卡迈向数字化新阶段的重要一步,同时也能够更好地满足消费者的支付需要。

中国银联执行副总裁胡浩中表示,数字银行卡实际上是把二维码支付,包括手机闪付,还有线上支付,把这三个方式在手机载体上面进行了一个完美的组合。

无卡化成未来趋势

支付产业经过多年发展,目前非现金支付方式主要有三类。卡支付主要是基于银行卡,支付工具是卡片,资金变动体现在银行账户余额中。账支付主要是基于支付账户,支付工具是账户,资金变动体现在支付账户余额中。还有一种就是「新型支付」,类似微信、云闪付、支付宝等支付类APP,通过绑定的银行账户、个人支付账户所发起的支付,用户资金支付渠道可以自由选择银行账户、支付账户或者贷记账户。

随着技术和经济的发展,支付方式也在不断变化,从现金到银行卡,再到微信、支付宝、二维码、刷脸、指纹,它们改变了消费和生活习惯,通过移动支付进行乘车、酒店、购物、生活缴费等操作,出门不带钱包,只需要一部手机便可全部实现。

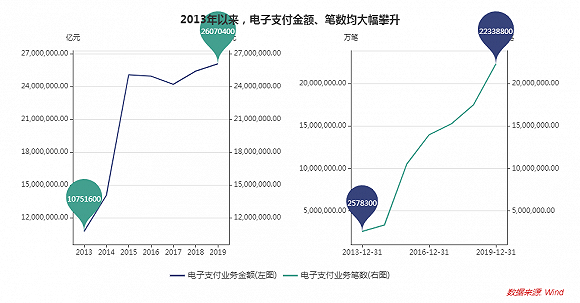

支付方式的发展,趋势是数字化、便捷化。中国人民银行公布的数据显示,2019年,全国银行共办理非现金支付业务43310.19亿笔,金额3779.49万亿元,同比分别增长50.25%和0.29%。当年,电子支付业务同比增长37.14%。移动支付业务同比增长67.57%;2020年2季度,非现金支付业务同比增长6.83%。

通过这些数据可以看到,在目前多元化支付方式选择的背景下,未来数字化支付的用户将越来越多。

而在金融行业数字化转型的过程中,银行卡“无卡化”趋势由来已久,此前,银联的数字银行卡技术早已成熟,并已在香港发行。2019年工银亚洲推出ICBC粤港澳湾区银行虚拟卡,成为全球首家发行银联虚拟卡商业银行。

今年8月11日,银联国际宣布,与香港虚拟银行livibank合作,发行银联虚拟借记卡。8月15日,百度联合百信银行以及中国银联发布国内首张数字银行卡“百度闪付卡”。

此次推出的数字银行卡,实现了发卡模式、管理模式、安全应用全流程的数字化,顺应了“无卡化”趋势,是银行卡产业迈向数字化新阶段的重要一步。

支付市场:

从激烈竞争到格局初定

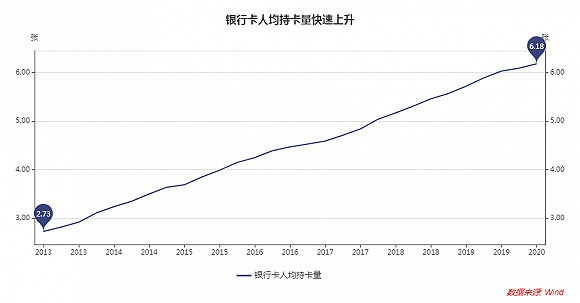

在支付宝诞生前,我国支付市场,以银联为首的银行卡支付系统,是当之无愧的老大。但随着支付宝、第三方支付平台、微信支付的横空出世,银联的地位已经今不如昔。虽然银联联合银行反击,推出云闪付,让银行卡能够实现和支付公司一样方便的线下支付服务。目前云闪付用户数增长势头也不错,但和龙头支付公司相比,份额还是不大。2017年1月,央行印发《实施支付机构客户备付金集中存管有关事项的通知》后,支付市场加强了监管。目前我国支付公司被重新纳入了“清算—支付”二级体系,这个格局简单说,在前端支付环节线上,以支付公司为主,在线下的大额领域,仍以银行卡为主,每年银行卡人均持卡量快速上升。在小额支付领域,支付公司O2O的份额较大,现金支付占比越来越低。

值得注意的是,数字货币和区块链的出现,可能对这个格局产生影响。目前,我国正在试点数字货币,数字货币和纸币一样属于现金,但数字货币支持线上交易。而银行等也开始探索用区块链技术来对自身支付业务的升级改造。Ripple、Stellar、PundiX、AlchemyPay等区块链支付项目的出现,对提高交易速度,降低交易成本,消除传统支付交易中繁琐的程序带来了新机遇。