赴美上市20年之后,新浪转身离开的方案最终落定。

9月28日,新浪宣布,与新浪控股有限公司及其全资子公司New Wave Mergersub Limited签订了一份协议及合并计划,同意以每股43.3美元的价格被私有化。这一价格对应的新浪市值约为25.9亿美元。

市场分析来看,新浪私有化具有内外双重因素的影响。一方面,新浪目前的估值极低,虽然公司主营业务不佳,但是其持有的44.9%微博市值已经远超公司整体估值;此外,随着2020年5月美国参议院通过《外国公司问责法案》(HFCA),中概股在美国的政策环境越来越严苛,私有化后可以为回到国内再次上市等准备。

兴业证券指出,美国对中概股审核趋严或将常态化,已上市中概股或面临退市风险,拟赴美上市企业将接受更严苛的审核。随着港股和A股证券发行机制不断优化,或将吸引越来越多中资企业在这两个市场一次或二次上市。

每股43.30美元,私有化价格敲定

新浪9月28日宣布,公司已同New Wave控股有限公司(“母公司”)和New Wave Mergersub有限公司(母公司的全资子公司)签订合并协议和计划(“合并协议”)。

根据该协议,母公司将在全现金交易中收购母公司及其关联公司目前未拥有的所有已发行普通股,在合并生效时间之前发行的每股普通股将被注销,以换取获得每股43.30美元的无利息现金。以此价格计算,本次私有化对应的股权价值约为25.9亿美元。

New Wave为英属维尔京群岛公司New Wave MMXV有限公司的全资附属公司,由新浪董事长兼首席执行官曹国伟控制。合并目前预计将在2021年第一季度完成,并受惯例成交条件的约束,即包括以至少占公司已发行股票投票权三分之二的股东的赞成票批准合并协议。

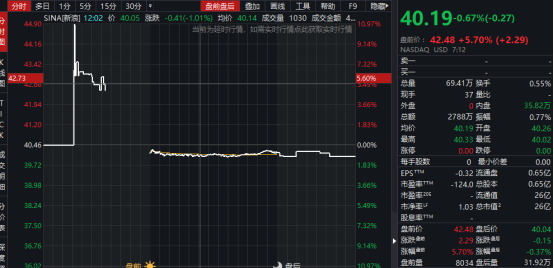

受私有化消息刺激,新浪股价盘前大涨5.70%,报42.48美元/股。

作为中国最早的一批门户网站,新浪不仅是很多网民接触互联网时最早的记忆,也是中国门户网站赴美上市的开拓者。

2000年4月,新浪成功登陆纳斯达克,成为业内眼中中国互联网公司赴美上市的第一股,其探索出的VIE架构,为后续中国企业登录美国资本市场摸索出了一条可行之路。

但是新浪上市可谓生不逢时,2000年4月3日,微软垄断案宣判,微软创单日最大跌幅,美股的互联网泡沫开始破灭,高科技公司股价开始下跌,其中思科的股票跌了90%。

纳斯达克指数在2000年3月10日到达了5048.62点的顶峰,仅仅6天之后,纳斯达克指数就跌去了9%。到了2000年4月,纳斯达克已经跌了超过30%。

新浪上市之后,网易和搜狐接踵而至,中国第一批互联网“新贵”们,遭受了资本市场的残酷洗礼。新浪的发行价为17美元,上市的半年内一度超过50美元,但是股价随后展开暴跌,到了2001年中,股价仅有1美元左右了。

网易的股价在泡沫破裂期间甚至一度跌到了13美分,投资大佬段永平在2001年以200万美元买下了网易5%的股份,后来这也成为他最成功的一笔投资之一。

度过了互联网泡沫的危机之后,新浪的股价开始持续回升,2011年4月,新浪股价最高超过130美元/股,市值超过80亿美元,当年3月,微博的注册用户达到1亿。

内外交困,新浪憾别美股

新浪的离开,既有内部因素,也有外部原因。

内部上看,新浪今年的业绩表现不佳。9月28日,新浪公布了截至2020年6月30日的2020财年第二季度未经审计的财报。财报显示,新浪该季度净营收为5.07亿美元,同比下降 5%;归属于新浪的净亏损为 2540 万美元,相当于新浪普通股东摊薄后的每股净亏损0.42美元,上年同期净利润为5140万美元。

其中,占据营业收入大头的广告收入2020年第二季度为3.92亿美元,较上年同期下降10%。新浪称,这主要与国内新型冠状病毒肺炎疫情导致某些行业广告需求持续低迷,以及不利的汇兑因素有关。

市场普遍对于门户业绩的不看好,导致新浪股价一直低迷。数据显示,微博最新收盘价32.54美元,总市值73.69亿美元,以新浪持有的44.9%的微博股权计算,单股权价值已经远远超过新浪的私有化价值。

私有化的另一面是美股市场政策环境变化。2013年以来,中国证监会等部门一直积极与PCAOB合作,寻求既符合中国相关法律法规、也能够实现对上市公司进行有效地审计监管的方案,有很多积极的成果,中国证监会累计提供14家境外上市公司相关审计工作底稿。

2020年以来,美国方面合作和妥协的意愿下降,加大对中概股退市的威胁。2020年5月美国参议院通过《外国公司问责法案》(HFCA),对外国发行人连续三年不能满足PCAOB对会计师事务所检查要求的,禁止其证券在美国交易,法案还需要众议院通过和总统签署才能生效。2020年8月,美国发布《关于保护美国投资者防范中国公司重大风险的报告》,要求已在美上市公司最迟于2022年1月1日前满足PCAOB开展检查的相关要求,威胁不符合要求企业2021年底前退市。

中信证券此前相关研报指出,中概股极端情况下下可能面临失去上市公司地位的风险,可能带来赴港二次上市或回A股的机会。目前,阿里巴巴、京东集团、网易等都在港交所的二次上市,未来或有更多公司考虑类似选择。考虑到港交所二次上市对规模要求较高,部分优质公司亦有可能考虑转战A股市场。部分竞争力偏弱的中概公司可能面临丧失上市地位的风险。

中概股私有化风潮又起

中概股私有化浪潮并不是第一次出现,在2013年,分众传媒、巨人网络、盛大游戏、完美世界、奇虎360等多家在美国上市的中概股公司,就曾先后完成私有化退市。

但是,今年以来,中概股的私有化又有加速趋势。券商中国记者不完全统计,今年以来,已经有聚美优品、畅游、易车、58同城、新浪、前程无忧等多家中概股宣布或者完成私有化。

2013年的中概股私有化,大多是因为在美股的估值过低。私有化之后,分众传媒、奇虎360等都选择了回A上市,公司市值也实现了大幅增长。分众传媒私有化之后借壳七喜控股回归A股,上市当天市值457亿元,市值最高时一度达到2000亿元,目前市值为1148亿元。

但是此轮中概股私有化除了市场因素外,政策环境变化也可能是诱因。相关文章指出,瑞幸事件发生之后,美股市场的上市环境充满不确定性。大量美股中企为了规避在美上市的风险,开始采用私有化退市或二次赴港上市的应对策略。

平安证券研报也指出,中美博弈升级背景下中概股加速回流大概率成为趋势,香港以其宽松的资金管制和友好的政策环境成为中概股上市的首要选择,大市值新兴产业公司将通过二次上市的方式率先加入赴港上市热潮。

9月28日,再鼎医药正式在香港联交所主板挂牌上市。公司本次全球发售共1056.41万股,预计全球发售所得款项净额约59.4亿港元。截至当日收盘,再鼎医药报收610港元/股,涨8.54%,港股市值达524.2亿港元。

此前,阿里巴巴、京东和网易等互联网大市值公司均采用二次上市的方式回港。根据港交所最新要求,以大中华为业务重心的公司在香港二次上市,公司需满足“2017年12月15日前在合资格交易所上市”和“市值不低于400亿港元,或市值不少于100亿港元最近一年收益至少10亿港元”的条件。

中概股回归之后,回A股还是赴港股各有选择。

兴业证券指出,美国国会参议院通过《外国公司问责法案》,美国对中概股审核趋严或将常态化,已上市中概股或面临退市风险,拟赴美上市企业将接受更严苛的审核。随着港股和A股证券发行机制不断优化,或将吸引越来越多中资企业在这两个市场一次或二次上市。短期来看,港股市场与美股市场更为相近,吸纳中概股机制更为成熟看,或将首先受益。

值得注意的是,从目前来看,当前A股注册制改革已经逐步铺开,相关企业回A在制度上已经没有障碍,如果企业经营良好,运作得当,私有化之后也有很大机会在A股重新上市。目前科创板半导体龙头澜起科技和中芯国际,都曾通过私有化离开美股,而澜起科技私有化之后在科创板上市,市值已经达到了千亿人民币的规模。

此前有投行人士券商中国记者曾表示,对于条件符合的公司,不少也希望回归A股,一方面,A股流动性充足,可以给与公司更高估值;另一方面,很多公司主营业务面对国内投资者,A股上市可以给公司带来更好的品牌效应。