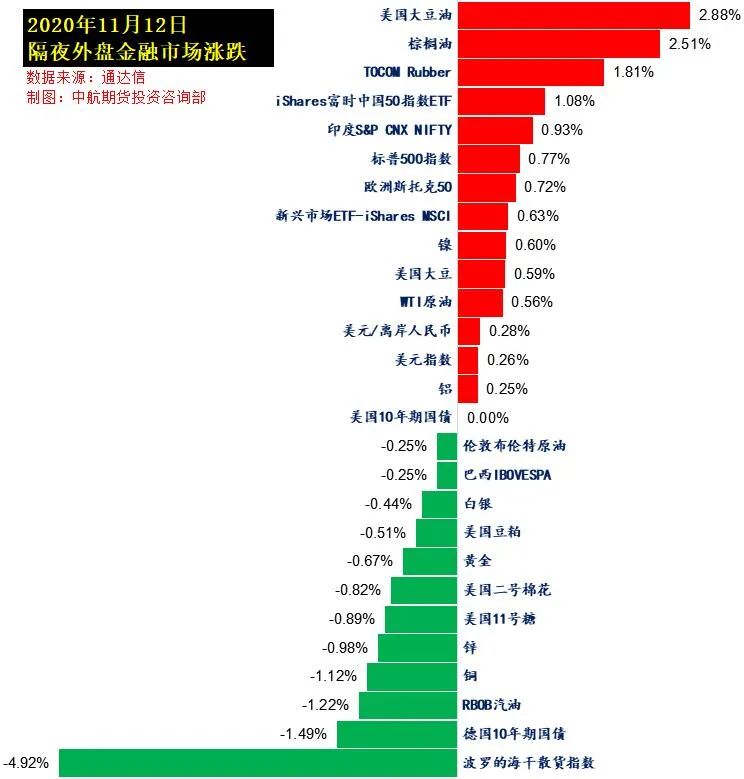

2021年作为“十四五”开局之年和A股“三十而立”后的第一年,资本市场走势如何?

11月11日,兴业证券2021年度投资者策略会在上海召开。兴业证券首席策略分析师王德伦维持权益市场将走向“长牛”的看法,并指出四大因素正成为A股美股化、中国资本市场“长牛”的助推器。

兴业证券全球首席策略分析师张忆东开场直接亮出结论,“做多中国,港股牛市”。他认为,2021年,港股将迎来久违的指数牛市,性价比好于A股。

A股呈现美股化新格局

王德伦认为,2021年无论在制度环境、投资者结构、还是上市公司质量上都呈现出一片新气象,市场整体将波动向上。

全球经济基本面从疫情中恢复向上,流动性预期变化是引导行情的主要矛盾。市场主要担忧在于流动性何时收紧以及对资产价格调整的影响,但王德伦判断全球宏观流动性可能易松难紧,无通胀、不紧缩。股市流动性稳中有进,好于市场预期和社会宏观流动性,居民、机构、外资等持续增加权益资产比重。居民配置、机构配置、外资配置是中国权益时代的重要推手,随着A股走向成熟,资金流入A股的趋势仍在继续。

他说,四点因素成为A股美股化、中国资本市场“长牛”的助推器。

一是制度因素。资本市场基础制度体系不断完善,全面注册制即将实施,退市制度有望出台,为A股美股化趋势的确定提供了优良的政策土壤;

二是监管因素。资本市场进入“严监管”时代,市场运行健康平稳、融资功能显著发挥、上市公司质量提升、市场秩序明显好转;

三是公司因素。经历30年的“赛马”,优质龙头核心资产已经胜出,且越来越多好企业登陆资本市场,能让投资者更能分享到国家发展的红利;

四是投资者机构化。机构投资者持股占A股流通市值比例达到30%,投资者结构逐渐优化、去散户化,更加有利于A股“长牛”。

行业配置方面,王德伦认为,应布局景气复苏的三条主线。

一、复苏服务业

从盈利弹性角度,应关注从疫情中梯队式恢复的服务业:航空、影视、餐饮旅游、金融、医疗服务等。

二、优势制造及出口链

高端制造领域应关注新能源车及光伏产业链,该领域一方面受国内需求回暖带动,另一方面切入海外供应链占领全球份额。化工、轻工、家电、机械及器械等优势出口链条,在全球经济恢复叠加疫情仍未消退,国内出口优势企业持续收获订单,过去几年低需求下的情况下供给侧将持续优化。同时,经济恢复带动制造业持续复苏,叠加国外潜在的大规模刺激政策,工业金属价格有望持续上行,应关注铜、铝等工业金属。

三、科技成长

科技成长是长期主线。顶层设计+高质量发展需求驱动+降低融资难度,多因素推动科技成长进入长期向上通道。短期关注业绩持续释放的消费电子、5G应用、军工等,中长期关注“十四五”推动下“卡脖子”环节的国产替代,如半导体链条、新材料等。

“做多中国,港股牛市”

张忆东的核心观点如下:

一、2021年海外因素将成为中国资产配置的关键变量。

大国博弈是常态,但2021年中美关系迎来相对缓和期,至少好于2020年,海外资金对中国资产特别是港股的风险偏好将会改善。防控疫情、化解美国社会矛盾对立将是拜登的当务之急,疫情、高失业率加剧了贫富差距和种族矛盾。2021年,拜登将优先解决美国内部问题,中美或进入相对有序、可控的竞争关系。海外流动性环境仍将保持宽松,当前发达国家的通胀风险不大。欧美经济迎来复苏、主动补库存、阶段性通胀预期。

二、中国基本面:库存周期继续,朱格拉周期启动,高质量发展是大趋势。

中国2021年经济增速前高后低,剔除基数效应的幻觉,亮点仍在结构。中期来看,中国库存周期向上,优质上市公司利润增长有望持续反转。长期来看,疫情推迟全球供应链重构,中国十四五规划正当时;能够扩大内需、实现内循环是大国经济的优势;制度红利向实体经济倾斜,资本市场服务经济转型创新,企业家信心增强。“内循环为主、双循环驱动”新发展模式驱动中国高质量发展。

三、资金面:中国或将“宏观控杠杆”,但海内外资金配置中国优质权益资产是更重要的结构性力量。

明年内地流动性环境总体保持中性,较难大放或大收,可能不如2020年宽松, 但也不会重演2011、2018年式“去杠杆”。高质量发展、资本市场发展或许是更有效的稳杠杆方式。2021年人民币有望延续渐进升值的趋势;且中国金融开放深化,吸引国际资本流入。其中,作为先行指标,债券类资产在高利差和人民币升值预期之下吸引外资流入的力度大幅增加。

四、资本市场展望:2021年,港股将迎来久违的指数牛市,性价比好于A股。

经济复苏、价值重估,有利于目前价值股占比大的恒指、恒生国企指数;港股性价比好于A股和美股。港股恒生指数和恒生国指正发生脱胎换骨的进化。随着指数编制规则的改变,预计恒生指数的行业市值结构在三年内将可堪比标普500指数。

投资策略方面,张忆东认为,应该遵循“价值重估、成长驱动,做多中国、港股更佳”。

主线一:

短期全球复苏共振,全球大类资产再配置,价值重估。

金融、地产等行业龙头价格低;投资黄金长期对冲欧美财政赤字货币化,中期对冲通胀预期。海外刺激、经济复苏超预期所带动β行情,有利于铝、铜。

主线二:

乘风破浪的先进制造业龙头——“双循环”驱动、创新驱动。

重点关注以新能源车、光伏为代表的清洁能源、精密机械、新材料、工业4.0等先进制造业龙头,兼具周期盈利弹性和科技创新属性。

主线三:

新经济领域精选阿尔法,力求高增长、容忍高估值。

重点关注半导体和消费电子。消费医药是长期业绩确定的赛道,但是需要根据成长性和性价比精选个股。

(实习记者王砚菲对本文亦有贡献)