全球陷入新冠疫情的泥沼已经一年之久。中国最早经受疫情冲击,但依靠强有力及常态化的防控举措,令疫情得以有效控制。

全球陷入新冠疫情的泥沼已经一年之久。中国最早经受疫情冲击,但依靠强有力及常态化的防控举措,令疫情得以有效控制。

然而,时至今日,国际间的疫情控制仍有显著差异。对个人、社会及商业活动而言,疫情所造成的影响远未散尽。

在2020年。

住宅市场:表现最具韧性,多个城市一手房市场迅速回暖,价格坚挺。“三道红线”压力之下,一些开发商在年关加速销售回款。

零售市场:一度受疫情冲击,但在下半年稳步回暖,月度社会消费品零售总额增速在8月已同比回正。

办公市场:处境更为复杂,疫情在短期对市场下行影响有限,但潜在供应巨大、需求复苏分化,为业主维持入驻率带来巨大挑战。

物流市场:持续保持极高关注度,新型基础设施建设的政策引导,将持续利好物流行业。

后疫情时代,市场于危中寻机并不断发展。

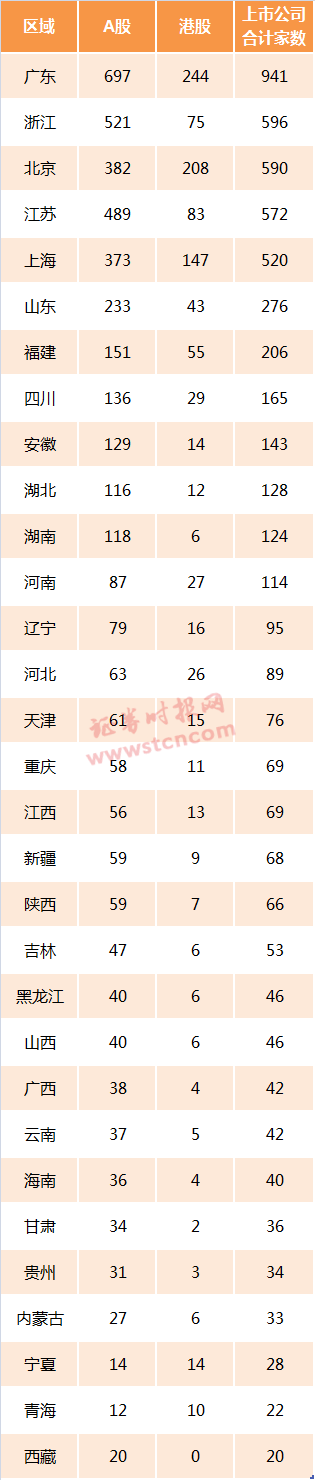

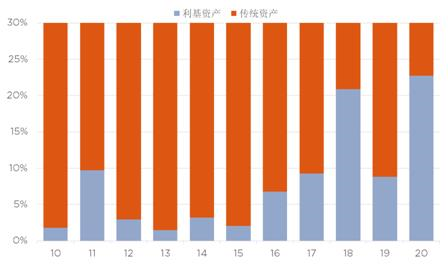

投资:利基资产愈发受到关注

尽管社会生活已基本恢复常态,经济也在一定程度上得以恢复,但全球疫情局势尚未稳定,预计在2021年仍会对业主和租户的经营产生持续影响。面对挑战,一些投资者将目光看向了利基资产,令去年利基资产成交占比达近年新高,约22.8%;而另一些则选择深挖传统资产,寻找其中租赁需求强劲、价值被低估且具有增值潜力的投资机会。

图1:中国传统和利基资产大宗成交比例

来源:Real Capital Analytics、第一太平戴维斯研究部

注:仅包括成交总额超过人民币1亿元的非自用成交

传统资产包括:写字楼、零售、酒店以及住宅项目;利基资产包括:工业项目、养老项目、厂房及自存仓。

第一太平戴维斯认为,随着办公楼等传统资产的供应持续增大,以及针对房地产的融资政策进一步收紧,投资者对投资回报的要求更为严格。相反,由于工业物流、互联网数据中心等利基资产拥有相对低的资本值,对其稳步上涨的需求也带来了更为优质的投资回报,因此该类利基资产受到了更多投资者的青睐,越来越多的成交出现在投资市场。”

办公:企业审视并优化办公场所配置

2020年上半年,办公租赁需求受疫情影响表现疲软,个别城市净吸纳甚至出现负值,但随着国内疫情得到较好控制,经济和商务活动回归正轨,写字楼租赁活动自下半年伊始便已显露回暖态势。

2020年三季度10座重点城市写字楼净吸纳量较二季度环比增长140%。越来越多的企业正重新审视办公场所的使用方式。国有企业仍倾向“总部办公+固定工位”的传统办公模式;而跨国公司及一些私人企业更容易接受不同办公空间的灵活组合,通过移动工位、灵活办公和在家办公的结合,有效降低成本,同时为员工提供自由空间和弹性工作架构。

回顾2020年,第一太平戴维斯表示,受疫情的影响,企业对办公需求呈现出不同走势。部分传统行业对办公成本的控制越来越严格,而部分新兴行业在疫情下反而不断扩张。同时,对租户而言,大量新增供应入市令其掌握了市场的主动;而对业主而言,则同时面临着机会与挑战。

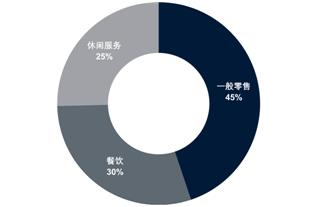

零售:休闲娱乐业态的占比继续上升

2020年,中国线上市场占整体零售市场份额预计将达25%。众多品牌在数字化与创新方向持续发力,提升线上市场渗透,并与线下门店全渠道贯通,为消费者提供无缝体验。

休闲娱乐业态成为吸引消费者回归实体空间的重要手段。上海与成都的休闲娱乐业态在全市购物中心的比重近年持续上升。业主对大小娱乐租户聚客能力寄予厚望,预计该业态的占比仍有提升空间。

图2:2020年上海购物中心市场业态配比

来源:第一太平戴维斯研究部,按租赁面积

对此,第一太平戴维斯表示,如去年所预测,疫情极大地改变了人们的行为习惯。如何能更贴近消费者,建设更丰富、更有效的销售渠道成了当下品牌的核心课题。

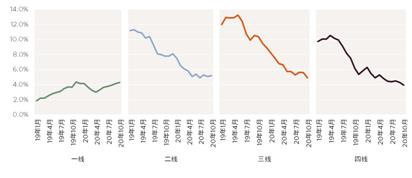

住宅:递延购房及置换需求的购房者为市场带来稳固支撑

住宅市场在经历2020年初新冠疫情影响后率先走出V型反弹,在第二季度末已基本恢复疫情前的销售水平,在下半年更是达成了成交量新高。

在2020年下半年政策趋于收紧的前提下,来自递延购房及置换需求的购房者仍旧为市场带来了稳固支撑。然而各城市的住宅市场存在分化。一线城市在疫情冲击过后房价涨幅维持稳步上升,而其余线级城市在2019年开始涨幅已呈现波动收窄。

图3:各线级城市一手房均价同比涨幅中位数

来源:国家统计局, 第一太平戴维斯研究部

租赁市场方面,大批外籍租户无法按时回到中国继续原有租约,高端服务式公寓积极调整租赁策略向国内租户倾斜;分散式长租公寓市场在经历“租金贷”等问题后,国家及地方针对租赁行业出台的监管政策及整治行动进一步提升;受益于此,整体长租公寓市场未来在保障租客权益、提升业主责任及市场透明度方面将更趋完善。

结合当前国家政策,第一太平戴维斯预测,中央经济工作会议连续三年明确“房住不炒”,“三道红线”当前,房企融资将受更有力的监管。可以预见,住宅销售市场未来仍将以稳为先。租赁市场方面,就华南区而言,尽管受疫情防控入境政策限制,外籍高管等租赁需求于上半年骤减,但下半年以来,本地居民消费升级体验需求则为市场恢复提供了重要支撑。此外,下半年以来,“外籍人士可经由港澳过关、完成隔离后入境”的政策亦助力外籍人士租赁需求恢复。以广州为例,截至2020年年底,广州全市高端服务式公寓资产表现已近乎恢复至疫情前水平。展望未来,在区域经济发展及居民消费升级需求的推动下,华南区住宅市场料将延续其坚挺表现,持续展示出高韧性。

物流:新型基础设施建设推进物流建筑标准升级

伴随经济陆续复苏、贸易出口强劲增长,以及电商蓬勃发展,物流行业租赁需求逐渐升温。先进制造业产业升级及消费市场演进为物流市场发展带来持续动力。

在土地市场,仓储工业用地供应同样有所增加,2020年前三季度同比增幅达到19%,较去年全年增幅上升了17个百分点。政策层面的宏观指引,尤其在新型基础设施建设方向上将持续利好物流行业。中国的物流总费用占GDP比重为14%,且近几年变化幅度不大,较成熟市场仍有一定差距。随着第五代移动通信、工业互联网等新基础设施的加速建设,物流仓储市场在高效、智能、绿色、安全等层面将继续升级。

纵观全球,相对于美国等发达国家,国内的物流基础设施的发展水平有较大提升空间,尤其是人均高标准仓库的面积与美国仍有一定差距。随着国内人均可支配收入的提高及消费的升级,高标准仓库的需求有望进一步扩大;而国内具有领先优势的生鲜电商的蓬勃发展,将会带动冷库需求和冷链行业的跨越式发展。在国家“新基建”战略的大背景下,物流设施标准的提升恰逢时机,5G、人工智能、云计算等技术将陆续应用到物流设施硬软件建设中来,大大提升物流设施的建筑标准及仓库运营效率。

物业管理:房地产科技协助打开物业管理增值服务的发展空间

对社区、住户及员工健康安全的保护,令物业管理服务价值愈发凸显。与此同时,物业行业的提升和发展空间逐渐显现。

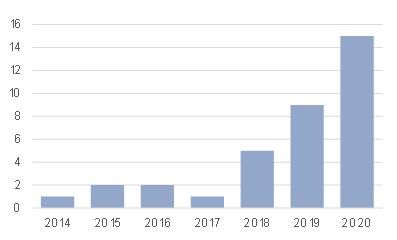

物业价格不断上升,业主对更高品质的物业管理服务存在需求,物业管理的内容已经不再局限于简单的维护管理,增值服务的发展空间逐步打开。2020年,物业管理公司的上市数量达到近年新高。开发商分拆物业公司上市,一方面可将触角伸至更多项目管理,不断扩大规模,实现资源高效利用及分配;也可促进物业管理服务自身不断精益求精。

图4:物业管理公司香港新上市公司数量

来源:公开信息整理、第一太平戴维斯研究部,截至2020年10月

2020年资本市场受新冠疫情影响波动剧烈,但物业公司高涨的上市热度说明了资本市场看好物业公司未来的成长性。一方面,物业公司上市获得了直接融资渠道,有助于拓展企业规模、发展多元化延伸业务,并进一步依托科技赋能,创新服务模式及提升服务质量;另一方面,物业公司为了保持业绩的增长性,改变传统盈利模式及开发更多的增值服务,并为客户提供可持续的高质量服务,将形成整体的良性循环。在此情形下,物业公司展现了巨大的潜在发展空间,未来的扩张趋势将进一步加快,同时科技的运用也将为物业公司带来更多的利润增长点。”