证券时报记者 张燕北 房佩燕

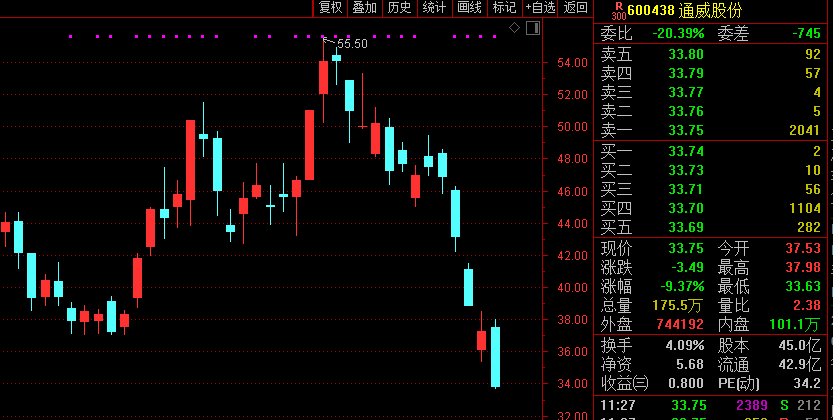

3月8日,A股延续震荡走势,上证综指、创业板指跌幅分别为2.3%、4.98%,个股呈普跌格局,尤其前期机构重仓股延续大幅下跌态势。

受访机构普遍认为,10年期美债攀升,对高估值权益资产形成重压,导致市场短期出现较大回调,后期预计市场风格将回归均衡,机构重仓行业长期成长性仍在。

全球高估值资产承压

多数机构认为,市场近期回调,主要是因为10年期美债攀升,对高估值权益资产形成重压。

诺安基金表示,近期市场调整由海外长端利率攀升、商品价格波动等因素导致,而非源于基本面的变化。上周美联储主席鲍威尔讲话没有试图遏制长期利率的上升态势,市场对美债到期收益率上涨形成一致预期,再叠加通胀预期上升,全球权益资产价格承压,避险情绪蔓延。

国投瑞银基金也表示,市场对于10年期美债继续攀升从而对高估值权益资产形成重压的一致性预期继续强化。

中欧基金指出,沪深300当前静态16.2倍的PE仍高于过去五年均值(12.9倍),同时申万一级行业的估值离散度也处于2015年~2016年水平。在估值偏高且行业间估值差异仍较大的背景下,市场本身具有较大的脆弱性。偏散户化的开放式基金持有人结构也对市场资金面产生较大影响,这类投资者的情绪因素表现更强,或加大了基金申赎频率,一定程度助长近期机构重仓股的调整幅度。

平安基金表示,实际利率快速上行成为打破极致交易趋势的催化剂。A股步入“慢涨三部曲”中的平静期,市场有底有压。此前在资金推动下,优质蓝筹白马上涨太急,市场调整属正常现象。

市场风格或回归均衡

谈及后市,公募普遍认为,在机构重仓股估值消化和低估值板块补涨之后,预计市场风格将回归均衡。

中欧基金表示,A股主要指数在春节后至今的连续回撤更多反映了资金面的变化。若指数进一步调整,基金净值的回撤有可能引发基民的连锁赎回,并对机构重仓行业造成额外的资金面风险。但高频经济数据仍显示中国经济增长动能旺盛,海外货币政策仍处于扩张区间,在周期和成长的投资风格切换之后,预计市场风格将回归均衡。

金鹰基金首席经济学家兼权益研究部总经理杨刚认为,A股市场自2019年初以来未发生趋势性转折,中短期的较大震荡,在快速压缩结构性泡沫的同时,也有效释放了市场风险。疫情逐步平复、经济共振复苏的宏观背景下,预计部分上市公司盈利将持续改善,将继续给A股权益投资带来新的机会。

摩根士丹利华鑫基金认为,横向比较,A股企业的盈利及成长性对于海外资金而言长期具备吸引力,因此,外资仍有望持续加配A股。

机构重仓行业

长期成长性仍在

中欧基金维持对市场的谨慎乐观看法,在资金面风险缓解之前仍建议投资者维持组合防御性,加大对受益利率上行的银行及保险行业的配置,关注估值安全边际较高的房地产行业。此外,机构重仓行业虽在短期仍将受较大波动性的扰动,但长期成长性依然存在,消费、科技及医药行业易显现中长期买点。

杨刚建议重点沿着全球经济共振复苏的大概率方向,优先选择行业景气好转或正在逐步修复、基本面不断超出预期、股票估值仍相对合理的风险收益率比相对较高的潜质品种,以有效规避政策风险,寻找到投资胜率更高的相对安全领域。在年报、季报的密集披露阶段,业绩有望超预期的品种值得重视。另外,重要会议期间涉及的部分重点主题方向,仍可适当关注。

在汇丰晋信创新先锋拟任基金经理陈平看来,A股科技类资产比较具有吸引力。科技类资产从去年年中开始调整并持续至今,不少估值已到相对低位。同时,科技股基本面总体是向好的,5G带来的科技周期仍在推进中,5G终端普及和应用爆发的时代正在到来。

诺安基金表示,后市关注市场结构性机会,一是估值合理、盈利确定性强的细分制造业龙头;二是碳中和主题,尤其是环保等具有估值性价比的板块;三是之前滞涨、政策边际变化的银行、保险板块。往后看,海外长端利率仍是影响权益市场走势的重要因素。