得益于债务增速放缓和GDP增速同比大幅增加,今年一季度宏观杠杆率及各部门杠杆率均出现不同程度下降。

5月1日,央行发布最新政策研究显示,初步测算,2021年一季度我国宏观杠杆率为276.8%,比上年末低2.6个百分点。分部门看,非金融企业部门杠杆率为160.3%,比上年末低0.9个百分点;政府部门杠杆率为44.5%,比上年末低1.3个百分点;住户部门杠杆率为72.1%,比上年末低0.4个百分点。各部门杠杆率均出现不同程度的下降。

央行表示,2017年以来,我国稳步推进去杠杆取得较好成效。尽管2020年我国宏观杠杆率上升23.5个百分点,但是我国经济增长韧性更强,实体经济很快得到恢复,这又为继续推动稳杠杆提供了坚实的经济基础。2020年二季度起,我国宏观杠杆率上升幅度逐季收窄,2020年四季度和2021年一季度杠杆率分别下降1.6、2.6个百分点,降幅不断扩大表明我国各项政策协调配合得当,在稳住经济的同时,也保持了宏观杠杆率的基本稳定,并取得进一步成效。

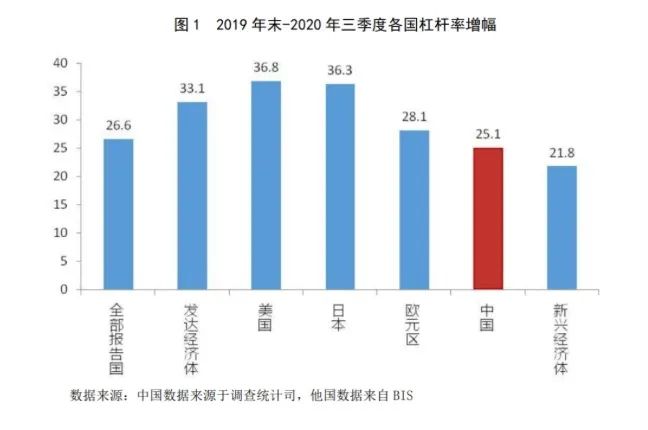

疫情期间我国宏观杠杆率上升幅度低于主要发达经济体

受疫情影响,去年全球主要国家都实施刺激政策稳定经济,使得债务增速快速攀升,加之经济增速的放缓,推升了各国宏观杠杆率的上升。

尽管去年我国宏观杠杆率上升23.5个百分点,但细究原因,主要原因是疫情导致名义GDP增速放缓引起2020年宏观杠杆率上升,经济稳定恢复推动今年一季度宏观杠杆率下降。

央行数据显示,2020年宏观杠杆率比2019年上升23.5个百分点,增幅比上年扩大16.7个百分点。其中,名义GDP增速放缓影响杠杆率多增9.7个百分点,贡献率达58.4%。2021年一季度,GDP稳定恢复,同比增长18.3%,推动宏观杠杆率比上年末下降2.6个百分点,降幅比上年同期缩小16.5个百分点(上年一季度宏观杠杆率上升约14个百分点),名义GDP增速上升影响杠杆率多降15个百分点,贡献率达90.8%。

值得注意的是是,疫情期间我国宏观杠杆率上升幅度低于主要发达经济体。

央行表示,疫情发生以后,各国普遍采取积极的刺激政策应对经济衰退,带动宏观杠杆率较快上升。2020年三季度,BIS统计的全部报告国(43个经济体)杠杆率为251.9%,比2019年末高26.6个百分点。与发达经济体相比,我国杠杆率增幅较低。2020年三季度,我国杠杆率比2019年末高25.1个百分点,而发达经济体、美国、日本、欧元区杠杆率分别比2019年末高33.1、36.8、36.3、28.1个百分点,增幅明显高于我国。

与此同时,2020年三季度,新兴市场国家杠杆率比2019年末高21.8个百分点,我国杠杆率增幅略高于新兴市场国家,随着2020年四季度和2021年一季度我国宏观杠杆率的净下降,我国杠杆率增幅与新兴市场国家的差距将缩小。

宏观杠杆率企稳不是因为信贷收缩

如上述所提,经济稳定恢复推动今年一季度宏观杠杆率下降。央行还强调,今年宏观政策连续性稳定性得到保持,宏观杠杆率企稳不是因为信贷收缩。

“一季度社会融资规模累计增量达10.24万亿元,虽然少于上年同期,但仍达到季度增量的次高水平。宏观政策的连续性稳定性得到保持,推动了一季度经济稳中向好,使宏观杠杆率逐步企稳。”央行称。

实际上,2021年一季度末总债务同比增长11.5%,增速比上年末低0.9个百分点,处于历史较低水平,比2009-2019年总债务增速平均值低约5个百分点。

也就是说,今年一季度,我国经济增速稳步回升,而债务规模增速平稳下降。央行对此表示,这表明宏观调控政策对实体经济的传导更加通畅,债务资金使用效率明显提高,即新增较少的债务资金,支持经济较快恢复至合理区间。

央行认为,这主要得益于:货币政策坚持把服务实体经济放到更加突出的位置,分层次、有梯度实施金融支持政策,金融风险攻坚战遏制金融脱实向虚、盲目扩张,金融改革稳步推进,金融服务增效提质,这些措施提升了金融服务实体经济的效率。

住户部门杠杆率对宏观杠杆率增长推动作用弱化

除了宏观杠杆率下降外,各部门杠杆率结构也在改善。

具体来说,企业部门杠杆率相对平稳。企业部门杠杆率是我国宏观杠杆率最主要的组成部分,占比基本保持在60%左右。

央行表示,2020年企业部门杠杆率增长较快,是宏观调控政策稳企业、保就业的重要体现。2020年末,企业部门杠杆率较上年末上升9.1个百分点,对宏观杠杆率整体增幅(23.5个百分点)的贡献率为38.5%,是推升宏观杠杆率最主要的因素。2021年一季度,企业部门债务增长7.7%,比上年同期低1.2个百分点。分债务工具看,新增企业部门债务主要集中于贷款和债券。

政府部门杠杆率则增长较快,以对冲疫情的冲击。央行数据显示,2020年末,政府部门杠杆率较2019年末上升7.1个百分点,增幅较上年扩大4.8个百分点,比2008-2019年的年均增幅高6.4个百分点。政府部门杠杆率增长较快,除疫情导致的经济放缓外,主要是因为实施更加积极有为的财政政策对冲疫情带来的负面影响。2021年一季度,政府部门杠杆率下降1.3个百分点,与政府债券发行进度有一定关系,按2021年财政预算安排,积极的财政政策将提质增效,更可持续。

住户部门杠杆率对宏观杠杆率增长的推动作用弱化。央行表示,2020年末,我国住户部门杠杆率比2019年末高7.4个百分点,对宏观杠杆率整体增幅的贡献率为31.3%,较上年大幅下降36.2个百分点,住户部门杠杆率对宏观杠杆率增长的推动作用在弱化。

“当前住户部门债务过快增长得到一定遏制。从债务增速看,2018年以来我国住户部门债务增速总体呈放缓态势。”央行称,尤其是2018年一季度以来,住房类贷款增速总体逐步放缓。3月末,个人住房贷款余额同比增长14.5%,比上年同期低1.4个百分点。

今年宏观杠杆率将企稳甚至略有下降

展望今年的宏观杠杆率走势,业内普遍认为,在债务增速放缓和经济增速同比大幅增长的共同作用下,宏观杠杆率会保持基本稳定甚至略有下降。

“未来,随着疫情影响逐步减弱,经济增长稳定,债务总量与经济增长相匹配,预计今年宏观杠杆率将保持基本稳定。”央行称。

社科院金融所所长张晓晶近日在接受证券时报专访时表示,展望2021年,受经济增速同比大幅上升的分母效应影响,预计2021年宏观杠杆率将在上半年有所下行,从当前的270.1%下降到267%左右,随后再回升至270%,全年宏观杠杆率与上年持平甚至略有下降,企业、居民和政府各部门杠杆率也会略有下降。

从债务水平的预测情况看,张晓晶表示,2020年信用宽松主要体现于上半年,上半年实体经济债务环比上升了8.1%,是近几年来最高的债务环比增速。但下半年的货币政策已经基本回归常态,半年内债务的环比增速为4.4%,已经低于过去几年的平均水平。按照这种增长态势,预计2021年全年债务增速也将从2020年的12.8%下降至10%左右。