3300点又回来了!

在经历了上周沪指跌了5%后,今天的大涨,让不少股民又开始纠结了。

沪指重返3300

A股再现百股涨停

虽然开盘一度震荡走低,但上证指数在短暂的下挫后迅速高走,收盘涨3.11%,重返3300点。

创业板指则从一度跌超2%到收涨逾1%。

从整个A股来看,今天又是大家欢喜的普涨行情,上涨3532家,其中178家涨停。

券商板块大涨超5%

牛市骑手又回来了。今天,券商板块全天收涨5.29%,成交金额991.8亿元,上日为972亿元。

国海证券、西南证券、方正证券、越秀金控涨停,中信证券涨7.09%。国海证券、方正证券、中信证券主力资金净流入分别为7亿元、6.62亿元、4.93亿元。

保险、有色、基建多板块崛起

军工满屏涨停

此外,军工、稀土、保险等板块崛起,涨幅俊超5%。

涨的最猛的是军工板块,满屏都是涨停板。而整个板块大涨超8%。

对此,机构指出,军工行业迎来十三五收官之年和国防建设关键节点,订单有望大量释放,支撑业绩持续增长;估值角度,当前板块整体估值处于近五年低位,且部分核心标的估值已具备较高性价比,具备向上的弹性;改革角度,持续深化下,资产证券化和股权激励等改革举措与上市公司关联性更强,改革利好逐渐显现;看好军工行业2020年市场表现。

两市成交近1.2万亿

外资流出59亿元

沪深两市成交额接近1.2万亿,是连续第13个交易日突破万亿元。

不过外资则净流出近59亿元,Wind数据显示,北向资金全天净卖出58.99亿元,其中沪股通净买入23.44亿元,深股通净卖出82.43亿元。

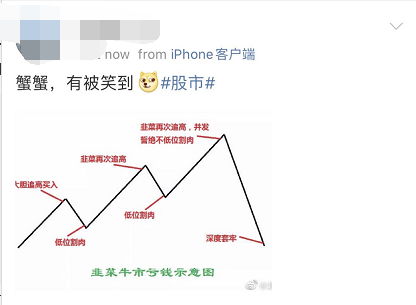

股民:又开始纠结了

上周震荡下跌,沪指一周跌了5%,不少股民被吓跑了;而对于今天的普涨行情,不少股民又开始纠结了。

基金群里表示,今天大部分股民都比较纠结。

也有人在问:A股又涨回去,几时可以抄底?

后市怎么看?

鑫然投资:大跌就是利好,越跌越买

最近三周,股票价格的波动受情绪面影响的成分远远大于基本面。鑫然认为,从市场层面而言,政策方向支持长期健康的结构性牛市,尽量避免大盘指数急涨急跌,这种思路一直没有变。从产业发展前景而言,政府持续优化发挥资本市场资源配置的功能,通过风险资本去承担中国的科技振兴之路的资本市场定位还在持续强化。因此,在情绪急速膨胀的时候出现及时的回调,非常有利于资本市场长期健康发展。

投资经理孔令峰指出,此时反观基本面,可以从以下几个层面分析:

1、流动性层面,我们的判断仍然是有限维持宽松,短期的小波动不值一提,不需要去根据央行局部微调的波动而多虑。

2、经济复苏层面,行业分化还是比较严重的。好的行业集中在制造业,6 月份的工业生产恢复数据支撑很好,我们预计8 月份的复苏比 7 月份还要确定。;而消费行业的恢复较慢。总体而言,经济复苏趋势确定,不过速度会放缓。

3、看不见的风险在美国。但是这不是可以提前预期防范的事情。

4、估值层面,大跌就是利好,便宜就是机遇,我们将重新调整节奏,越跌越买。持仓结构延续经济复苏期的结构,不会有大调整。

北京和聚投资:下半年一条重要的主线是周期的复辟

北京和聚投资李泽刚表示,站在全年的角度,下半年一条重要的主线是周期的复辟,或者说价值股的回归。除了宏观层面周期回归的原因之外,过去5年A股市场持续受到了外部因素的种种压制,历史上少有。我们能够看到大批股票,尤其是传统行业很多股票处在历史低位,涨幅也严重滞后于外围市场以及整个资产价格体系水平。我们认为随着外部因素的修复,此轮周期股的复辟应该就在下半年。

最近市场上涨非常快,但是我们认为以漂亮50为代表的蓝筹股在今年下半年将是一轮全面的恢复性上涨的局面。轮涨应该是这个板块的基本特征。

我们的策略是抓准机会,寻找具体行业轮动的时间窗,提高资产资金配置的效率,这是我们下半年的主要任务。

广发证券: 金融供给侧慢牛,沿着修复路径配置“估值降维

毋需悲观,非核心矛盾引发的调整往往提供配置机会,继续“估值降维”。

当前A股仍处于“盈利弱修复+流动性维持宽松”的权益友好组合,核心矛盾“金融条件宽松”未变,毋需悲观,继续“估值降维”。

“牛市多大跌”的原因之一是居民入市带来的高波动、高换手,历史上三轮居民入市初期都有单日大跌。居民入市时期的急跌是否会打断牛市?历史上首次高换手率的急跌出现后1个月内均有再次大跌,快速上涨后累积的获利兑现压力,但均没有影响牛市的核心矛盾,因此依然是牛市半程,在急跌后的1-3月市场仍有显著正收益。对当前启示在于:短期市场或再次高波动,但金融供给侧慢牛的格局未变。居民入市时期的急跌往往会伴随着前期强势行业转向走弱。

金融供给侧慢牛,沿着修复路径配置“估值降维”。

之所以是慢牛,是因为金融供给侧改革不断平衡防风险&防范处置风险的风险,破旧立新过程中风险偏好是波折渐进的,我们坚定贴现率下行驱动的“金融供给侧慢牛”不变。中芯国际天量成交额表明局部情绪阶段性过热,历史经验也表明急跌会使前期强势行业阶段性乏力,继续“估值降维”沿着疫情受损链条配置产业趋势较佳,中报业绩改善的板块:(1)居民消费及出行修复(休闲服务、零售);(2)出口修复(机械设备、家电);(3)供需修复两重一新(重卡、建材、电气设备)。主题投资关注:(1)国企改革(上海、深圳国资区域试验);(2)新能源车。

观合资产:调整机会是稀缺的,极端波动才能带来好的上车机会

从影响市场的长期逻辑看:

1、大类资产配置上,权益类资产仍将是最具吸引力的资产类别;货币流动性宽松的局面将会持续,在地产、理财、债券、权益等投资方向中,资金流入权益的趋势不会改变;包括基金、保险和外资等增量资金持续流入A股市场,仍将是支撑市场的重要基石;

2、尽管行业表现分化严重,但A股整体估值水平尚未处于泡沫状态;市场的结构性分化有其背后的经济逻辑;

3、长期来看,参考成熟经济体的结构,消费服务、医疗健康、信息科技以及高端制造等行业占GDP比重仍将持续提升,相对应的行业市值占比增加空间很大;主要看好赛道的投资逻辑没有被破坏。

短期内诚然能够找出各种多变的利多和利空因素来支持不同的看法。我们必须认识到高波动是A股的特征,指数的慢牛只是市场的期盼,但结构性的行业和公司是可以走出长期慢牛格局的,市场的波动通常会为优秀公司带来好的买入机会。调整机会是稀缺的,极端波动才能带来好的上车机会。